Μαζικές αγορές ελληνικών ομολόγων εκτινάσσουν τις τιμές, καθώς προεξοφλείται η ένταξή τους στο QE

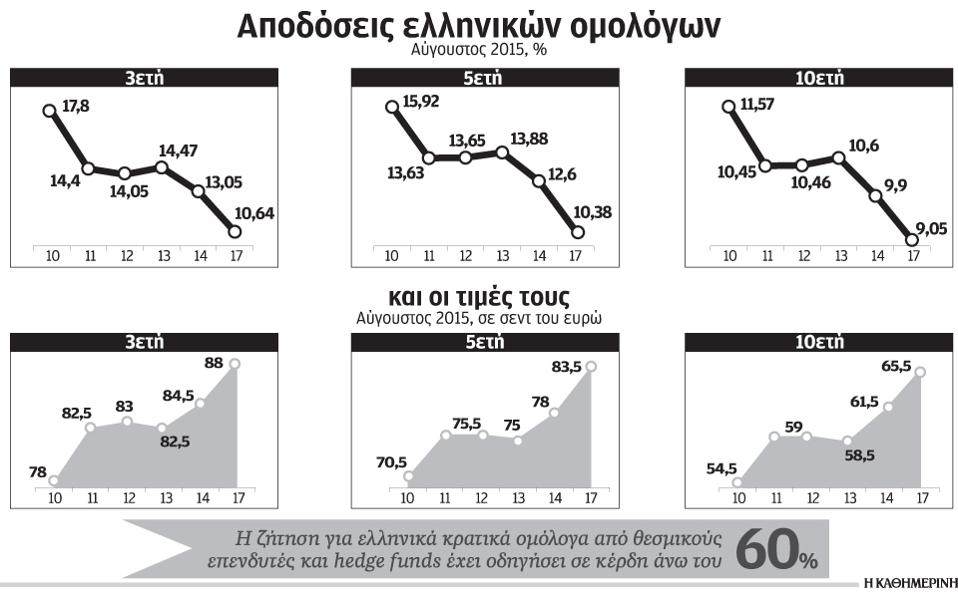

Κέρδη της τάξης του 60% και ράλι τιμών σε σχέση με τα χαμηλά επίπεδα (τέλη Ιουνίου) καταγράφουν τα ελληνικά κρατικά ομόλογα, καθώς προσελκύουν αγοραστές οι οποίοι ποντάρουν ότι η ΕΚΤ θα τα εντάξει στο πρόγραμμα ποσοτικής χαλάρωσης (QE). Αν και δεν είναι σαφές πότε και υπό ποιες προϋποθέσεις θα αρχίσει η ΕΚΤ να αγοράζει ελληνικά ομόλογα, οι αγορές τείνουν να προεξοφλήσουν το ενδεχόμενο αυτό. Μέχρι τώρα η ΕΚΤ δεν μπορούσε να αγοράσει επιπλέον ελληνικά ομόλογα γιατί, εκτός της απουσίας προγράμματος, η Κεντρική Τράπεζα είχε ήδη αγοράσει ελληνικά ομόλογα, καλύπτοντας το σχετικό πλαφόν. Ομως, με την πληρωμή των ομολόγων που λήγουν στις 20 Αυγούστου και μετά, υπάρχει περιθώριο για νέες αγορές ομολόγων μέσω του QE.

Από τα 55 λεπτά ανά ευρώ ονομαστικής αξίας που διαπραγματευόταν στις 29 Ιουνίου έως τα επίπεδα των 88 λεπτών που κινήθηκε χθες Δευτέρα 17 Αυγούστου, το ελληνικό τριετές κρατικό ομόλογο των 2,09 δισ. ευρώ που εκδόθηκε τον Ιούλιο του 2014 και ωριμάζει τον Ιούλιο του 2017 έχει καταγράψει άνοδο 60%. Το πενταετές ελληνικό χρεόγραφο των 4,03 δισ. ευρώ με το οποίο είχε επιστρέψει το Δημόσιο στις αγορές στις 14 Απριλίου πέρυσι, από το χαμηλό των 57 λεπτών ανά ευρώ ονομαστικής αξίας, έκανε πράξεις χθες στα 84,5 λεπτά, καταγράφοντας άνοδο της τάξης του 48% από το χαμηλό. Το ελληνικό χρεόγραφο του Δημοσίου που λήγει το 2025 έχει το ίδιο διάστημα κερδίσει σε αξία κοντά στο 70%. Στα τέλη Ιουνίου διαπραγματευόταν μόλις στα 38 λεπτά ανά ευρώ ονομαστικής αξίας και χθες Δευτέρα κοντά στα 65 λεπτά. Ανάλογη άνοδο εμφανίζουν και άλλες εκδόσεις, ενώ ο δείκτης Bloomberg Greece Sovereign Bond Index που παρακολουθεί τη συμπεριφορά των τιμών ενός ευρύτερου καλαθιού μακροπρόθεσμων ομολόγων του ελληνικού Δημοσίου 22 συνολικά εκδόσεων, από το χαμηλό των 52,833 λεπτών ανά ευρώ ονομαστικής αξίας στις 7 Ιουλίου εκτοξεύθηκε χθες στα 97,44 λεπτά. Πρόκειται για άνοδο της τάξης του 87% από το τελευταίο χαμηλό και επιστροφή του δείκτη σε θετικό έδαφος για το 2015, καθώς ξεκίνησε το 2015 από τα επίπεδα των 94 λεπτών ανά ευρώ. Καταλύτης θεωρείται αποκλειστικά η προσδοκία συμπερίληψης της Ελλάδας στο λεγόμενο QE της ΕΚΤ.

Σημειώνεται πως η Ελλάδα παρέμενε αποκλεισμένη από το πρόγραμμα αγοράς ομολόγων της ΕΚΤ εξαιτίας της εξάμηνης αντιπαράθεσης με τους δανειστές και της απουσίας αξιόπιστου προγράμματος στήριξης της οικονομίας. Οι άλλες χώρες της Ευρωζώνης με επιλέξιμα ομόλογα γνώρισαν, όμως, το ίδιο διάστημα μεγάλη μείωση του κόστους δανεισμού τους. Ερώτημα παραμένει επίσης το ύψος των κεφαλαίων που είναι διατεθειμένη –και επιτρέπεται– να δαπανήσει γα αγορές ελληνικών ομολόγων η ΕΚΤ. Οι όροι του προγράμματος ποσοτικής χαλάρωσης προσδιορίζουν στο ένα τρίτο του συνολικού επιλέξιμου χρέους κάθε χώρας το στοκ των ομολόγων που επιτρέπεται να αγοράσει η ΕΚΤ. Αυτό εκτιμάται κοντά στα 16 δισ. για την Ελλάδα. Ποσό που κρίνεται, πάντως, πολύ σημαντικό για τη «ρηχή» ελληνική αγορά. Υπενθυμίζεται ότι τα ελληνικά ομολόγα που διακρατεί ο ιδιωτικός τομέας περιορίζονται σε αυτά που προέκυψαν από το PSI, τις δύο περυσινές εκδόσεις ύψους 6 δισ. ευρώ περίπου και κάποια ακόμη, όπως αυτά που έχει ήδη αγοράσει η ΕΚΤ σε προηγούμενα προγράμματά της. Κατά πρόσφατες εκτιμήσεις της Societe Generale, το σύνολο του επιλέξιμου χρέους θα ανέρχεται μετά και τις αποπληρωμές του ελληνικού Δημοσίου προς την ΕΚΤ –όπως η επερχόμενη της 20ής Αυγούστου (3,2 δισ.)– στα 47 δισ. ευρώ. Τούτο σημαίνει πως η ΕΚΤ θα μπορεί να διακρατεί ελληνικά ομόλογα ονομαστικής αξίας περί τα 15,7 δισ. μέχρι την επομένη αποπληρωμή.

Παράλληλα, πολλοί θεωρούν πως το ελληνικό πρόγραμμα του ESM πρέπει να αξιολογηθεί ως αξιόπιστα εκτελούμενο πριν καταστεί επιλέξιμο. Επικαλούνται δε την κυπριακή εμπειρία, όπου παρά τις θετικές αξιολογήσεις που είχαν προηγηθεί εδώ και μήνες, η ΕΚΤ μόλις τον προηγούμενο μήνα προχώρησε σε αγορές.

Παρά τις επιφυλάξεις η αγορά των ελληνικών ομολόγων κινείται, τουλάχιστον μέχρι τώρα, αποφασιστικά υψηλότερα. Μεταξύ των αγοραστών φέρονται τόσο το λεγόμενο smart money, κερδοσκοπικά κεφάλαια με βραχυπρόθεσμους επενδυτικούς ορίζοντες, όσο και θεσμικοί επενδυτές όπως είναι η Blackrock, η οποία σύμφωνα με τον επικεφαλής του τμήματος σταθερού εισοδήματος για την Ευρώπη, Michael Krautzberger, αύξησε τις θέσεις της σε ελληνικά χρεόγραφα μετά την καταρχήν συμφωνία Ελλάδας δανειστών τον Ιούλιο. Ορισμένοι εκ των θεσμικών επενδυτών, αλλά και αρκετά hedge funds, εμφανίστηκαν ως αγοραστές ακόμα και πριν από τη καταρχήν συμφωνία της συνόδου κορυφής. Μεταξύ αυτών συγκαταλέγεται και η γερμανική Allianz, η οποία έχει προχωρήσει μέσω της θυγατρικής της Pimco Investment Management σε αύξηση της έκθεσής της σε ελληνικά κρατικά ομόλογα κατά 200 εκατ. ευρώ, στο 1,2 δισ. φέτος, και έχει καταστεί έτσι ο δεύτερος μεγαλύτερος επενδυτής σε ελληνικά ομόλογα, μετά την ΕΚΤ. Fidelity και Greylock είναι δύο ακόμη από τους ξένους οίκους που διακρατούν ελληνικά χρεόγραφα.

Πηγή: kathimerini.gr

17

- Δεν καθορίζουν τα μερίσματα τις τύχες των Χρηματιστηρίων

- Ρεκόρ συμμετοχής των ξένων funds στο Χ.Α. – Ελέγχουν το 72,03% του FTSE 25!

- Citi: Γιατί ξεχωρίζουν τώρα οι ελληνικές μετοχές

- Γ. Κοντόπουλος (CEO Ομίλου Χρηματιστηρίου Αθηνών): «Στόχος μας να παίξουμε στην Α΄ Εθνική»

- Χρηματιστήριο: Πώς και πότε θα γίνει η προσαρμογή στo free float των εισηγμένων

- Σκληρή υπόγεια και παρασκηνιακή σύγκρουση μεταξύ της Β. Λαζαράκου και του Γιάννου Κοντόπουλου με φόντο την διαγραφή από το ταμπλό των εταιριών με διασπορά κάτω του 10%.

- Εισηγμένες: Ανεβαίνουν οι προσδοκίες για την κερδοφορία

- Η ικανότητα κρίσης των χρηματιστηριακών αγορών

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Η ικανότητα κρίσης των χρηματιστηριακών αγορών

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

Σχολιάστε το άρθρο