Τράπεζες: Οι κρίσιμοι αριθμοί πριν τον λογαριασμό

Είκοσι ημέρες πριν την προγραμματισμένη δημοσίευση των αποτελεσμάτων της συνολικής αξιολόγησης (Asset Quality Review και stress test), το Euro2day.gr παρουσιάζει την τελευταία δημοσιευμένη «φωτογραφία» των τεσσάρων συστημικών τραπεζών.

Πρόκειται για κρίσιμους αριθμούς, όχι μόνο επειδή αποτελούν την αφετηρία της άσκησης, αλλά και γιατί περιλαμβάνουν στοιχεία ενεργητικού ή παθητικού, ο τελικός χειρισμός των οποίων θα κρίνει και το ύψος των κεφαλαιακών αναγκών.

Τα βασικά εργαλεία για να μειωθεί ο λογαριασμός του βασικού σεναρίου και της αξιολόγησης ποιότητας στοιχείων ενεργητικού (Asset Quality Review-AQR), τον οποίο καλούνται να καλύψουν εξ ολοκλήρου οι ιδιώτες, είναι τα εξής:

Η ενεργητική διαχείριση από τις τράπεζες στοιχείων παθητικού, η προ προβλέψεων κερδοφορία της τριετίας και τα πλάνα αναδιάρθρωσης (σ.σ. δυναμικό μοντέλο), όπως και το νέο πλαίσιο για τις οριστικές και εκκαθαρισμένες αναβαλλόμενες φορολογικές απαιτήσεις (deferred tax credits-DTC) από ζημίες πιστωτικού κινδύνου.

Σε αυτά προστίθενται επιμέρους στοιχεία, όπως ο χειρισμός για τις προνομιούχες μετοχές του νόμου Αλογοσκούφη και η καλύτερη αφετηρία από την οποία ξεκινούν τράπεζες με «πυρήνα» μεγαλομετόχων πρόθυμο να συμμετάσχει υπό προϋποθέσεις στις αυξήσεις κεφαλαίου.

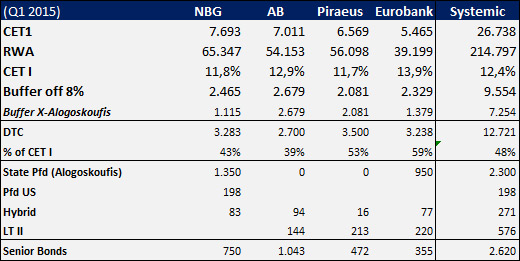

Στο τέλος Μαρτίου Εθνική, Alpha, Πειραιώς και Eurobank είχαν συνολικά σταθμισμένο σε κίνδυνο ενεργητικό ύψους 214,8 δισ. ευρώ (βλέπε πίνακα) και Common Equity Tier I (CET I) 26,7 δισ. ευρώ (12,4% του σταθμισμένου ενεργητικού).

Το κεφαλαιακό πλεόνασμα σε σχέση με το ελάχιστο απαιτούμενο CET I 8% ανερχόταν, στην ίδια ημερομηνία, σε 9,5 δισ. ευρώ.

Αν όμως ο ελάχιστος CET I οριστεί στο 10%, τότε το κεφαλαιακό πλεόνασμα πέφτει στα 5,2 δισ., μειώνοντας σημαντικά τη δυνατότητα των τραπεζών να απορροφήσουν τον λογαριασμό του AQR.

Οι απαισιόδοξες εκτιμήσεις μετά και την απόρριψη των business plans σειράς επιχειρήσεων του δείγματος ελέγχου κάνουν λόγο για πρόσθετες προβλέψεις από το AQR άνω των 10 δισ. ευρώ.

Τις τελευταίες ώρες, όμως, ο SSM δείχνει να υπαναχωρεί από ορισμένες αυστηρές παραδοχές, εξέλιξη που εφόσον επιβεβαιωθεί μειώνει το σχετικό λογαριασμό.

Μένει να φανεί βέβαια αν η μείωση του λογαριασμού στο AQR οδηγήσει σε επιβάρυνση των κεφαλαιακών αναγκών με βάση το stress test. Αυτό θα κριθεί από το που θα ορίσει η ΕΚΤ τον ελάχιστο απαιτούμενο δείκτη κεφαλαιακής επάρκειας για τα δύο σενάρια.

Με δεδομένο πως ότι αποφασισθεί θα αποτελέσει πιθανότατα προοίμιο για την πανευρωπαική άσκηση προσομοίωσης του 2016 τραπεζικά στελέχη εκτιμούν ότι θα υπάρξει ένας συμβιβασμός και ο ελάχιστος δείκτης CET I για το βασικό σενάριο θα κινηθεί κάπου μεταξύ του 8% με 10%.

Αρνητικός ο SSM για νέα βοήθεια από το tax credit

Κομβικό σημείο είναι το αν θα δοθεί δυνατότητα στις τράπεζες να σχηματίσουν για τις ζημίες πιστωτικού κινδύνου από την εν εξελίξει αξιολόγηση Deferred tax credit (DTC) στα αποτελέσματα β' τριμήνου, όπως ζητάει η ελληνική πλευρά.

Αν το αίτημα γίνει αποδεκτό, ο λογαριασμός του AQR μπορεί να μειωθεί κατά 29% (σ.σ. το ύψος του φορολογικού συντελεστή), στον βαθμό που προέρχεται από ζημίες πιστωτικού κινδύνου.

Οι τελευταίες πληροφορίες από τις συναντήσεις μεγαλομετόχων τραπεζών με στελέχη του SSM αναφέρουν ότι ο τελευταίος αντιμετωπίζει αρνητικά το παραπάνω αίτημα, διαμηνύοντας ότι θα παραμείνει αλώβητο το tax credit που σχηματίστηκε έως την 31η Δεκεμβρίου του 2014.

Αν δεν αλλάξει κάτι μέχρι τη δημοσίευση των αποτελεσμάτων β' τριμήνου (σ.σ. θα διενεργηθεί μετά την ανακοίνωση του stress test), ο λογαριασμός του AQR θα αφανίσει όλο το capital buffer των τραπεζών,οδηγώντας το CET I κάτω του 8%.

Η σκληρή γραμμή του SSM εδράζεται στο γεγονός ότι οι τράπεζες προσμετρούσαν στο τέλος Μαρτίου στα εποπτικά τους κεφάλαια tax credit αθροιστικού ύψους 12,7 δισ. ευρώ, που αντιστοιχούσε σε μέσο όρο στο 48% των εποπτικών τους κεφαλαίων (βλέπε πίνακα).

Από την άλλη, τα ξένα funds-μέτοχοι των τραπεζών ισχυρίζονται ότι το ύψος της ανακεφαλαιοποίησης θα είναι τέτοιο που θα βελτιώσει την ποιότητα των εποπτικών κεφαλαίων, ιδιαίτερα εφόσον βρεθεί τρόπος το ΤΧΣ να καλύψει τη διαφορά μεταξύ βασικού και δυσμενούς σεναρίου, με τίτλους που προσμετρούνται στο CET I.

Υπό το παραπάνω πρίσμα, η παροχή δυνατότητας σχηματισμού tax credit έως την 30ή Ιουνίου δεν θα επιδεινώσει σημαντικά την ποιότητα των εποπτικών κεφαλαίων.

Μόλις 1 δισ. ευρώ οι junior τίτλοι, πλην προνομιούχων

Το δεύτερο σημαντικό εργαλείο των τραπεζών για να μειώσουν τον λογαριασμό είναι η ενεργητική διαχείριση στοιχείων παθητικού.

Σήμερα οι τράπεζες διαθέτουν υβριδικά και τίτλους μειωμένης εξασφάλισης (ομόλογα, προνομιούχες Αμερικής), ύψους μόλις 1,04 δισ. ευρώ. Οι παραπάνω τίτλοι θα μετατραπούν υποχρεωτικά σε μετοχές, ή και θα απομειωθούν κατά την ανακεφαλαιοποίηση, εφόσον το Δημόσιο μέσω του ΤΧΣ βάλει έστω και ένα σεντ στις τράπεζες.

Αυτό προβλέπει το ισχύον νομοθετικό πλαίσιο (νόμος 3864/2010 και BRRD). Οι τράπεζες θα μπορούσαν να διενεργήσουν δημόσιες προσφορές, με όρους, όμως, που πρακτικά θα αποφασίσει η DG Comp, επιτυγχάνοντας να χρησιμοποιηθούν οι παραπάνω τίτλοι για να μειώσουν τις ανάγκες του βασικού σεναρίου και όχι του δυσμενούς.

Μαξιλάρι 2,3 δισ. ευρώ για ΕΤΕ - Eurobank

Επιπρόσθετα, ΕΤΕ και Eurobank διαθέτουν κρατική ενίσχυση του Πυλώνα Ι του νόμου Αλογοσκούφη έναντι προνομιούχων μετοχών ύψους 1,35 και 0,95 δισ. ευρώ, αντίστοιχα.

Οι αποφάσεις για την τύχη των προνομιούχων μετοχών θα ληφθούν από την κυβέρνηση και το υπουργείο Οικονομικών. Όλα τα ενδεχόμενα αυτή τη στιγμή είναι ανοικτά. Από το να ζητηθεί η εξόφλησή τους πριν την ανακεφαλαιοποίηση ως το να απορροφήσουν κανονικά ζημιά μέσω της διαδικασίας του bail in.

Θεωρητικά υπάρχει και το ενδεχόμενο οι προνομιούχες να παραμείνουν ως έχουν χωρίς να υποστούν αραίωση ή να εξοφληθούν, εξέλιξη όμως νομικά δύσκολη με δεδομένο ότι είναι τίτλοι χαμηλής εξασφάλισης.

Η ρωσική ρουλέτα με senior bonds 2,6 δισ. ευρώ

Οι τέσσερις τράπεζες διαθέτουν συνολικά ομόλογα υψηλής διαβάθμισης (senior bonds), ύψους 2,6 δισ. ευρώ. Πρόκειται για τίτλους που δεν προσμετρώνται στα κεφάλαια και με το ισχύον νομοθετικό πλαίσιο δεν υφίστανται μετατροπή σε μετοχές ή απομείωση, παρά μόνο αν η τράπεζα οδηγηθεί σε εξυγίανση.

Υπάρχει, όμως, η περίφημη πολιτική θέση του Eurogroup για συμμετοχή των κατόχων senior bonds στα βάρη της ανακεφαλαιοποίησης. Η πίεση που εκδηλώνεται είναι αυτό να επιτευχθεί είτε μέσω των μεταβατικών διατάξεων που θα ψηφιστούν με την επικαιροποίηση του νόμου 3864/2010, είτε με τροποποίηση της κοινοτικής οδηγίας BRRD.

Δεν αποκλείεται πριν ή μετά την ανακοίνωση των αποτελεσμάτων της αξιολόγησης, οι τράπεζες να προχωρήσουν στην υποβολή προαιρετικών δημόσιων προσφορών προς τους κατόχους senior bonds.

Προκειμένου να μειώσουν τις κεφαλαιακές ανάγκες με το βασικό σενάριο, οι τράπεζες θα μπορούσαν να προσφέρουν στους κατόχους senior bonds τη δυνατότητα να μετατρέψουν τις ομολογίες τους (σ.σ. στο 100% ή με μικρό discount) σε μετοχές στην τιμή διάθεσης της αύξησης κεφαλαίου. Τους τελικούς όρους θα τους καθορίσει η DG Comp.

Σε αυτή την περίπτωση, η Alpha με 1 δισ. senior bonds θα αποκτήσει σημαντικό πρόσθετο κεφαλαιακό μαξιλάρι, με την Εθνική να ακολουθεί (βλ. πίνακα).

Με δεδομένα πάντως τα πολλά νομικά αλλά και πρακτικά θέματα (δυσκολία δανεισμού των εγχώριων τραπεζών από τις αγορές, πρόβλημα αξιοπιστίας για όλες τις ευρωπαϊκές εκδόσεις), το θέμα της συνεισφοράς ή όχι των senior bonds στα βάρη της ανακεφαλαιοποίησης μοιάζει με ρωσική ρουλέτα.

Το όπλο της Finansbank για Εθνική

Σε πλεονεκτικότερη θέση βρίσκεται η Εθνική ως προς το δυναμικό σενάριο του stress test, εφόσον στις αρχές Νοεμβρίου διαθέτει έτοιμη συναλλαγή για την πώληση της Finansbank και δευτερευόντως της NBGI.

Αρχικό ενδιαφέρον για τη Finansbank υπάρχει από την Qatar National Bank και τρεις ακόμη μνηστήρες, αλλά οι τελικές αποφάσεις θα ληφθούν μετά την ανακοίνωση των αποτελεσμάτων της αξιολόγησης. Εκτιμάται πάντως ότι η Εθνική θα μπορούσε να συγκεντρώσει κεφάλαια έως 2,8 δισ. ευρώ, υπό τη συντηρητική εκτίμηση ότι το τίμημα θα κινείται πέριξ της λογιστικής αξίας.

Στο δυναμικό σενάριο θα προσμετρηθεί και η προ προβλέψεων κερδοφορία της περιόδου 2015-17, με τα τραπεζικά στελέχη να κρατούν πάντως μικρό καλάθι ως προς την ουσιώδη επίπτωσή της στα νούμερα, αν οι τελικές παραδοχές του stress test είναι συντηρητικές.

Οι έτοιμοι μέτοχοι της Eurobank

Η Eurobank, από την πλευρά της, είναι η μόνη τράπεζα η οποία διαθέτει μεγαλομετόχους που μέσω διαρροών ή και δηλώσεων εμφανίζονται πρόθυμοι να συμμετάσχουν σε αύξηση κεφαλαίου, αν το ποσό των κεφαλαιακών αναγκών διατηρηθεί σε διαχειρίσιμα επίπεδα.

Σύμφωνα με πληροφορίες η Fairfax έχει δηλώσει την πρόθεσή της να βάλει έως και 1 δισ. ευρώ σε μια αύξηση κεφαλαίου της τάξης του 1,5 δισ. ευρώ, ενώ αν βγουν οι συνολικές κεφαλαιακές ανάγκες στα επίπεδα των 2,5 δισ. ευρώ, εκτιμά ότι θα μπορούσαν να καλυφθούν εξ ολοκλήρου από ιδιώτες.

Πηγή: euro2day.gr

17

- Κληρώνει για τα μερίσματα των τραπεζών στη Φρανκφούρτη

- Πότε ξεκλειδώνουν τα μερίσματα των τραπεζών

- Κλιματική κρίση: Δοκιμάζεται η οικονομική ευρωστία των τραπεζών

- SSM: «Πρωταθλήτριες» στη μείωση των NPΕs οι ελληνικές τράπεζες – Μεγάλα περιθώρια για νέα δάνεια

- Τράπεζες: Ο αναλυτικός «λογαριασμός» της εξυγίανσής τους – Κόστος 50,2 δισ. για το Δημόσιο, όφελος 53,7 δισ. μέχρι σήμερα

- Παγκρήτια: Ανοδικά στα 90,8 εκατ. ευρώ τα κέρδη προ φόρων το 2023

- Επιμένουν στα ακριβά εμβάσματα οι τράπεζες - Πόσο κοστίζουν

- Συγκεντρωτικός πίνακας αποτελεσμάτων χρήσης 2023 - Προβλέψεων χρήσης 2024

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Συγκεντρωτικός πίνακας αποτελεσμάτων χρήσης 2023 - Προβλέψεων χρήσης 2024

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

Σχολιάστε το άρθρο