Στροφή των επενδυτών σε δολάριο, χρυσό, μετρητά και γερμανικά ομόλογα

Από τον ΗΛΙΑ ΜΠΕΛΛΟ. H «αποσύνθεση της Ευρωζώνης» συνιστά τον σοβαρότερο κίνδυνο για τις αγορές σε μια χρονιά κατά την οποία διενεργούνται αλλεπάλληλες εκλογικές αναμετρήσεις σε κεντρικές χώρες της Ευρωζώνης και τα ποσοστά απήχησης ακραίων πολιτικών σχηματισμών στα εκλογικά σώματα είναι υψηλά. Σε αυτό το περιβάλλον, οι επενδυτές (και στην Ελλάδα) αναζητούν εναλλακτικές και επιλογές για να είναι έτοιμοι προστατευθούν από το ενδεχόμενο να επαληθευθούν τα ακραία σενάρια που θέλουν την Οικονομική και Νομισματική Ενωση να κλυδωνίζεται σοβαρά.

Είναι χαρακτηριστικό πως τo 36% μεταξύ 176 διαχειριστών κεφαλαίων με συνολικά κεφάλαια υπό διαχείριση άνω των 540 δισ. δολαρίων που συμμετείχαν σε σχετική έρευνα της BofA Merrill Lynch εκτιμά πως «οι εκλογές στην Ευρώπη αυξάνουν το ρίσκο διάλυσης της Ευρωζώνης». Αν και η διάσπασή της δεν θεωρείται τόσο πιθανή όσο η αναβίωση του προστατευτισμού στις ΗΠΑ, αντιμετωπίζεται ως η σοβαρότερη απειλή.

Η στρατηγική

Το πρόβλημα της χάραξης στρατηγικής σε ένα τέτοιο περιβάλλον περιπλέκεται, με δεδομένο πως οι ευρωπαϊκές αγορές θεωρούνται υποτιμημένες, συγκριτικά με τις αμερικανικές και η αύξηση θέσεων στο αμερικανικό νόμισμα είναι ήδη σε προχωρημένη φάση, σύμφωνα με την ίδια δημοσκόπηση των θεσμικών επενδυτών. Δηλαδή η αναμενόμενη στροφή προς το δολάριο ενώπιον αυτής της ευρωπαϊκής αβεβαιότητας έχει ήδη σε κάποιο βαθμό συντελεστεί, ειδικά καθώς τα αμερικανικά επιτόκια αυξάνονται.

Πώς λοιπόν μπορεί να προστατευθούν ή να προετοιμαστούν επαρκώς τα χαρτοφυλάκια των θεσμικών, και όχι μόνον, επενδυτών; Ποια θα είναι η συμπεριφορά των αγορών, εάν οι φυγόκεντρες τάσεις στην Ευρωζώνη ενισχυθούν περαιτέρω; Τους σχετικούς προβληματισμούς τροφοδοτούν εσχάτως όχι μόνον η εκλογική αβεβαιότητα και η δρομολόγηση της εξόδου του Ηνωμένου Βασιλείου από την Ε.Ε., αλλά και η επαναφορά στο προσκήνιο της ελληνικής υπόθεσης.

Οι επιλογές

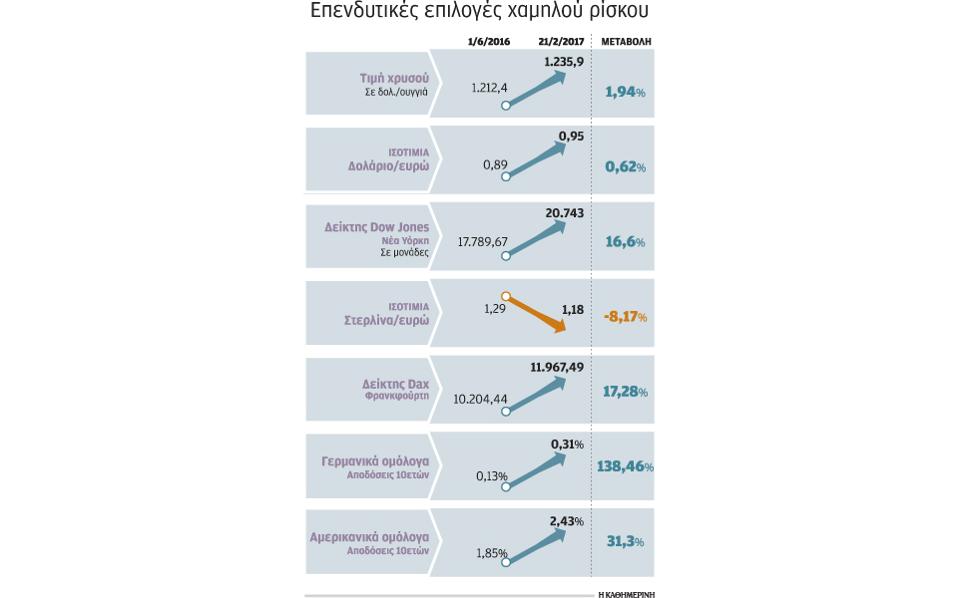

Τέσσερις είναι οι βασικές επενδυτικές θέσεις που αναμένεται, με βάση τις συγκλίνουσες εκτιμήσεις των αναλυτών, να ενισχυθούν σημαντικά σε περίπτωση έντονων αντιευρωπαϊκών εξελίξεων, τουλάχιστον βραχυπρόθεσμα: Το δολάριο και ό,τι είναι αποτιμημένο σε αυτό, τα μετρητά, ο χρυσός και τα γερμανικά assets, μετοχές και ομόλογα ομοίως.

Το αμερικανικό νόμισμα, ούτως ή άλλως, στηρίζεται από τη σταδιακή σύσφιξη της νομισματικής πολιτικής, αλλά και τις προσδοκίες για περαιτέρω αναθέρμανση της αμερικανικής οικονομίας και του πληθωρισμού, με καταλύτη τις προσδοκίες για φοροαπαλλαγές και δημοσιονομική χαλάρωση από την κυβέρνηση Ντόναλντ Τραμπ.

H Goldman Sachs εκτιμά πως η ισοτιμία ευρώ-δολαρίου, που υποχώρησε κατά περίπου 6% μετά τις αμερικανικές εκλογές, στα επίπεδα του 1,04 δολ. ανά ευρώ, χωρίς να ανακάμψει σημαντικά έκτοτε, διαθέτει ούτως ή άλλως περιθώρια επιπλέον πτώσης. Πόσης; Στο ένα προς ένα σε ορίζοντα 12 μηνών, με κεντρικό σενάριο την απουσία ανατρεπτικών εκρήξεων στο ευρωπαϊκό πολιτικό σκηνικό.

Εάν όμως υπάρξουν τέτοιες αρνητικές εκπλήξεις, όπως η επικράτηση της Λεπέν στις γαλλικές εκλογές, τότε η πτώση μπορεί να είναι σημαντικά μεγαλύτερη, εκτιμούν άλλοι οίκοι. Και υπενθυμίζουν τις μεγάλες πτώσεις της στερλίνας στον απόηχο του βρετανικού δημοψηφίσματος που οδήγησε στο Brexit, του μεξικανικού πέσο κατά τη διάρκεια των αμερικανικών εκλογών και, κυρίως, του ευρώ κατά τη διάρκεια της κορύφωσης της ευρωπαϊκής κρίσης χρέους το 2012.

Πολλοί επενδυτές αναμένεται επίσης να ρευστοποιήσουν θέσεις τους και να διακρατήσουν μετρητά, αδιακρίτως νομίσματος, μέχρι να ξεκαθαρίσει ο πολικός ορίζοντας, κάτι που θα ευνοήσει νομίσματα με υψηλότερα επιτόκια, συμπεριλαμβανομένων επιλεγμένων αναδυομένων αγορών με υποσχόμενα μακροοικονομικά θεμελιώδη μεγέθη.

Η παγίδα

Ο χρυσός αντιμετωπίζεται ιστορικά ως ασφαλές καταφύγιο, σε περιόδους αβεβαιότητας. Κατά συνέπεια, μπορεί να γνωρίσει ροές κεφαλαίων, αλλά επίσης ιστορικά ακολουθεί αντιστρόφως ανάλογη πορεία με το δολάριο, κάτι που σημαίνει πως τα όποια κέρδη ενδέχεται να αποδειχθούν βραχυπρόθεσμα. Ομως στην παρούσα φάση θεωρείται ιδιαίτερα υποτιμημένος από τους συμμετέχοντες στις αγορές, σύμφωνα με την BofA Merrill Lynch.

Η αβεβαιότητα ενισχύει τη Γερμανία

Πολλοί εκτιμούν πως ένα από τα πιο βέβαια στοιχήματα σε περίοδο πολιτικής αβεβαιότητας στην Ευρώπη αποτελεί η στροφή προς την ισχυρότερη οικονομία της, τη γερμανική. Οπως επισημαίνουν οι ψυχραιμότεροι, η Γερμανία ήδη επωφελείται από αυτή την πεποίθηση. Το γερμανικό χρηματιστήριο, όπως αποτυπώνεται στην πορεία του δείκτη DAX, παρουσιάζει την υψηλότερη απόδοση τον τελευταίο μήνα (+3%) σε σχέση με το αμερικανικό (+1,69% για τον S&P500), αλλά και το βρετανικό χρηματιστήριο (+1,9%) , τα δύο μεγαλύτερα δηλαδή διεθνώς. Εμφανίζει δε κέρδη κατά 25% στο 12μηνο, έναντι 20% του Λονδίνου και 13,5% της Wall Street.

Σε κάθε περίπτωση, εκλογικά αποτελέσματα στην Ευρώπη που θα κριθούν ως πιο ανησυχητικά από ό,τι έχει προεξοφλήσει η αγορά, με ό,τι αυτό σημαίνει για τον κάθε επενδυτή, θα οδηγήσουν υψηλοτέρα τις επιπλέον αποδόσεις που θα θέλουν οι επενδυτές για να διακρατούν ευρωπαϊκές μετοχές. Επομένως οι αποτιμήσεις θα πάψουν να θεωρούνται όσο ελκυστικές θεωρούνται σήμερα. Παράλληλα αναμένεται να ανοίξουν περαιτέρω τα ήδη κλιμακούμενα spreads στην Ευρωζώνη, δηλαδή η διαφορά επιτοκίων μεταξύ των ομολόγων της περιφέρειας και του πυρήνα της. Μοναδικό ανάχωμα σε αυτό το σενάριο θα αποτελέσει η ΕΚΤ, που ίσως παρατείνει και διευρύνει το QE, αλλά και τα άλλα μέτρα διοχέτευσης ρευστότητας στις αγορές και την οικονομία.

Πηγή : kathimerini.gr

20

- Στο 18% η άνοδος του χρυσού σε δυο μήνες

- Φόβοι για νέο ράλι στο πετρέλαιο προς τα 100 δολ.

- ΗΠΑ: Άνοιξε η αυλαία των εταιρικών αποτελεσμάτων – Τι δείχνουν οι πρώτες ανακοινώσεις των τραπεζών της Wall Street

- Alpha Bank για τιμές πετρελαίου: Παράγοντες ζήτησης, προσφοράς και γεωπολιτικοί κίνδυνοι

- Goldman Sachs: Στο κυνήγι του «American Dream» η Ευρώπη - Συστήνει αγορές σε τράπεζες και ενέργεια

- Νέο ιστορικό υψηλό χτύπησε ο χρυσός

- Πετρέλαιο: Τι ωθεί το Brent προς τα 100 δολάρια – Πώς θα επηρεαστεί η παγκόσμια οικονομία

- Τέταρτη μέρα πτώσης για τον ΓΔ. Στο -5,41% οι απώλειες από το υψηλό του έτους

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Κίνα: Αύξηση κατέγραψαν οι τιμές των περισσότερων κεφαλαιακών αγαθών στα τέλη Ιανουαρίου

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Τέταρτη μέρα πτώσης για τον ΓΔ. Στο -5,41% οι απώλειες από το υψηλό του έτους

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Κίνα: Αύξηση κατέγραψαν οι τιμές των περισσότερων κεφαλαιακών αγαθών στα τέλη Ιανουαρίου

Σχολιάστε το άρθρο