Μέσα από διακυμάνσεις της ψυχολογίας και των δεικτών, οι αγορές υφίστανται τα "απόνερα" της κρίσης του 2008

Οι αγορές σε όλο το κόσμο, καθημερινά μας υπενθυμίζουν ότι, αφ' ενός μεν τα προβλήματα που προκάλεσαν τη μεγάλη κρίση των ετών 2008 - 2009, δεν έχουν ξεπερασθεί και αφ' ετέρου ότι η διεθνής οικονομία παρουσιάζει σήμερα μία εντελώς διαφορετική εικόνα. Και συνεπώς, οι ελπίδες για μία γρήγορη ανάκαμψη τύπου "V", για την οποία τόσοι πολλοί μιλούσαν πέρυσι τέτοια εποχή, δε μπορεί παρά να είναι φρούδες.

Η κρίση των αναπτυγμένων οικονομιών της περιόδου 2008 - 2009, κατέδειξε τις ανισορροπίες που είχαν συσωρευθεί στο σύστημα ανάπτυξης των περισσότερων αναπτυγμένων οικονομιών. Οι ανισορροπίες αυτές εξακολουθούν να υφίστανται σήμερα, αλλά απλά το "σύστημα" και οι Κυβερνήσεις είναι περισσότερο έτοιμες να τις αντιμετωπίσουν, περιορίζοντας τις πιθανότητες εκδήλωσης καταστάσεων εκτός ελέγχου, όπως είχε συμβεί στα τέλη του 2008.

Από την άλλη πλευρά, η καθημερινότητα μας αποδεικνύει ότι, ούτε οι προσδοκίες των απαισιόδοξων καταστροφολόγων μπορούν να επιβεβαιωθούν. Το παγκόσμιο οικονομικό σύστημα είχε την κρίση του και σήμερα αναπροσαρμόζεται για να αντιμετωπίσει -σταδιακά και στο βαθμό που είναι δυνατό- τα αίτια που προκάλεσαν τις ανισορροπίες της προηγούμενης δεκαετίας και την κρίση του 2008-2009.

Με άλλα λόγια, οι αναπτυγμένες οικονομίες που σήμερα αντιμετωπίζουν το πρόβλημα, ούτε βαδίζουν προς μία νέα ξαφνική κρίση και καταστροφή, αλλά ούτε και θα ξεπεράσουν τα συσωρευμένα προβλήματα τόσο εύκολα και γρήγορα. Αυτό μας δείχνουν και οι μακροοικονομικοί δείκτες. Και είναι περίεργο το πώς, πολλοί, δε μπορούν να το αντιληφθούν.

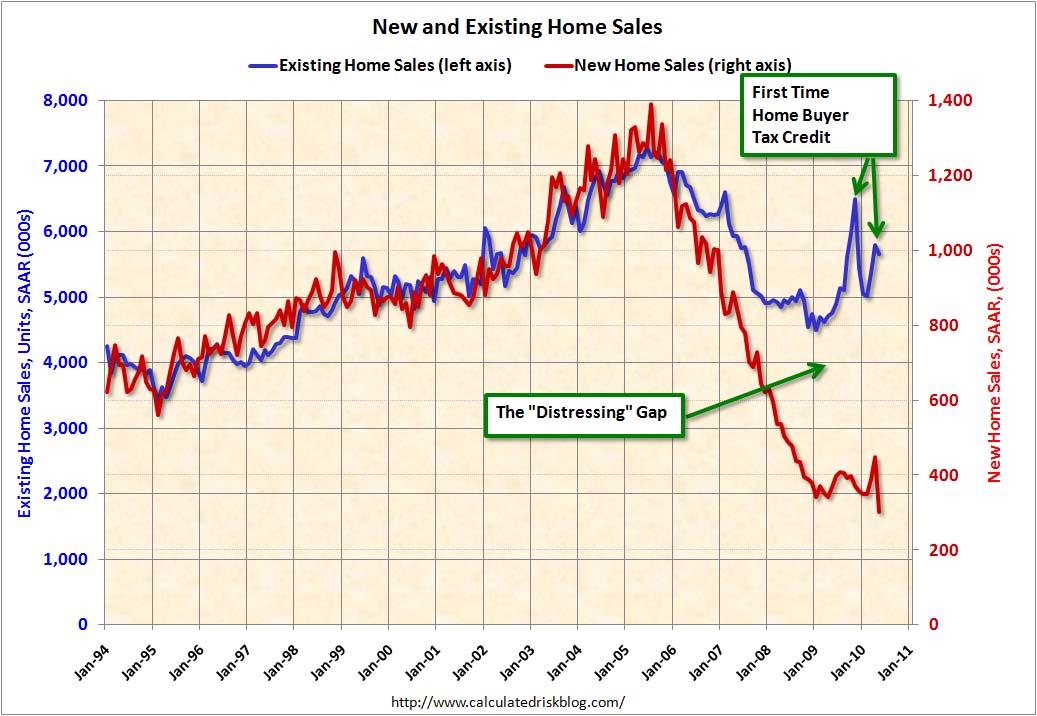

Κατά τις προηγούμενες μέρες, η πτώση των πωλήσεων των κατοικιών στις ΗΠΑ θεωρήθηκε -κακώς κατά την άποψή μας- ως ο προάγγελος μίας νέας αρνητικής περιόδου για την οικονομία των ΗΠΑ και προκάλεσε σημαντικές ανησυχίες στις αγορές (όπως συμβαίνει στις περισσότερες οικονομίες, ο στεγαστικός τομέας στις ΗΠΑ, είναι επιδρά σε περισσότερο από το 35% του ΑΕΠ). Όμως, το πώς ακριβώς έχει η κατάσταση, μας τη δείχνει το μακροχρόνιο διάγραμμα του συγκεκριμένου δείκτη.

Τί μας δείχνει το διάγραμμα αυτό; Κατ' αρχάς, όντως μας δείχνει μία πτώση των αριθμών των πωλήσεων των υπαρχόντων κατοικιών (δηλαδή "μεταπωλήσεων"), σε σχέση με τα υψηλά επίπεδα του 2007, αλλά ακόμη και σε σχέση με το μέσο όρο της περιόδου 2004-2007 και μία τάση για σταθεροποίηση λίγο πάνω από τα μέσα επίπεδα της περιόδου 2000 - 2004.

Όμως, αυτό που συμβαίνει δεν είναι ούτε παράλογο, αλλά ούτε και αρνητικό. Θα πρέπει να θυμηθούμε ότι κατά την περίοδο του 2004-2007 δημιουργήθηκε και "ξεδιπλώθηκε" σε όλο το μεγαλείο της, η "φούσκα" των εύκολων και μεγάλων πιστώσεων που τελικά προκάλεσαν το πρόβλημα. Θα ήταν δύσκολο -και ανεδαφικό- να αναμένουμε, μόλις 1,5 χρόνο μετά την κορύφωση της χειρότερης μεταπολεμικής τραπεζικής κρίσης, την αγορά ακινήτων να ξαναφθάσει στα ιστορικά υψηλά επίπεδα του 2007. Ούτε και θα πρέπει να συγκρίνουμε τη σημερινή εξέλιξη με τα στοιχεία του 2007.

Με δεδομένα τα στοιχεία της απασχόλησης στις ΗΠΑ, τη φάση που διανύει το εκεί τραπεζικό σύστημα και τα προβλήματα στις πιστώσεις, αλλά και τον όγκο των κατασχέσεων και πλειστηριασμών που εξακολουθούν να σημειώνονται, δε θα μπορούσαμε -στη συγκεκριμένη φάση- να περιμένουμε κάτι καλύτερο στο στεγαστικό τομέα των ΗΠΑ.

Αλλά ούτε και η κάθετη πτώση των νέων κατοικιών θα πρέπει να μας ξαφνιάζει. Για δύο λόγους: Αφ' ενός μεν ο αριθμός των σήμερα κατασκευαζόμενων νέων κατοικιών είναι σημαντικά χαμηλότερος απ' αυτόν που κατασκευαζόταν στο αποκορύφωμα της "φούσκας" ή λίγο μετά απ' αυτήν (και αυτό είναι λογικό αφού οι νέες κατοικίες δε μπορούν να πετύχουν τις παλαιότερες υψηλές τιμές) και αφ' ετέρου, οι πωλήσεις νέων κατοικιών θα τείνουν να κινηθούν στο ιστορικό μέσο όρο τους (15% έως 20% του αριθμού των πωλήσεων υπαρχόντων κατοικιών), μόνον αφού ομαλοποιηθούν οι τιμές των υπαρχόντων κατοικιών, οι οποίες σήμερα εξακολουθούν να είναι πιεσμένες, κυρίως λόγω του μεγάλου αποθέματος που υπάρχει στις κατοικίες αυτές και των πλειστηριασμών που εξακολουθούν να πραγματοποιούνται.

Παράλληλα, ένα θετικό μήνυμα που δημοσιεύθηκε χθες από τη Moody's, αναφέρει ότι σύμφωνα με το δείκτη που η εταιρία έχει δημιουργήσει (Moody’s/REAL All Property Type Aggregate Index) οι τιμές των επαγγελματικών ακινήτων αυξήθηκε κατά 1,7% κατά το μήνα Απρίλιο.

Παραδείγματα όπως ο στεγαστικός τομέας των ΗΠΑ (απ' όπου ξεκίνησε η ύφεση, η οποία εξακολουθεί ποικιλοτρόπως να μας επηρεάζει έως σήμερα), μπορούμε να βρούμε πολλά. Οι ανισορροπίες που δημιούργησαν η "τραπεζική φούσκα" και τα χαμηλά επιτόκια της δεκαετίας του 2000, βρίσκονται σε πολλούς τομείς των οικονομιών. Και θα απαιτηθούν αρκετά χρόνια έως ότου οι τομείς αυτοί και οι ανισορροπίες αυτές εξομαλυνθούν.

Οι ανισορροπίες αυτές, που εκτείνονται από το στεγαστικό τομέα, έως το δημοσιονομικό τομέα μίας οικονομίας είναι και πολλές και σύνθετες. Και σήμερα, 15 μήνες μετά το ανοδικό ξέσπασμα των αγορών το Μάρτιο του 2009, αντιλαμβανόμαστε ότι, οι ανισορροπίες αυτές, εμποδίζουν τις αγορές να ακολουθήσουν την πορεία που είχαν πριν από την κρίση. Από την άλλη πλευρά όμως, η δυναμική που δείχνει η διεθνής οικονομία μετά την κρίση (μία δυναμική που προέρχεται κυρίως από τις αναπτυσσόμενες περιοχές της γης), εμποδίζει τις αγορές να υποχωρήσουν και να δημιουργήσουν μία νέα κατάσταση και εικόνα καταστροφής. Και, κατά τα φαινόμενα, το 2010 και το 2011, θα κυλίσουν μέσα από παρόμοιες εναλλασσόμενες καταστάσεις "ελπίδας και απογοήτευσης", οι οποίες θα κρατούν τους χρηματιστηριακούς δείκτες σε νευρικότητα, αλλά χωρίς τις ακρότητες του 2008 ή του 2009.

Εάν κάποια στιγμή μετά από μερικά χρόνια επιχειρήσουμε να αναλύσουμε την πορεία των αναπτυγμένων χρηματιστηριακών αγορών για την μετά το Μάρτιο του 2009 περίοδο, θα θεωρήσουμε τα όσα συνέβησαν, ως αρκετά φυσιολογικά: Μία ανοδική έκρηξη μετά το Μάρτιο του 2009, σαν αποτέλεσμα της υπερβολικής πίεσης που είχαν δεχθεί οι αγορές στο προηγούμενο 12μηνο, μία αμφισβήτηση και διακυμάνσεις στη συνέχεια, σαν αποτέλεσμα των προβλημάτων που επανήλθαν στην επιφάνεια σαν "απόνερα" της κρίσης και μία αξιοσημείωτη σταθερότητα, με μικρές διακυμάνσεις -για αρκετό διάστημα- σαν αποτέλεσμα των διαδικασιών προσαρμογής των οικονομιών στα νέα, μετά την κρίση δεδομένα, στο πλαίσιο της αναδιάταξης των δυνάμεων της παγκόσμιας οικονομίας.

Οι αναπτυγμένες οικονομίες και οι χρηματιστηριακές αγορές τους, κατά τη δεκαετία του 2010, ίσως τελικά κατορθώσουν να αποφύγουν την επανάληψη του φαινομένου της Ιαπωνίας, τουλάχιστον στο βαθμό που βίωσε τις συνέπειες της δικής της "φούσκας" και της δικής της κρίσης, η Ιαπωνία. Όμως, για πολλές δεκαετίες, δε θα μπορέσουν να βιώσουν την επανάληψη της "ευτυχούς" δεκαετίας του 1990.

- Η αντίδραση των αγορών στην πρωινή επίθεση του Ισραήλ στο Ιράν - Κατά τα φαινόμενα, πρόκειται για ένα "παιχνίδι γοήτρου", χωρίς διάθεση κλιμάκωσης της έντασης

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Η αντίδραση των αγορών στην πρωινή επίθεση του Ισραήλ στο Ιράν - Κατά τα φαινόμενα, πρόκειται για ένα "παιχνίδι γοήτρου", χωρίς διάθεση κλιμάκωσης της έντασης

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

Σχολιάστε το άρθρο