Βελτιώνεται, αργά αλλά σταθερά, η ψυχολογία της αγοράς

Σε άρθρο μου πριν από δύο περίπου εβδομάδες υποστήριξα ότι ο Γενικός Δείκτης του Χρηματιστηρίου ενδεχομένως βρέθηκε στο χαμηλότερο σημείο αυτής της περιόδου και ότι μπορεί να επίκειται η αντιστροφή της κίνησής του, κάτι που θα μπορούσε να προεξοφλεί και την εξισορρόπηση ή και την έναρξη της ανάκαμψης της ελληνικής οικονομίας (δείτε το άρθρο).

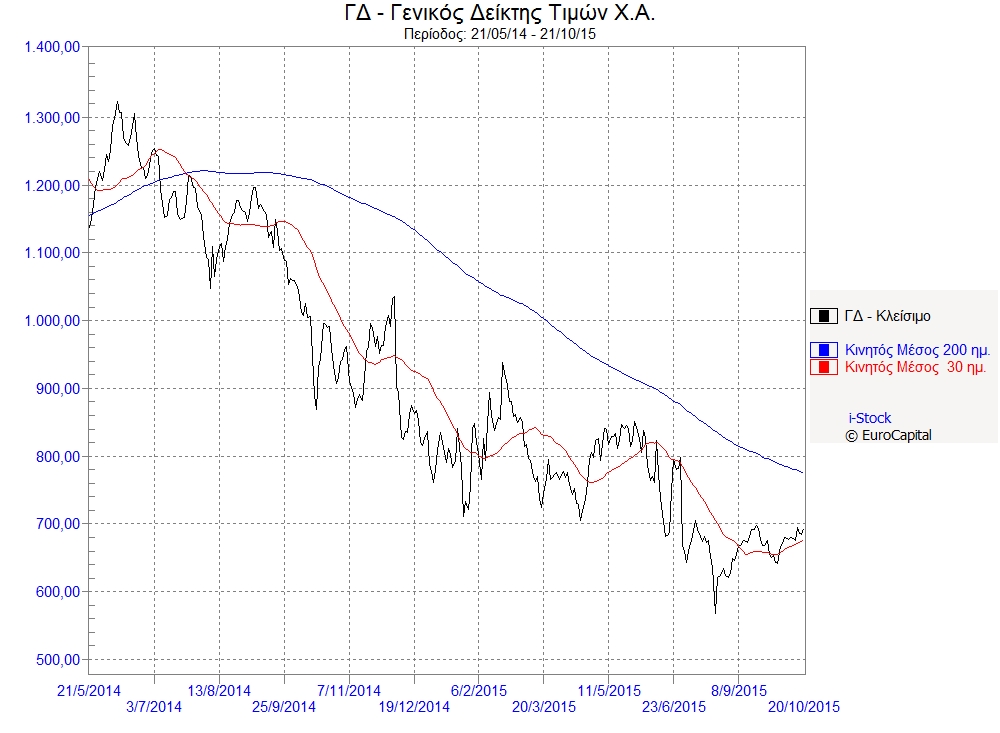

Στις δύο αυτές βδομάδες, η κίνηση της αγοράς υπήρξε ενδιαφέρουσα. Ο Γενικός Δείκτης δεν υποχώρησε κάτω από τις 676 μονάδες, ο όγκος των συναλλαγών κινείται αυξητικά, ξεπερνιέται το “ψυχολογικό όριο” των 700 μονάδων και περιορίζεται σημαντικά η απόσταση του ΓΔ από τον Κινητό Μέσο Όρο των 200 ημερών.

Εκτίμησή μου είναι ότι η κατάσταση θα βελτιωθεί στο προσεχές μέλλον και ότι ο Γενικός Δείκτης θα μπορέσει να πλησιάσει το επίπεδο των 740 – 750 μονάδων, περιοχή όπου εκτιμώ ότι θα διασπάσει ανοδικά τον ΚΜΟ – 200 η μερών, δίδοντας σήμα αγορών, για πρώτη φορά μετά τον Ιούλιο του 2014 (δηλαδή μετά από 18 μήνες). Εκτιμώ ότι η διάσπαση αυτή θα γίνει εντός του Νοεμβρίου.

Βασίζω την εκτίμηση αυτή στο ότι, όπως έγραφα και στο προ δύο εβδομάδων άρθρο μου, η οικονομία κινείται καλύτερα απ' ότι θα περίμενε κάποιος, με δεδομένα τα σοκ που αυτή πέρασε κατά τους προηγούμενους μήνες. Έτσι, με βάση και τις τελευταίες εξελίξεις, θα υπάρξουν τρεις παράγοντες οι οποίοι, κατά το επόμενο δίμηνο, θα δώσουν μία ώθηση στη χρηματιστηριακή αγορά, ώστε αυτή να κινηθεί ελαφρά υψηλότερα, προσεγγίζοντας το επίπεδο των 850 ή και 900 μονάδων:

α) Η ίδια η κίνηση της οικονομίας που βρίσκεται πλέον σε ένα επίπεδο αυτόματης “αυτοσυντήρησης” ή και “αναπαραγωγής”.

β) Η ανακεφαλαιοποίηση των τραπεζών, η οποία θα βελτιώσει τη ρευστότητα στην οικονομία, έστω και οριακά. Θα εξαλείψει όμως έναν σημαντικό παράγοντα αβεβαιότητας, όσον αφορά στην ασφάλεια που αυτό προσφέρει, κάτι που με τη σειρά του θα μειώσει τους περιοριστικούς όρους των capital controls. Δεν προβλέπουμε την ταχεία άρση του συνόλου των περιορισμών (ελεύθερες αναλήψεις), αλλά πιστεύουμε ότι θα υπάρξουν διευκολύνσεις στην κίνηση των κεφαλαίων, τουλάχιστον για επαγγελματικούς σκοπούς.

γ) Η νομοθετική δράση της Κυβέρνησης, η οποία βεβαίως προκαλεί τεράστια κοινωνικά προβλήματα, πλην όμως σταδιακά απελευθερώνει το σύστημα και την οικονομία (γνωρίζουμε βέβαια ότι, πολύ συχνά, οι διαθέσεις των επενδυτών και αρκετών κοινωνικών τάξεων συχνά δεν ταυτίζονται).

Ένας επίσης σημαντικός παράγοντας είναι η κάμψη των πιέσεων για διόρθωση των χρηματιστηριακών αγορών του εξωτερικού. Ήδη, οι βασικοί χρηματιστηριακοί δείκτες των αγορών του εξωτερικού, τείνουν να διασπάσουν ανοδικά τους ΚΜΟ 200 ημερών τους, κάτι που -τουλάχιστον εμείς- θεωρούμε ως σημαντικό.

Βέβαια, αυτό δε σημαίνει ότι οι ανά τον κόσμο αγορές έχουν ξεπεράσει τα προβλήματα που προκαλεί σε παγκόσμιο επίπεδο η κάμψη των περιθωρίων κέρδους των εταιριών και η πτώση των ρυθμών ανάπτυξης. Τα εξαιρετικά χαμηλά επιτόκια θα μας υπενθυμίζουν πάντα το πόσο “περίεργη” είναι η κατάσταση που βιώνουμε σήμερα, μία κατάσταση η οποία μάλλον δε θα έχει ευτυχή κατάληξη στο μέλλον.

Σε κάθε περίπτωση, θα πρέπει να υπακούμε και να πειθαρχούμε σε κάποια “σήματα” που έχουμε επιλέξει να παρακολουθούμε. Εμείς, όπως έχουμε δηλώσει και σε άλλη περίπτωση, παρακολουθούμε τα σήματα του ΚΜΟ 200 ημερών. Και κάθε φορά που η καμπύλη αυτή πλησιάζεται με την καμπύλη του Γενικού Δείκτη, η αγορά έχει ενδιαφέρον.

Γενικός Δείκτης με χθεσινό κλείσιμο (20/10/2015)

- Συγκεντρωτικός πίνακας αποτελεσμάτων χρήσης 2023 - Προβλέψεων χρήσης 2024

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Συγκεντρωτικός πίνακας αποτελεσμάτων χρήσης 2023 - Προβλέψεων χρήσης 2024

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

Σχολιάστε το άρθρο