Το τραπεζοκεντρικό μας Χρηματιστήριο

ΠΩΣ ΘΑ ΕΠΙΔΡΑΣΟΥΝ ΣΤΙΣ ΕΞΕΛΙΞΕΙΣ ΟΙ ΤΡΑΠΕΖΕΣ;

Από τη δημιουργία του, το 1880, το Χρηματιστήριο της Αθήνας υπήρξε τραπεζοκεντρικό. Η λειτουργία του περιστράφηκε γύρω από τη διαπραγμάτευση ενός μικρού αριθμού τραπεζικών μετοχών. Με τον ίδιο τρόπο εξελίχθηκε στα περίπου 140 χρόνια της λειτουργίας του. Η καταστροφή και η απαξίωση του τραπεζικού κλάδου κατά τη διάρκεια της τρέχουσας οικονομικής κρίσης, προκάλεσε την καταστροφή και την απαξίωση ολόκληρης της χρηματιστηριακής αγοράς.

Το γιατί το Χρηματιστήριο της Αθήνας ξεκίνησε ως “τραπεζοκεντρικό”, έχει την εξήγησή του στις δομές και την κατάσταση της ελληνικής οικονομίας την εποχή της ίδρυσής του. Το Χρηματιστήριο ιδρύθηκε βιαστικά, ως προϋπόθεση για την επιστροφή της Ελλάδας στις κεφαλαιαγορές του εξωτερικού (από τις οποίες είχε αποκλειστεί λόγω της μη αποπληρωμής των “δανείων της ανεξαρτησίας”) και ως προετοιμασία του προγράμματος δανεισμού του Χαριλάου Τρικούπη. Ο επικείμενος δανεισμός προσέλκυσε στη χώρα κεφάλαια των ομογενών, τα οποία όμως δεν κατευθύνθηκαν άμεσα στην ανάπτυξη της οικονομίας (βιομηχανία και πρωτογενής τομέας), αλλά κυρίως στον τραπεζικό τομέα, όπου και πάλι ο ρόλος τους ήταν κυρίως κερδοσκοπικός (χρηματοδότηση του δημοσίου χρέους και εκμετάλλευση του εκδοτικού προνομίου) και ελάχιστα παραγωγικός. Έτσι, δεν αναπτύχθηκαν αξιόλογες και μακρόβιες εταιρίες οι οποίες θα μπορούσαν να κερδίσουν την εμπιστοσύνη του επενδυτικού κοινού δίδοντάς του περισσότερες επενδυτικές επιλογές, πέραν από τις τραπεζικές μετοχές.

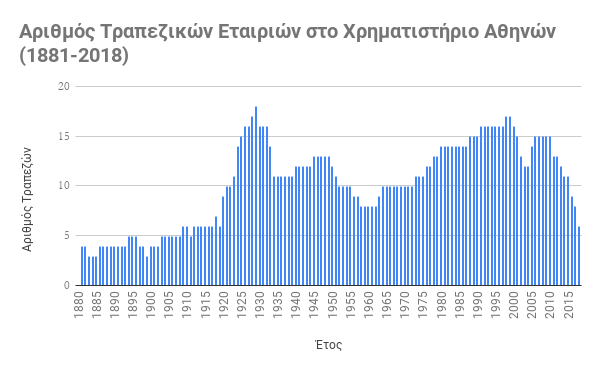

Στις πρώτες δεκαετίες λειτουργίας του Χρηματιστηρίου, η κεφαλαιοποίηση των τεσσάρων κύριων τραπεζών που δραστηριοποιούνταν στην ελληνική αγορά, κάλυπτε ποσοστό 70% ή και υψηλότερο της συνολικής κεφαλαιοποίησης της χρηματιστηριακής αγοράς (Διάγραμμα 1). Μόλις μετά την πρώτη δεκαετία του 1900, όταν άρχισαν να εισάγονται στο Χρηματιστήριο βιομηχανίες και άλλες εταιρίες που ιδρύθηκαν μετά την επιβολή του Διεθνούς Ελέγχου, το ποσοστό αυτό υποχώρησε κάτω από το 50%. Και αυτό, μόνο για λίγα χρόνια, αφού η ανάπτυξη της βιομηχανίας και -κυρίως- του εμπορίου και γενικά η οικονομική υπερθέρμανση στη δεκαετία του 1920, οδήγησε σε νέα έξαρση στη δημιουργία τραπεζικών εταιριών. Κατά τη δεκαετία του 1920, ο αριθμός των εισηγμένων τραπεζών έφθασε στις 18 (λίγο πριν από το “κραχ” του 1929), αριθμός ο οποίος δεν ξεπεράστηκε ούτε στις δεκαετίες του 1990 ή του 2000. (Διάγραμμα 2).

Παράλληλα, οι τραπεζικές μετοχές κάλυπταν σταθερά ποσοστό μεγαλύτερο του 80% των συνολικών χρηματιστηριακών συναλλαγών. Μετά την κρίση των ετών 1929-1932, μειώθηκαν η κερδοφορία, αλλά και ο αριθμός των εισηγμένων τραπεζών, ενώ παράλληλα, στη χρηματιστηριακή αγορά εισάγονταν νέες βιομηχανικές και εμπορικές εταιρίες οδηγώντας έτσι σε πτώση το ποσοστό της κεφαλαιοποίησης των τραπεζών. Η πρόσκαιρη αύξηση του ποσοστού αυτού που δείχνει το διάγραμμα για την περίοδο 1941-1946 είναι πλασματική και οφείλεται στη σχετικά καλύτερη χρηματιστηριακή πορεία (με ελάχιστες συναλλαγές) των τραπεζικών μετοχών κατά τη διάρκεια της κατοχής και των ετών που την ακολούθησαν.

Η αναδιάρθρωση του τραπεζικού κλάδου κατά τη διάρκεια της δεκαετίας του 1950, σε συνδυασμό με την ανάπτυξη της βιομηχανίας και του εμπορίου οδήγησαν το ποσοστό των τραπεζών σε επίπεδα κάτω του 35%.

Η κεφαλαιοποίηση του τραπεζικού κλάδου ως ποσοστό της συνολικής χρηματιστηριακής κεφαλαιοποίησης ανέβηκε πάνω από το 50% μετά το 1967, όταν η αναζωπύρωση του ενδιαφέροντος για το Χρηματιστήριο, σε συνδυασμό με τη στασιμότητα των εισηγμένων εταιριών (στα τέλη της δεκαετίας του 1960, ο αριθμός των εισηγμένων εταιριών δεν ξεπερνούσε τις 80), αλλά και με τη φύση των νέων επενδυτών που εισέρρευσαν στο χώρο (μέχρι και πριν μερικά χρόνια, οι νέοι επενδυτές, είχαν μία βασική προτίμηση στις τραπεζικές μετοχές, αφού τις θεωρούσαν ως περισσότερο “ασφαλείς”), ώθησε σε υψηλότατα επίπεδα τις τραπεζικές μετοχές, για να ακολουθήσουν αργότερα οι εμποροβιομηχανικές.

Όταν κατά τα χρόνια 1971-1974 εισήχθησαν στο Χρηματιστήριο ένας μεγάλος αριθμός μη τραπεζικών επιχειρήσεων, το ποσοστό των τραπεζών υποχώρησε στο 44%.

Ακολούθησε η ύφεση των ετών 1979-1985, που συνοδεύτηκε από την υπερχρέωση των βιομηχανιών και την πτώση των επιχειρηματικών κερδών. Παράλληλα, την ίδια περίοδο, η αποχώρηση των επενδυτών των αρχών της δεκαετίας του 1990 και η αύξηση του αριθμού των τραπεζών επανέφεραν, για τελευταία φορά, το ποσοστό της κεφαλαιοποίησής τους, γύρω από το 50%.

Από τις αρχές της δεκαετίας του 1990, η αλλαγή της εικόνας της ελληνικής οικονομίας ήταν εμφανής. Αθρόες -και συχνά βιαστικές και απρόσεκτες- εισαγωγές εκατοντάδων επιχειρήσεων στο Χρηματιστήριο της Αθήνας, έσπρωξαν την τραπεζική κεφαλαιοποίηση σε επίπεδα μεταξύ του 25% και του 30%, δηλαδή, τα φυσιολογικά επίπεδα που θα έπρεπε να κατέχει ο τραπεζικός κλάδος σε μία σύγχρονη οικονομία της οποίας οι διάφοροι επιχειρηματικοί κλάδοι λειτουργούν κανονικά και αναπτύσσονται.

Όμως, η αποδυνάμωση της ανάπτυξης από τις αρχές της δεκαετίας του 2000, σε συνδυασμό με την αύξηση της κερδοφορίας των τραπεζών, προκάλεσαν νέα άνοδο της τραπεζικής κεφαλαιοποίησης, η οποία, στην καλύτερη χρονιά των τραπεζών -το 2007- έφθασε μέχρι το 41% του συνόλου.

Από εκεί και πέρα, η χρεοκοπία του Ελληνικού Δημοσίου, παρέσυρε το σύνολο των τραπεζών στην καταστροφή (μία ανόητη και ανυπολόγιστου κόστους εξέλιξη, αφού ο εξαναγκασμός των τραπεζών να αυξήσουν τις θέσεις τους σε ελληνικά ομόλογα, τελικά κατέστρεψε τον τραπεζικό κλάδο και το σύνολο της ελληνικής οικονομίας). Στα τέλη του 2012, μετά από δύο “κουρέματα” των ομολόγων που διακρατούσαν, οι τιμές των τραπεζικών μετοχών κατέρρευσαν και η τραπεζική κεφαλαιοποίηση έφθανε μόλις στο 12,30% του συνόλου, το χαμηλότερο ποσοστό που είχε καταγραφεί ποτέ, μέχρι τότε. Στη συνέχεια, η πραγματοποίηση τεράστιου μεγέθους αυξήσεων μετοχικού κεφαλαίου (2013-2015) έφερε ξανά το ποσοστό τους στο 40%. Για να καταρρεύσει όμως στη συνέχεια και να φθάσει στο τέλος του 2018 να βρίσκεται μόλις στο 9,70%.

Τί θα γίνει στη συνέχεια;

Για τρία πράγματα είμαστε βέβαιοι. Αν και ακόμη δεν είναι σαφές το πώς, μερικά απ’ αυτά, θα συμβούν.

Πρώτο, ένα χρηματιστήριο που στο μεγαλύτερο μέρος του βίου του ήταν “τραπεζοκεντρικό”, δε μπορεί να αποβάλει αυτό τον χαρακτηρισμό τόσο εύκολα. Οι Τράπεζες, οι οποίες σήμερα συμμετέχουν στις καθημερινές συναλλαγές με ποσοστό μεταξύ του 70%-75%, θα συνεχίσουν να χαρακτηρίζουν και να προσδιορίζουν την “υγεία” και την “ποιότητα” της ελληνικής χρηματιστηριακής αγοράς. Ο “τραπεζοκεντρικός” χαρακτήρας του Χρηματιστηρίου θα μπορέσει να αποβληθεί, ή να ελαττωθεί, μόνον στην επόμενη φάση αθρόας εισόδου νέων εταιριών στη χρηματιστηριακή αγορά, φαινόμενο το οποίο θα μπορέσει να πραγματοποιηθεί μόνον μετά από αρκετά χρόνια. Συνεπώς, όσο ο τραπεζικός κλάδος χωλαίνει, θα χωλαίνει και το σύνολο του Χρηματιστηρίου.

Δεύτερο, ο τραπεζικός κλάδος, αφού ολοκληρώσει την “πληρωμή” των λαθών της απερίσκεπτης ανάπτυξης του παρελθόντος, αλλά και ολέθριων πολιτικών αποφάσεων -κυρίως- της περιόδου 2010-2012, κάποια στιγμή εντός της επόμενης διετίας, θα κατορθώσει να “βγει” καθαρός -ή “σχετικά καθαρός”- στον επιχειρηματικό στίβο της Ελλάδας που θα προσπαθεί να οδεύσει στον επόμενο γύρο της οικονομικής της ανάπτυξης. Αυτό είναι κάτι σαν οικονομική ή και ιστορική αναγκαιότητα να συμβεί. Και θα συμβεί.. Και αφού συμβεί, αναπόφευκτα θα αυξηθεί η χρηματιστηριακή κεφαλαιοποίηση του κλάδου. Και μαζί του, το σύνολο της χρηματιστηριακής αγοράς. Και μάλιστα, όταν θα έρθει εκείνη η περίοδος, θα διαπιστώσουμε ότι η αύξηση της χρηματιστηριακής αξίας των τραπεζικών μετοχών, θα είναι -για ένα διάστημα- εντυπωσιακή.

Τρίτο. Στην πρώτη φάση ανάπτυξης της χρηματιστηριακής αγοράς, θα υπάρχει και πάλι το “έλλειμμα” χρηματιστηριακών τίτλων και επιλογών, στοιχείο που θα συμβάλλει στην αύξηση των τραπεζικών τίτλων. Θα χρειαστούν πολλά χρόνια για να πεισθούν οι έλληνες επιχειρηματίες να βάλουν τις εταιρίες τους στο Χρηματιστήριο. Και θα χρειαστούν ακόμη περισσότερα για να πεισθούν οι έλληνες (ή και οι ξένοι) επενδυτές να αγοράσουν τις μετοχές των εταιριών αυτών. Ο δρόμος που έχουμε μπροστά μας, θα είναι δύσκολος. Αλλά τουλάχιστον, θα είναι μπροστά μας. Και ελπίζουμε, θα είναι απαλλαγμένος από τις δυσλειτουργίες και τα λάθη του παρελθόντος.

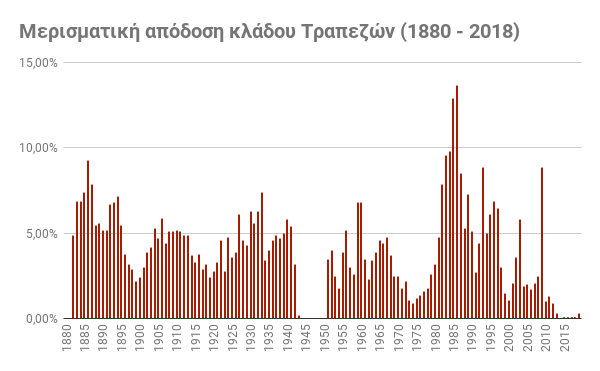

Ο τραπεζικός χρηματιστηριακός κλάδος, βρίσκεται σήμερα στο μηδέν. Στο απόλυτο μηδέν. Με τέσσερις “συστημικές” τράπεζες εισηγμένες, μία “μη συστημική” (Τράπεζα Αττικής) και μία κεντρική τράπεζα (Τράπεζα της Ελλάδος), η αριθμητική παρουσία του κλάδου στο Χρηματιστήριο είναι η μικρότερη των τελευταίων 106 ετών. Η κεφαλαιοποίηση, παρά την εισροή δεκάδων δισεκατομμυρίων ευρώ, βρίσκεται μόλις στα 4,5 δισ. ευρώ, δηλαδή στο 5% του ποσού που βρισκόταν 11 χρόνια νωρίτερα (2007). (Διάγραμμα 3) Η μερισματική απόδοση του κλάδου (με εξαίρεση την Τράπεζα της Ελλάδος) είναι μηδενική εδώ και έξι χρόνια. (Διάγραμμα 4).

Οι ισολογισμοί παράγουν κέρδη, αλλά αυτά εξαφανίζονται από τη χιονοστιβάδα των προβλέψεων και των ζημιών που παράγονται από τα “κόκκινα δάνεια”, τις αμαρτίες δηλαδή του παρελθόντος. Όμως, όσο ο τραπεζικός κλάδος βρίσκεται στο μηδέν, η οικονομία δε μπορεί να κουνηθεί.

Είναι ζωτική ανάγκη για την οικονομία, κάποτε όλα αυτά να τελειώσουν. Είναι θέμα χρόνου να τελειώσουν. Και πολιτικών -εθνικών και υπερεθνικών- αποφάσεων. Ας περιμένουμε.

- Η αγορά χρειάζεται ακόμη μία ανοδική συνεδρίαση για να ισορροπήσει η ψυχολογία της

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Η αγορά χρειάζεται ακόμη μία ανοδική συνεδρίαση για να ισορροπήσει η ψυχολογία της

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

Σχολιάστε το άρθρο