Μέρισμα: Διαχρονικά, το πιο σημαντικό στοιχείο μιας μετοχής

Το μέρισμα:

Διαχρονικά, το πιο σημαντικό στοιχείο μιας μετοχής

Μέρισμα είναι το τμήμα των κερδών που η επιχείρηση επιστρέφει στους μετόχους της. Το μέρισμα, μας δείχνει τα πάντα για μία εταιρία. Μας δείχνει το εάν η εταιρία είναι υγιής, τη φάση του επιχειρηματικού κύκλου της που διανύει, την αναμενόμενη πορεία της τιμής της μετοχής της, τη συμπεριφορά της τιμής της μετοχής σε μία δύσκολη συγκυρία, αλλά και το πόσο η διοίκηση σέβεται τους μετόχους της. Μάλιστα, το ποσοστό των εταιριών που δίνει μέρισμα στη χρηματιστηριακή αγορά μιας χώρας, μπορεί να μας δείξει και τη φάση που διανύει η οικονομία της χώρας αυτής. Το μέρισμα μας δείχνει και ποιές εταιρίες θα οδηγηθούν στην κατηγορία της “Επιτήρησης”, ή ποιές από την κατηγορία αυτή θα δουν σύντομα την πόρτα της εξόδου από το Χρηματιστήριο. Η επένδυση σε μία μετοχή χωρίς την προηγούμενη εξέταση της μερισματικής της πολιτικής, είναι ένα σοβαρό επενδυτικό λάθος.

Η σταθερή διανομή μερίσματος κάθε χρόνο συνιστά μία διαβεβαίωση για τη σταθερή πορεία της εταιρίας. Ακόμη περισσότερο, η διαχρονική αύξηση του διανεμόμενου μερίσματος διαβεβαιώνει για την πραγματική ανοδική πορεία των οικονομικών μεγεθών της. Η μείωση του μερίσματος, είναι το πρώτο “σημάδι κινδύνου” για την εταιρία. Και εάν το μέρισμα συνεχίσει να μειώνεται, είναι βέβαιο ότι η εταιρία αντιμετωπίζει προβλήματα. Η μη διανομή μερίσματος δηλώνει μία πολύ σοβαρή αδυναμία για την εταιρία. Και εάν η εταιρία συνεχίσει να μη διανέμει μέρισμα, τότε το μέλλον της δεν είναι ευοίωνο. Αυτό επιβεβαιώνεται διαρκώς από τις αγορές και την ιστορία τους.

Σε κάποιες περιόδους του παρελθόντος, φάνηκε ότι το μέρισμα έχανε τη σημασία του για τους επενδυτές. Αυτό όντως συμβαίνει, αλλά μόνον σε φάσεις μεγάλης χρηματιστηριακής ανόδου. Στις φάσεις εκείνες, η άνοδος της τιμής των μετοχών είναι τόσο έντονη και οι μεταβολές τόσο μεγάλες, ώστε όντως, η απόδοση του μερίσματος -μικρή σε σχέση με τις μεγάλες αυξήσεις στην τιμή- παραβλέπεται. Όμως, οι φάσεις αυτές είναι λίγες και αραιές στην εξέλιξη της χρηματιστηριακής ιστορίας και δε συνιστούν τον κανόνα. Ο κανόνας είναι ότι, οι μετοχές των εταιριών με σταθερή μερισματική πολιτική και υψηλή μερισματική απόδοση, διαχρονικά έχουν πολύ καλύτερη πορεία από τις υπόλοιπες.

Είναι άπειρες οι περιπτώσεις που εξετάζει η διεθνής χρηματιστηριακή βιβλιογραφία, όπου αποδεικνύεται η θετική σχέση μεταξύ διανομής ικανοποιητικού μερίσματος και θετικής πορείας της μετοχής, η οποία μάλιστα, διαχρονικά, είναι καλύτερη από την πορεία του μέσου όρου της χρηματιστηριακής αγοράς και των χρηματιστηριακών της δεικτών. Μάλιστα, όπως κάποιος μπορεί να διαβάσει και σε άλλες σελίδες του παρόντος τεύχους, στις ΗΠΑ, αλλά και σε άλλες χώρες, έχει -εδώ και δεκαετίες- δοθεί έμφαση στις μετοχές με σταθερά θετική και υψηλή μερισματική απόδοση και έχουν δημιουργηθεί ειδικές κατηγορίες (με εμφατικές ονομασίες) που συμπεριλαμβάνουν αυτές τις μετοχές.

Στην Ελλάδα, δυστυχώς η χρηματιστηριακή έρευνα βρίσκεται ακόμη σε εμβρυακό επίπεδο. Στα παλιά χρόνια, στη φάση της ανόδου της χρηματιστηριακής αγοράς, υπήρχαν αναλυτές που θα μπορούσαν να ασχοληθούν με την έρευνα, πλην όμως απουσίαζαν τα στοιχεία (μετοχικά στοιχεία και στοιχεία συναλλαγών του παρελθόντος). Σήμερα, εξαιτίας των ηλεκτρονικών συναλλαγών, τα στοιχεία υπάρχουν σε αφθονία, όμως -λόγω της πολυετούς κρίσης- απουσιάζουν οι αναλυτές, αλλά και οι ...επενδυτές!

Η διανομή μερίσματος στο Χ.Α.

Με βάση το Ν.3604/2007 οι ανώνυμες εταιρείες υποχρεούνται να διανέμουν στους μετόχους ποσοστό τουλάχιστον 35% επί των καθαρών κερδών. Αυτό μπορεί να μην εφαρμοστεί εάν το αποφασίσει η Γενική Συνέλευση των μετόχων με πλειοψηφία τουλάχιστον 65% του καταβεβλημένου εταιρικού κεφαλαίου. Στην περίπτωση αυτή, το μη διανεμόμενο μέρισμα μέχρι τουλάχιστον ποσοστού 35% επί των καθαρών κερδών, μεταφέρεται στα βιβλία της εταιρείας σε ειδικό λογαριασμό αποθεματικού προς κεφαλαιοποίηση. Το αποθεματικό αυτό υποχρεούται η ανώνυμη εταιρεία εντός τετραετίας από το χρόνο του σχηματισμού του να το κεφαλαιοποιήσει, με έκδοση νέων μετοχών που παραδίδει δωρεάν στους δικαιούχους μετόχους. Επίσης, εάν το αποφασίσει η Γενική Συνέλευση με πλειοψηφία 70% τουλάχιστον του καταβλημένου εταιρικού κεφαλαίου, δεν εφαρμόζονται ούτε τα προβλεπόμενα από την προηγούμενη υποπερίπτωση. (Δείτε περισσότερα)

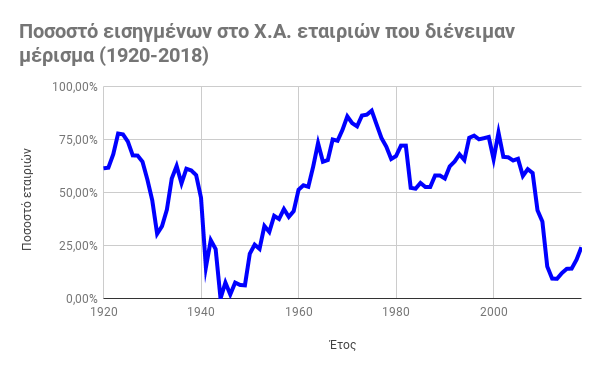

Στα χρόνια της παρούσας κρίσης, λόγω της κατάρρευσης της κερδοφορίας τους, το ποσοστό των εταιριών που διένειμε μέρισμα υποχώρησε σε πρωτοφανή επίπεδα. Στα χαμηλότερα -μετά τα χρόνια της κατοχής- επίπεδα στην ελληνική χρηματιστηριακή ιστορία. (Δείτε διάγραμμα)

Από το διάγραμμα αυτό παρατηρούμε ότι στις τρεις μεγάλες ανοδικές φάσεις της ιστορίας του Χρηματιστηρίου (1922-1926, 1970-1973, 1998-1999), το ποσοστό των εταιριών που διένειμαν μέρισμα κινήθηκε λίγο πάνω από το 75%. Αντίθετα, στις φάσεις πτώσης ή και στασιμότητας, συνήθως κινούνταν γύρω από το 50%.

Το ποσοστό των εταιριών που διανέμουν μέρισμα στο Χρηματιστήριο της Αθήνας, μειώνεται συνεχώς από το έτος 2001, κάτι που φανερώνει ότι, η “μικροοικονομική” κρίση στα εσωτερικά των επιχειρήσεων ξεκίνησε νωρίτερα από την κρίση χρέους. Και κορυφώθηκε κατά τη διετία 2012-2013, οπότε το ποσοστό αυτό υποχώρησε ακόμη και κάτω του 10%.

Η πτώση του ποσοστού διανομής μερίσματος σε επίπεδα κάτω του 25% του αριθμού των εισηγμένων εταιριών επί 7 ολόκληρα χρόνια, δείχνει το μέγεθος της κρίσης που βίωσαν η ελληνική οικονομία και το Χρηματιστήριο. Στον τελευταίο αιώνα, τόσο χαμηλά ποσοστά σημειώθηκαν μόνο στην Κατοχή και στα χρόνια που ακολούθησαν. Βεβαίως, το ποσοστό διανομής μερίσματος είναι ακόμη μικρότερο από το εμφανιζόμενο, αφού μεταξύ του 2008 και του 2018, ο αριθμός των εισηγμένων εταιριών μειώθηκε κατά 39,1% (σε 178 εταιρίες, από 292).

Σήμερα, στον πίνακα του Χρηματιστηρίου, υπάρχουν αρκετές εταιρίες που δεν έχουν δώσει μέρισμα στα τελευταία 20 χρόνια, ή και ακόμη περισσότερα, εάν επεκτείνουμε περισσότερο την περίοδο της έρευνάς μας! Στα τελευταία 20 χρόνια, οι σημερινές εισηγμένες εταιρίες έδωσαν μέρισμα, κατά μέσο όρο, στο 44,5% του εξεταζόμενου διαστήματος. Αν από τις εταιρίες αφαιρέσουμε αυτές που σήμερα βρίσκονται σε κατάσταση “αναστολής διαπραγμάτευσης”, το ποσοστό ανεβαίνει -ελάχιστα- στο 45,9%. Και αν, τέλος, αφαιρέσουμε και τις εταιρίες που βρίσκονται “υπό επιτήρηση”, το ποσοστό για τις 136 εταιρίες που απομένουν, ανεβαίνει στο 50,6%. Δηλαδή, κατά μέσο όρο, στα τελευταία 20 χρόνια, οι εισηγμένες εταιρίες στην Ελλάδα διένειμαν μέρισμα μόνον για τα μισά. Το ποσοστό αυτό είναι πολύ χαμηλό.

Σε εξαιρετικά χαμηλά επίπεδα κυμάνθηκε και η μερισματική απόδοση, καθ’ όλη τη διάρκεια των τελευταίων ετών (η μερισματική απόδοση υπολογίζεται αν διαιρέσουμε το ποσό του μερίσματος δια της τιμής της μετοχής και εκφράζεται επί τοις εκατό - για το σύνολο της αγοράς διαιρείται το συνολικό ποσό μερισμάτων όλων των εταιριών δια της συνολικής κεφαλαιοποίησης του Χρηματιστηρίου). Το έτος 2013 βρέθηκε στο 0,70%, που είναι η χαμηλότερη απόδοση σε όλη την ιστορίας του Χρηματιστηρίου -πλην της περιόδου της Κατοχής- και αυτό, παρά τις πολύ χαμηλές τιμές που είχαν διαμορφωθεί (δηλαδή, τα διανεμηθέντα μερίσματα ήταν εξαιρετικά χαμηλά ως ποσά). (Δείτε διάγραμμα)

Θα πρέπει να σημειωθεί ότι, η μερισματική απόδοση μπορεί να είναι χαμηλή για δύο λόγους: Πρώτον, όταν οι τιμές των μετοχών ανεβαίνουν σε πολύ ψηλά επίπεδα (περιπτώσεις των ετών γύρω στο έτος 2000 στο διάγραμμα, ή γύρω στο 1975). Δεύτερον, όταν λίγες εταιρίες διανέμουν μέρισμα ή τα ποσά των μερισμάτων είναι χαμηλά. Αυτή είναι η παρούσα περίπτωση, όπως επίσης και η περίπτωση πριν από το έτος 1900 στο παραπάνω διάγραμμα. Αντίστροφα εξηγούνται οι περιπτώσεις που οι μερισματικές αποδόσεις είναι υψηλές, όπως για παράδειγμα στη δεκαετία του 1980, όταν και τα μερίσματα ήταν υψηλά, αλλά και οι τιμές των μετοχών ήταν χαμηλές.

Οι “βασιλιάδες” του μερίσματος στην Ελλάδα

Εδώ και πολλά χρόνια, στις ΗΠΑ (χώρα απ’ όπου συνήθως ξεκινούν οι πρωτοπορίες, αλλά και οι πρωτοτυπίες σε επενδυτικά ζητήματα), οι εταιρίες που διανέμουν μέρισμα επί πολλά χρόνια, επισημαίνονται και κατηγοριοποιούνται σε ειδικές κατηγορίες. Η πιο πετυχημένη κατηγορία είναι αυτή των “Dividend Kings” (Οι Βασιλιάδες του Μερίσματος). Οι 26 μετοχές αυτής της κατηγορίας διανέμουν ανελλιπώς μέρισμα, επί περισσότερα από 50 χρόνια. Και μάλιστα, μέρισμα το οποίο αυξάνεται κάθε χρόνο.

Σε μία χώρα με τις οικονομικές δυνατότητες, την οικονομική και χρηματιστηριακή ιστορία ιστορία και τα σημερινά οικονομικά δεδομένα της Ελλάδας, είναι μάταιο να αναζητούμε εταιρίες οι οποίες έδωσαν μέρισμα επί τόσα χρόνια.

Μπορούμε όμως να επισημάνουμε εταιρίες που έδιναν -και εξακολουθούν να δίνουν- μέρισμα επί πολλά χρόνια. Από το αρχείο που έχουμε δημιουργήσει, ανασύραμε και παρουσιάζουμε -για πρώτη φορά δημοσιεύονται αυτά τα στοιχεία στην Ελλάδα- το μέρισμα που διένειμαν οι εταιρίες που είναι σήμερα εισηγμένες, από την είσοδό τους στο Χρηματιστήριο έως και σήμερα (δείτε πίνακα με στοιχεία). Σημειώνουμε ότι στον πίνακα αυτόν αναφέρονται τα ιστορικά μερίσματα, δηλαδή αυτά δεν έχουν αναπροσαρμοστεί ανάλογα με την αλλαγή του αριθμού των μετοχών.

Παράλληλα, επικεντρωνόμαστε στα 20 τελευταία χρόνια και υπολογίζουμε τον αριθμό των ετών που η κάθε εταιρία διένειμε μέρισμα μέσα σ’ αυτή την 20ετία.

Με δεδομένη την πρωτοφανή οικονομική κρίση που έπληξε τη χώρα, θεωρούμε ως “αξιόλογη” επίδοση τη διανομή μερίσματος για τουλάχιστον 15 χρόνια κατά τη διάρκεια της περασμένης 20ετίας. Παράλληλα, αποκλείουμε τις εταιρίες εκείνες οι οποίες δεν διένειμαν μέρισμα κατά τη διάρκεια της τελευταίας τριετίας.

Οι εταιρίες που πληρούν τα κριτήρια αυτά είναι οι παρακάτω (26 σε αριθμό):

Είναι οι παραπάνω 26 εταιρίες από τις καλύτερες της χρηματιστηριακής μας αγοράς; Θα μπορούσαν να θεωρηθούν ως “Οι βασιλιάδες” του μερίσματος του Χρηματιστηρίου της Αθήνας”; Μερικές είναι. Μερικές άλλες, δεν είναι. Περνούν απλά ένα από τα σημαντικά κριτήρια που υπάρχουν για να θεωρείται μία εταιρία ως “καλή”. Υπάρχουν πολλά ακόμη κριτήρια

Έχει ενδιαφέρον όμως να δούμε ποιά ήταν η επίδοσή τους. Ήταν καλύτερη από το μέσο όρο της χρηματιστηριακής αγοράς; Αυτό, το εξετάζουμε στον παρακάτω πίνακα “Χρηματιστηριακή επίδοση εταιριών που διενέμουν τακτικά μέρισμα” (δείτε εδώ).

Οι 25 από τις 26 εξεταζόμενες εταιρίες, όντως πέτυχαν καλύτερη απόδοση σε σχέση με το Γενικό Δείκτη για την περίοδο που καλύπτει όλη την οικονομική (και χρηματιστηριακή) κρίση της Ελλάδας (δηλαδή από το τέλος του 2009 έως και την 312/12/2018). Κατά το διάστημα αυτό, ο Γενικός Δείκτης του Χρηματιστηρίου είχε απόδοση -72,1%. Ο αριθμητικός μέσος όρος της απόδοσης των 26 εξεταζόμενων εταιριών έφθασε στο +76,3%!

Βέβαια, η χρήση του αριθμητικού μέσου όρου δεν είναι μία ιδιαίτερα επιστημονικά ορθή μέθοδος για να εξεταστεί η απόδοση σε μία ομάδα μετοχών. Εν τούτοις όμως, δείχνει με σαφήνεια κάποια σημεία.

Η μόνη μετοχή που είχε απόδοση χειρότερη του Γενικού Δείκτη είναι η Τράπεζα της Ελλάδος, η οποία στην 9ετή αυτή περίοδο είχε απόδοση -74,1%, κάτι το οποίο όμως οφείλεται στο ότι “παρασύρθηκε” και αυτή, όπως το σύνολο του τραπεζικού κλάδου. Εν τούτοις, ας μην ξεχνάμε ότι οι τιμές των υπολοίπων μετοχών του τραπεζικού κλάδου, σχεδόν μηδενίστηκαν.

Μία πρακτική που χρησιμοποιείται συχνά από τους μακροπρόθεσμους επενδυτές στα χρηματιστήρια, είναι η επανεπένδυση του μερίσματος που εισπράττουν από μία εταιρία σε μετοχές, συχνά της ίδιας εταιρίας. Και αυτό έχει μία λογική. Εφ’ όσον κάποιος θεωρεί ότι η μετοχή την οποία κατέχει είναι καλή (πετυχαίνει αύξηση της τιμής της διαχρονικά και δίνει ικανοποιητικό μέρισμα), τότε δεν έχει λόγο να μην επενδύσει περισσότερα χρήματα στη μετοχή αυτή, κινούμενος βέβαια στα πλαίσια του χρονικού επενδυτικού προγράμματος που έχει χαράξει. Τα κέρδη μπορεί να είναι πολύ μεγάλα, χωρίς πολλές πράξεις, με απλή παρακολούθηση της πορείας των εταιριών που έχει επενδύσει.

Αν κάνουμε την υπόθεση εργασίας ότι, με τα χρήματα που εισπράττουμε από το μέρισμα μίας μετοχής, αγοράζουμε και πάλι μετοχές της ίδιας εταιρίας, πώς διαμορφώνεται η απόδοση στη διάρκεια της εξεταζόμενης 9ετίας; Με την υπόθεση ότι κάνουμε όλες τις αγορές μας, με βάση τις τιμές κλεισίματος της τελευταίας συνεδρίασης κάθε έτους, τα αποτελέσματα εμφανίζονται στον παρακάτω πίνακα “Απόδοση μετοχών μετά από την επανεπένδυση του μερίσματος (2009-2018)” (δείτε εδώ). Οι υπολογισμοί του πίνακα έχουν γίνει μετά την αφαίρεση του φόρου των μερισμάτων, όπως αυτός προσδιοριζόταν από την εκάστοτε ισχύουσα νομοθεσία.

Παρατηρούμε ότι οι αποδόσεις που πετυχαίνει κάποιος με το σύστημα της επανεπένδυσης, είναι εντυπωσιακές, αφού φθάνουν μέχρι και 1.529%, με το μέσο αριθμητικό όρο της απόδοσης να φθάνει στο 154,3%! Παράλληλα, όλες οι μετοχές, έχουν σημειώσει απόδοση σημαντικά καλύτερη από την απόδοση του Γενικού Δείκτη κατά την ίδια περίοδο. Μάλιστα, η παρατήρηση αυτή γίνεται ακόμη πιο σημαντική αν αναλογισθεί κάποιος ότι, η προηγούμενη 9ετία ήταν η χειρότερη στη χρηματιστηριακή ιστορία της Ελλάδας (ίσως και μία από τις χειρότερες στην παγκόσμια χρηματιστηριακή ιστορία) και ότι, κατά το διάστημα αυτό, οι απώλειες του Γενικού Δείκτη του Χρηματιστηρίου της Αθήνας έφθασαν στο 72,1%.

Επιστροφή κεφαλαίου

Μία περίπτωση “ιδιότυπου” μερίσματος είναι η “επιστροφή κεφαλαίου”. Αυτό συμβαίνει όταν, η Γενική Συνέλευση μίας εταιρίας, μετά από πρόταση της διοίκησης, αποφασίζει να επιστρέψει ένα μέρος του μετοχικού κεφαλαίου, προς τους μετόχους. Αυτό μπορεί να συμβεί για διάφορους λόγους: η εταιρία διαθέτει πλεονάζοντα κεφάλαια για τα οποία δεν έχει κάποιο σχέδιο να χρησιμοποιήσει, η εταιρία προτιμά το δανεισμό παρά τη χρήση ιδίων κεφαλαίων κλπ (με την επιστροφή κεφαλαίου αυξάνεται η απόδοση των ιδίων κεφαλαίων, ενώ υπάρχει θετική επίδραση και σε άλλους χρηματοοικονομικούς δείκτες). Στην Ελλάδα, κυρίως στα τελευταία χρόνια, η πρακτική αυτή υιοθετήθηκε από αρκετές εταιρίες, όχι για τους παραπάνω λόγους, αλλά για την αποφυγή της φορολογίας μερισμάτων, αφού πέραν από τη φορολογία των κερδών στην εταιρία, το μέρισμα επιβαρύνεται με επιπλέον φόρο κατά 15%, ενώ συμμετέχει και στην υποχρέωση του φορολογούμενου για καταβολή της ειδικής εισφοράς αλληλεγγύης.

Πρέπει να θεωρείται ως μέρισμα η επιστροφή κεφαλαίου; Στην πράξη πολλοί το θεωρούν. Όμως, καθώς υφίστανται φορολογικές, τεχνικές διαφορές, αλλά και πρακτικές διαφορές, στην παρούσα μελέτη δεν το θεωρούμε ως μέρισμα και δεν το υπολογίζουμε ως τέτοιο.

Στα επόμενα χρόνια

Η διάθεση για ανάληψη επενδυτικού κινδύνου είναι σήμερα εξαιρετικά χαμηλή στην Ελλάδα. Γι αυτό και οι επενδυτές απουσιάζουν από τη χρηματιστηριακή αγορά. Αυτό είναι πολύ φυσιολογικό για την κοινωνία μιας χώρας η οποία επιβίωσε μίας από τις χειρότερες οικονομικές καταστροφές στην καταγεγραμμένη σύγχρονη παγκόσμια οικονομική ιστορία. Κάθε αξιόγραφο (τίτλος) αυτής της χώρας, είτε του δημόσιου, είτε του ιδιωτικού τομέα καταβαραθρώθηκε και απαξιώθηκε. Η εμπιστοσύνη των πολιτών προς τους οικονομικούς -δημόσιους ή ιδιωτικούς- φορείς βρίσκεται σε ιστορικά χαμηλά επίπεδα. Θα αυξηθεί άραγε ποτέ;

Θα αυξηθεί! Θα αυξηθεί όταν η οικονομία αρχίσει να αναπτύσσεται, όταν τα πράγματα λειτουργήσουν και πάλι κανονικά και όταν οι μνήμες των φόβων για της οικονομικής αναστάτωσης, της κρατικής χρεοκοπίας και της τραπεζικής κατάρρευσης, αρχίσουν να σβήνουν. Δεν θα συμβεί άμεσα, αλλά θα αυξηθεί.

Αν μπορέσουμε να εντοπίσουμε σωστά το σημείο του ιστορικού κύκλου στο οποίο βρισκόμαστε σήμερα και το παραλληλίσουμε με αντίστοιχα σημεία παλαιότερων κύκλων, θα διαπιστώσουμε ότι, κατ’ αρχάς, έχουμε ξεπεράσει τα χαμηλότερα μέρη του κύκλου και έχουμε ξεφύγει από το “ναδίρ”.

Αν εξετάσουμε ένα διάγραμμα που σχολιάσαμε παραπάνω (δείτε το διάγραμμα), θα δούμε ότι, η “βύθιση” του ποσοστού των εταιριών που διανέμει μέρισμα, συμβαίνει ταυτόχρονα με τις μεγάλες οικονομικές κρίσεις ή υφέσεις. Αυτό το παρατηρούμε να συμβαίνει στις περιόδους 1928-1932, 1940-1939, 1976-1986 και 2008 έως και σήμερα. Αυτό βέβαια δεν είναι τυχαίο και εύκολα κάποιος αντιλαμβάνεται γιατί συμβαίνει. Όμως, με τον ίδιο τρόπο -και ταχύτητα- που η καμπύλη αυτή βυθίζεται στις κρίσεις και τις υφέσεις, ανεβαίνει όταν επιτυγχάνεται η ανάκαμψη. Από την εξέλιξη της καμπύλης κατά τα τελευταία χρόνια και ιδίως κατά το 2018 και λαμβάνοντας υπ’ όψη τις εκτιμήσεις για την εξέλιξη της κερδοφορίας κατά το 2018 (αναμένουμε αύξηση των κερδών κατά περίπου 20% για το σύνολο των εισηγμένων εταιριών), μπορούμε να υποθέσουμε με ασφάλεια ότι το ποσοστό των εταιριών που διανέμουν μέρισμα, κατά το 2019, θα αυξηθεί σημαντικά. Αυτό θα αποτελέσει έναν επιπρόσθετο λόγο για τη βελτίωση της πορείας της χρηματιστηριακής αγοράς.

Παράλληλα, λαμβάνοντας υπ’ όψη και την παλαιότερη εμπειρία, εκτιμούμε ότι στην επόμενη διετία τουλάχιστον, οι μερισματικές αποδόσεις θα αυξηθούν, αφού η αύξηση των μερισμάτων θα είναι υψηλότερη από το ρυθμό αύξησης των τιμών των μετοχών και θα παραμένουν αισθητά υψηλότερες από τα επιτόκια του τραπεζικού συστήματος. Οι αυξημένες μερισματικές αποδόσεις θα είναι ανάμεσα στους λόγους για την προσέλκυση νέων επενδυτών (εγχώριων και ξένων) σε ελληνικές μετοχές.

Συμπερασματικά

Το μέρισμα είναι ένα πολύ σημαντικό στοιχείο για την εταιρία, αλλά και για το σύνολο της επενδυτικής διαδικασίας. Συνιστά τον καλύτερο δείκτη χρηματοοικονομικής υγείας και μία αρκετά σαφή ένδειξη για τη διαχρονική πορεία της μετοχής. Η ιστορία αποδεικνύει ότι, οι μετοχές των εταιριών που διανέμουν μέρισμα σε τακτική βάση, πετυχαίνουν μακράν καλύτερες αποδόσεις στα χρηματιστήρια. Στην Ελλάδα, η εξέλιξη του αριθμού των εταιριών που διανέμουν μέρισμα και των μερισματικών αποδόσεων συμβάδισαν με το πρωτοφανές βάθος της παρούσας κρίσης. Η ανάκαμψή τους, συνιστά μία απόδειξη για τη σταδιακή βελτίωση της πορείας της οικονομίας, αλλά και της ίδιας της χρηματιστηριακής αγοράς. Η ανάκαμψη του αριθμού αυτού έχει αρχίσει. Και θα συνεχιστεί και στα επόμενα χρόνια. Το στοιχείο αυτό, θα αποτελέσει έναν επιπρόσθετο λόγο για την άνοδο της χρηματιστηριακής αγοράς.

Επιμέλεια στοιχείων: Γιάννης Κολτούκης, Κωνσταντίνα Ρομοσού, Γιώργος Τσούλης

Στην παρούσα μελέτη χρησιμοποιήθηκαν οι παρακάτω πίνακες και διαγράμματα:

Μερίσματα εισηγμένων εταιριών (2018) (Πίνακας)

Χρηματιστηριακή επίδοση εταιριών που διενέμουν τακτικά μέρισμα (Πίνακας)

Απόδοση μετοχών μετά από την επανεπένδυση του μερίσματος (2009-2018) (Πίνακας)

Διάγραμμα αριθμού εταιριών που διένειμαν μέρισμα (1990-2018) (Διάγραμμα)

Ποσοστό (%) εταιριών που διένειμαν μέρισμα (1920-2018) (Διάγραμμα)

Συνολική μερισματική απόδοση Χρηματιστηρίου της Αθήνας (1880 - 2018) (Διάγραμμα)

- Όμιλος IDEAL: Σκέψεις και συμπεράσματα για το επιχειρηματικό μοντέλο ανάπτυξής του

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Όμιλος IDEAL: Σκέψεις και συμπεράσματα για το επιχειρηματικό μοντέλο ανάπτυξής του

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

Σχολιάστε το άρθρο