Οι επισημάνσεις της αγοράς

09 Μαρτίου 2020, 08:10 | Χ&Α - 214

Εκατόν είκοσι τρεις (123) μετοχές, από τις 175 του Χρηματιστηρίου της Αθήνας (συμπεριλαμβάνονται και οι 21 που βρίσκονται σε καθεστώς “αναστολής διαπραγμάτευσης”) σημειώνουν απώλειες από την αρχή του έτους, που κυμαίνονται από 0,57% έως και 53,80%. Εννέα (9) μετοχές (συν 21 της “αναστολής διαπραγμάτευσης”) έχουν μηδενική μεταβολή και 22 καταγράφουν κέρδη που κυμαίνονται από 0,57% έως 181,1%. Δείτε αναλυτικά τον πίνακα με τις μεταβολές (εδώ).

***

Το μεγαλύτερο θύμα της πτώσης είναι ο τραπεζικός κλάδος. Ο κλαδικός δείκτης καταγράφει απώλειες 39,8% από την αρχή του έτους (τις μεγαλύτερες από κάθε άλλον κλαδικό δείκτη). Πρακτικά, οι απώλειες αυτές επιτεύχθηκαν μέσα σε λίγες συνεδριάσεις. Αυτό, καταδεικνύει μία μαζική και άτακτη φυγή επενδυτών, κυρίως ξένων. Η εξέλιξη αυτή, αν δεν διορθωθεί γρήγορα, δυσκολεύει πάρα πολύ κάθε σχεδιασμό για αυξήσεις μετοχικού κεφαλαίου στον κλάδο, τόσο για το 2020, όσο -ενδεχομένως- και για το 2021.

Από την αρχή του έτους, οι απώλειες για την ΑΛΦΑ φθάνουν στο -44,25%, για την ΕΤΕ στο -40,98%, για την ΕΥΡΩΒ στο -43,53% και για την ΠΕΙΡ στο -40,40%. Εν τούτοις, σε σχέση με τις τιμές της 31/12/2018, η κατάσταση είναι πολύ καλύτερη. (Δείτε εδώ)

***

Η πορεία της καμπύλης του ΚΜΟ-200 ημερών κορυφώθηκε στις 4/3/2020, στις 866,28 μονάδες (την ημέρα εκείνη, ο Γενικός Δείκτης έκλεισε στις 770,54 μονάδες). Θα είναι αρκετά δύσκολο να ξαναμπεί σε ανοδική τροχιά. Η ανοδική πορεία της καμπύλης του ΚΜΟ-200 ημερών είχε ξεκινήσει την 15/4/2019, από τις 680,82 μονάδες. Την ημέρα εκείνη, ο Γενικός Δείκτης είχε κλείσει στις 773,51 μονάδες.

***

Δεν κατηγορούμε τη χρήση “margin” (δανεισμός χρημάτων από τη χρηματιστηριακή με εγγύηση το υπάρχον χαρτοφυλάκιο του επενδυτή). Όμως, αυτό θα πρέπει να γίνεται με προσοχή, με μέτρο, σε συγκεκριμένες φάσεις της αγοράς και με την ύπαρξη συστήματος για το πότε κάποιος θα το κλείσει. Σύστημα που θα πρέπει να εφαρμόζεται με πειθαρχία, χωρίς δισταγμούς ή συναισθηματισμούς. Διαφορετικά, το margin καταστρέφει. Και κατέστρεψε πολύ κόσμο σ’ αυτή την αιφνίδια πτώση της αγοράς.

***

Δε μπορούμε να αντιληφθούμε τη σκοπιμότητα των άρθρων του τύπου “ασφαλή καταφύγια για τους επενδυτές κατά τη διάρκεια της κρίσης”, τα οποία αναφέρονται σε επενδυτικά μέσα όπως ο χρυσός, τα αμερικανικά ομόλογα, διάφορους επιχειρηματικούς κλάδους κ.ά.. Εκτιμά κάποιος απ’ όσους τα γράφουν ή τα δημοσιεύουν ότι, ο μέσος έλληνας επενδυτής (προς τον οποίο απευθύνονται) έχει τη δυνατότητα (ή και τη διάθεση) να σπεύδει να κάνει κινήσεις μεταφοράς των λίγων κεφαλαίων του από προϊόν σε προϊόν; Σε περιόδους κρίσης, το ασφαλέστερο -και το ευκολότερο- επενδυτικό “καταφύγιο” είναι τα μετρητά σε τραπεζικό λογαριασμό -και μερικές φορές, αναλόγως της κρίσης, και στο στρώμα. Τίποτα άλλο.

***

Η πτώση των δύο τελευταίων εβδομάδων έδωσε ένα πολύ μεγάλο πλήγμα στην προσπάθεια που καταβάλλεται για την επιστροφή του ευρύτερου επενδυτικού κοινού στη χρηματιστηριακή αγορά. Η πτώση -κατά βάση εξωγενής- φέρνει στην επιφάνεια παλαιές μνήμες και απόψεις για το επίπεδο του κινδύνου στο Χρηματιστήριο, κάτι που θα καθυστερήσει ακόμη περισσότερο την προσέγγιση του κοινού στο χώρο. Η πτώση σημειώθηκε σε μία χρονική στιγμή κατά την οποία αυξάνονταν οι πωλήσεις νέων μεριδίων μετοχικών Αμοιβαίων Κεφαλαίων, κάτι που αποτελεί έναν από τους κυριότερους δείκτες του ενδιαφέροντος των αποταμιευτών για το Χρηματιστήριο. Παράλληλα όμως -και αυτό είναι περισσότερο δυσμενές- λόγω του μεγέθους της πτώσης της ελληνικής αγοράς, αποθαρρύνονται και πολλοί διεθνείς θεσμικοί επενδυτές να πλησιάσουν την ελληνική αγορά, αφού το αίσθημα της αποφυγής του κινδύνου θα είναι αυξημένο, για μεγάλο διάστημα, ακόμη και στους επαγγελματίες.

***

Πέραν από το μέγεθος της πτώσης (-25,3%) κατά το διάστημα από την 20/2/2020 έως και 6/3/2020, υπάρχουν ορισμένα ακόμη στατιστικά στοιχεία, τα οποία δείχνουν το μέγεθος του “ξεπουλήματος” που σημειώθηκε: Ο μέσος όρος των πράξεων έφθασε στις 54.667 έναντι 27.518 του μέσου όρου του συνόλου του 2019. Ο μέσος όρος της αξίας των συναλλαγών έφτασε στα 125,4 εκατομμύρια ευρώ, έναντι 66.506 του μέσου όρου του συνόλου του 2019. Στις 24/2/2020, μόλις 3 μετοχές σημείωσαν άνοδο, από τις 138 που κινήθηκαν. Ήταν ο μικρότερος αριθμός ανοδικών μετοχών από την 17η Νοεμβρίου του 1989! Στις 6/3/2020, μόλις 7 μετοχές σημείωσαν άνοδο. Γενικά, περίπτωση να υπάρχουν λιγότερες από 10 ανοδικές μετοχές σε μία συνεδρίαση, είναι πολύ σπάνιες. Η τελευταία φορά που είχε σημειωθεί κάτι τέτοιο ήταν στις 3/8/2015 (με 9 ανοδικές μετοχές), δηλαδή την ημέρα που το Χρηματιστήριο επανέλαβε τη λειτουργία του μετά την επιβολή των capital controls.

***

![]()

Δεν έφερε τελικά αλλαγές για την Ελλάδα η τριμηνιαία αναθεώρηση των δεικτών MSCI. Υπενθυμίζεται ότι στον MSCI Greece Index συμμετέχουν οι εταιρείες ΟΤΕ (με στάθμιση 20,74%), Αlpha Bank (16,14%), OΠΑΠ (13,90%), Eurobank (13,86%), Jumbo (12,8%), Εθνική Τράπεζα (10,13%), Motor Oil (7,49%) και Τιτάν (4,94%).

***

Μνημόνιο Συνεργασίας με την Ελληνική Ένωση Ταμείων Επαγγελματικής Ασφάλισης (ΕΛ.Ε.Τ.Ε.Α) υπέγραψε το Χρηματιστήριο Αθηνών, με σκοπό την ανάληψη δράσεων και πρωτοβουλιών για την προαγωγή ζητημάτων κοινού ενδιαφέροντος. Το Χρηματιστήριο Αθηνών και η Ελληνική Ένωση Ταμείων Επαγγελματικής Ασφάλισης (ΕΛ.Ε.Τ.Ε.Α) συμφώνησαν να συνεργαστούν για την προώθηση του ασφαλιστικού και χρηματοοικονομικού αλφαβητισμού, την ανάπτυξη του θεσμού της επαγγελματικής ασφάλισης καθώς και την ανάδειξη της σημασίας που έχουν οι έννοιες της αποταμίευσης, της επένδυσης και της κεφαλαιαγοράς για την οικονομία. (εδώ)

***

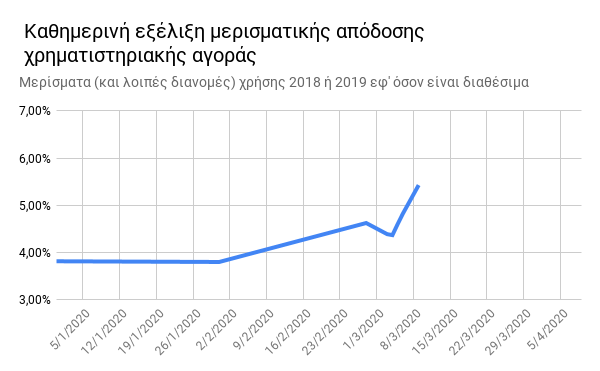

Μία έλλειψη της χρηματιστηριακής μας αγοράς, ιδίως σήμερα που τα τμήματα ανάλυσης των χρηματιστηριακών εταιριών έχουν -λόγω της κρίσης που προηγήθηκε- αποψιλωθεί, είναι ο καθημερινός υπολογισμός των σχέσεων “τιμής προς κέρδη” (price to earnings ratio”) και “μερισματικής απόδοσης” για το σύνολο της χρηματιστηριακής αγοράς. Πρόσφατα, δημιουργήσαμε τη σχετική εφαρμογή, ώστε τα μεγέθη αυτά να παράγονται, με αυτοποιημένο τρόπο σε καθημερινή βάση και θα δημοσιεύονται στο site του περιοδικού (www.eurocapital.gr).

Οι δύο δείκτες θα υπολογίζονται με τα πλέον πρόσφατα διαθέσιμα δημοσιευθέντα στοιχεία. Δηλαδή, η Ρ/Ε θα υπολογίζεται με βάση τα κέρδη του β’ εξαμήνου 2018 συν τα κέρδη του α’ εξαμήνου του 2019. Για τις εταιρίες που έχουν δημοσιεύσει αποτελέσματα για το σύνολο του έτους 2019, θα λαμβάνονται υπόψη αυτά τα στοιχεία. Καθώς θα δημοσιεύονται αποτελέσματα του 2019, τα νέα ετήσια αποτελέσματα, θα αντικαθιστούν τα αποτελέσματα των εξαμήνων. Με την ίδια λογική θα υπολογίζεται και το μέρισμα. Δηλαδή, προς το παρόν θα χρησιμοποιούνται τα μερίσματα (και οι λοιπές διανομές) που πραγματοποιήθηκαν εντός του 2019. Όταν θα δημοσιεύονται νέα στοιχεία (για το έτος 2020) για μία εταιρία, αυτά θα αντικαθιστούν τα στοιχεία του προηγούμενου έτους.

Δείτε το διάγραμμα διαδραστητικά εδώ.

Δείτε το διάγραμμα διαδραστικά εδώ.

***

Χαιρετίζουμε την πρωτοβουλία του υπουργού των Οικονομικών, να καλέσει σε σύσκεψη τους θεσμικούς παράγοντες της αγοράς με στόχο την υποβολή προτάσεων για τη βελτίωση της εικόνας και -κυρίως- της λειτουργίας του Χρηματιστηρίου της Αθήνας, έτσι ώστε να σχεδιαστεί ένα πρόγραμμα αναμόρφωσής του. Πέρασαν δεκαετίες από τότε που κάποια κυβέρνηση προσπάθησε με συνειδητό τρόπο να παρέμβει θετικά για τη λειτουργία του χώρου της Κεφαλαιαγοράς. Είναι σαφές ότι οι πρωτοβουλίες αυτού του τύπου μπορούν να έχουν αποτελέσματα. Από την πλευρά μας, ως περιοδικό, μέσω των αρμοδίων φορέων, θα προωθήσουμε τις προτάσεις μας για την υποστήριξη από την πλευρά του κράτους της ιδέας της “επανεπένδυσης του μερίσματος”. Στην εισήγησή μας θα προτείνουμε την κατάργηση της φορολογίας για τα μερίσματα που, μέσω ειδικών προγραμμάτων από την πλευρά των εταιριών (scrip dividend), επανεπενδύονται σε μετοχές της ίδιας εταιρίας. Σήμερα, ο φόρος που παρακρατείται φθάνει στο 5% επί του ποσού του μερίσματος.

![]()

Επιστροφή στα περιεχόμενα

Δείτε τους συνδέσμους για παλαιότερα τεύχη (εδώ)

Δείτε την ύλη των παλαιότερων τευχών (εδώ)