Πόσες επιχειρήσεις περνούν το τεστ των τραπεζικών κριτηρίων

23 Ιουλίου 2021, 08:42 | Ελληνικές Εταιρίες

Τη στιγμή που υπ. Οικονομικών, τράπεζες, επιμελητήρια και Ελληνική Αναπτυξιακή Τράπεζα αναζητούν προτάσεις για να εντοπιστούν περισσότερες βιώσιμες επιχειρήσεις προκειμένου να χρηματοδοτηθούν μέσω του Ταμείου Ανάκαμψης, τα στοιχεία που ανταλάσσουν οι φορείς και δύο εκθέσεις από την Ευρωπαϊκή Τραπεζική Αρχή (ΕΒΑ) και την Τράπεζα της Ελλάδος αναδεικνύουν τις δυσκολίες.

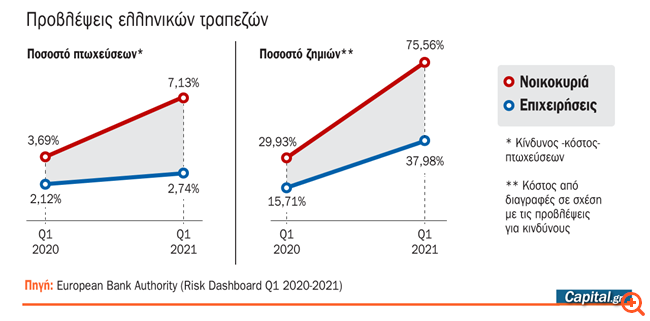

Η ΕΒΑ, στην τριμηνιαία έκθεση για τη μέτρηση του πιστωτικού κινδύνου (Dashboard Risk Q1 2021), εμφανίζει τις ελληνικές τράπεζες να υπολογίζουν ένα ποσοστό πτώχευσης ή αθέτησης (default rate) γύρω στο 2,6%. Η μεθοδολογία υπολογισμού, ίσως, να μην είναι ίδια, αλλά τα στοιχεία της Τειρεσίας Α.Ε. κατά την παρουσίαση της νέας υπηρεσίας ΤΣΕΚ για την πιστοληπτική αξιολόγηση φυσικών και νομικών προσώπων είναι εντυπωσιακά. Ο αναπληρωτής γενικός διευθυντής της Τειρεσίας κ. Καπασούρης, συνέκρινε την πρόβλεψη για την πιστοληπτική αξιολόγηση ενός δείγματος φυσικών προσώπων, ελεύθερων επαγγελματιών και νομικών προσώπων, όπως είχε υπολογιστεί στα τέλη 2019 και, στη συνέχεια, έδειξε την πραγματική αξιολόγηση (credit score) κατά το έτος της πανδημίας το 2020. Τα στοιχεία, συνοπτικά, παρουσιάζουν την παρακάτω εικόνα:

* Περίπου 10.000 επιχειρήσεις σε ένα δείγμα σχεδόν 35.000 επιχειρήσεων παρουσίασαν ποσοστό αθέτησης (default rate) κάτω του 2%, ενώ 15.000 κάτω του 3,8%. Αν υποθέσουμε ότι το δείγμα αυτό είναι αντιπροσωπευτικό των περίπου 280.000 επιχειρήσεων, τότε υψηλό δείκτη φερεγγυότητας, δηλαδή με default rate κάτω του 2%, παρουσιάζουν 80.000 με 120.000 επιχειρήσεις.

* Στους ελεύθερους επαγγελματίες ή άτομα με επιχειρηματική δραστηριότητα, σε δείγμα 122.000 ατόμων, τον υψηλότερο δείκτη φερεγγυότητας συγκέντρων 25.000.

Τα μεγέθη αυτά φαίνεται πως δεν απέχουν από εκείνα που αντάλλαξαν στη συνάντηση που πραγματοποιήθηκε την περασμένη εβδομάδα μεταξύ υπ. Οικονομικών, τραπεζών, επιμελητηρίων, ΕΑΤ και με τη συμμετοχή του υπ. Ανάπτυξης. Σύμφωνα με πληροφορίες, από τον αναφερόμενο αριθμό των περίπου 800.000 μικρομεσαίων επιχειρήσεων, προσδιορίστηκε ότι αυτές που θεωρούνται επιχειρήσεις, δηλαδή απασχολούν προσωπικό ανέρχονται σε περίπου 279.000. Από αυτές, οι κερδοφόρες υπολογίζονται σε 164.000. Ωστόσο, όλες αυτές δεν πληρούν απαραίτητα τα κριτήρια βιωσιμότητας και ESG (environment, social, governance) που χρηματοδοτεί το Ταμείο Ανάκαμψης.

Κατά τη συνάντηση, υπ. Ανάπτυξης και υπ. Οικονομικών παρουσιάσαν αναλυτικά τις περίπου 170 κατηγορίες που χρηματοδοτούνται και επιχορηγούνται και αφορούν σε επενδύσεις ψηφιακού μετασχηματισμού, ενεργειακής μετάβασης, και γενικά σχέδια που μπορούν να τεκμηριώσουν περιβαλλοντικό και κοινωνικό αποτύπωμα, συμβάλλοντας ταυτόχρονα στον εταιρικό και οικονομικό μετασχηματισμό. Έτσι, σύμφωνα με τις τράπεζες, οι ελληνικές επιχειρήσεις που πληρούν ταυτόχρονα τα τραπεζικά κριτήρια και τα κριτήρια του Ταμείου Ανάκαμψης είχαν υπολογιστεί αρχικά σε περίπου 10.000 που μπορεί να φτάσουν μέχρι τις 30.000.

Ένα ακόμα κρίσιμο ζήτημα που έγινε σαφές κατά τη συνάντηση και που σχετίζεται με τη ζήτηση και την πρόσβαση των επιχειρήσεων για χρηματοδότηση έχει να κάνει με το στόχο των κονδυλίων του Ταμείου Ανάκαμψης. Όπως έκανε σαφές ο υφυπουργός Οικονομικών κ. Θεόδωρος Σκυλακάκης, το Ταμείο Ανάκαμψης δεν επιχορηγεί ούτε χρηματοδοτεί κεφάλαιο κίνησης. Χρηματοδοτεί αποκλειστικά επενδύσεις και μάλιστα συγκεκριμένων κατηγοριών με κριτήρια ESG.

Σε αυτό το σημείο οι τράπεζες ανέφεραν ότι δεν υπάρχει αυξημένη ζήτηση για επιχειρηματικά δάνεια και ειδικά για επενδύσεις. Η όποια ζήτηση αφορά σε αγορά αποθεμάτων και κεφάλαιο κίνησης. Πράγματι, σύμφωνα με την πανευρωπαϊκή έρευνα Euro Area Lending Survey που δημοσίευσε η ΕΚΤ με βάσει τα στοιχεία που συγκέντρωσε η Τράπεζα της Ελλάδος για τις ελληνικές τράπεζες, τα αποτελέσματα είναι τα εξής:

Πρώτον, στο επόμενο τρίμηνο δεν αναμένεται αύξηση ζήτησης για δάνεια με στόχο τις επενδύσεις. Αναμένεται μέτρια ζήτηση για κεφάλαιο κίνησης. Το ενδιαφέρον για επιχειρηματικά δάνεια τους πρώτους μήνες ήταν ισχνό λόγω της ρευστότητας από τα πακέτα στήριξης και την αναστολή λειτουργίας και δαπανών λόγω των lockdown, αλλά και της αβεβαιότητας για το άνοιγμα της αγοράς.

Δεύτερον, αναμένεται να συνεχιστεί η ζήτηση για στεγαστικά και καταναλωτικά δάνεια και τους επόμενους τρεις μήνες, κυρίως λόγω ενίσχυσης της καταναλωτικής εμπιστοσύνης.

Οι τράπεζες, αναφερόμενες στην έκθεση των Κομισιόν-ΕΚΤ (SAFE) για τα κριτήρια χρηματοδότησης και την έλλειψη πρόσβαση των ελληνικών επιχειρήσεων, καθώς τα στοιχεία έξειξαν ότι κατά το 2022 μόλις το 22% της ζήτησης ικανοποιήθηκε, εξήγησαν ότι οι απορρίψεις οφείλονται καθαρά στην εφαρμογή των τραπεζικών κριτηρίων που επιβάλλονται από την εποπτεία. Συγκεκριμένα, σύμφωνα με τις ίδιες πληροφορίες, το 60% των απορρίψεων αφορούν σε αιτήσεις από μονάδες που δεν πληρούν τα τραπεζικά κριτήρια. Το 14% δεν παρουσιάζει βιώσιμα επιχειρηματικά σχέδια, το 16% δεν έχει καλή εικόνα στο κατάστημα με το οποίο συνεργάζεται, ενώ το υπόλοιπο ποσοστό αφορά σε ζημιογόνες και υπερχρεωμένες επιχειρήσεις.

Από την άλλη, όμως, πλευρά, τόσο κυβέρνηση, Τράπεζα της Ελλάδος, ΕΚΤ και SSM πιστεύουν ότι οι τράπεζες θα πρέπει να κάνουν περισσότερη δουλειά στην αναζήτηση βιώσιμων επιχειρήσεων, αξιολογώντας ταυτόχρονα τη βιωσιμότητα επιχειρηματικών σχεδίων, αλλά και με βάση τις προοπτικές του κλάδου. Προς αυτή την κατεύθυνση, ο SSM ανακοίνωσε ότι θα ξεκινήσει την εκπόνηση κλαδικών μελετών, κάνοντας την αρχή με τα εμπορικά ακίνητα. Επίσης, ο SSM διαπιστώνει την ανάγκη προσαρμογής των συστημάτων πιστωτικού ελέγχου και των κριτηρίων στα νέα δεδομένα που δημιούργησε η κρίση αλλά και την αλλοιωμένη εικόνα που δημιουργούν να μέτρα στήριξης.

Πάντως, με ενδιαφέρον αναμένεται η επόμενη συνάντηση τραπεζιτών, κυβέρνησης και φορέων που τοποθετείται προς τα τέλη Αυγούστου προκειμένου να παρουσιαστεί η πρώτη εισήγηση με λύσεις, ώστε να αποφευχθεί ο κίνδυνος δημιουργίας οικονομίας δύο ταχυτήτων.

Πηγή: capital.gr