UBS: Η θετική απόδοση των μετοχών θα συνεχιστεί και το 2022 – Ευρώπη και Ιαπωνία θα ξεπεράσουν τις ΗΠΑ σε αποδόσεις

21 Δεκεμβρίου 2021, 15:00 | Διεθνείς Αγορές

Υποστηρικτική για την πορεία των μετοχών το 2022 εμφανίζεται η UBS στην έκθεσή της «Equity Compass: 2022: discovering the new normal».

Η UBS στην ετήσια έκθεσή της για τη νέα χρονιά σημειώνει:

– Η θετική απόδοση των μετοχών θα συνεχιστεί

– Αβεβαιότητα σχετικά με το ενδεχόμενο ανάπτυξης της COVID-19 που μπορεί να ωθήσεις τους επενδυτές να επικεντρωθούν στη διατήρηση των επιδόσεων μέχρι το τέλος του έτους.

– Τα στοιχεία δραστηριότητας θα παραμείνουν ισχυρά.

– Αν και η εμφάνιση της νέας παραλλαγής του κορωνοϊού μπορεί να έχει αρνητικό βραχυπρόθεσμο αντίκτυπο στην ανάπτυξη, αλλά η ζήτηση εξακολουθεί να είναι υγιής. Οι τελευταίοι δείκτες PMI ήταν υγιείς τόσο στην Ευρώπη όσο και στις ΗΠΑ, και η δυναμική της δραστηριότητας στην Κίνα παρουσιάζει δειλά σημάδια ανάκαμψης.

– Δεδομένων των προσδοκιών της για ισχυρή αύξηση των κερδών το επόμενο έτος και της πρόσφατης εκτόνωσης της αγοράς, διατηρεί θετική άποψη για τις μετοχές το 2022. Σε αυτό το περιβάλλον, διατηρεί την ευρωπαϊκή αγορά μετοχών και την Ιαπωνία στη μέγιστη προτίμηση όπως και τις μετοχές αξίας/κυκλικής κατεύθυνσης στις παγκόσμιες αγορές.

Αν και η UBS αναμένει υψηλότερη μεταβλητότητα στο μέλλον, διατηρεί τη θετική της σύσταση για τις παγκόσμιες αγορές μετοχών. Οι μετοχές έχουν σημειώσει καλές επιδόσεις φέτος, αλλά ο Νοέμβριος εγκαινίασε μια περίοδο αυξημένης μεταβλητότητας, καθώς η Fed έγινε πιο “hawkish” και η παραλλαγή της Όμικρον προκαλεί ανησυχίες σχετικά με την παγκόσμια ανάπτυξη. Η COVID-19, ο πληθωρισμός και η αβεβαιότητα πολιτικής θα διαμορφώσουν πιθανότατα τις χρηματοπιστωτικές αγορές το επόμενο έτος και θα μπορούσαν να δημιουργήσουν επεισόδια συμπεριφοράς risk-off.

Ωστόσο, η ελβετική τράπεζα εκτιμά ότι οι μακροοικονομικές συνθήκες και οι συνθήκες ρευστότητας παραμένουν υποστηρικτικές για τις μετοχές. Συνολικά, η ανθεκτική τελική ζήτηση και η αποκλιμάκωση του πληθωρισμού αποτελούν καλό οιωνό για την ανάπτυξη της πρώτης γραμμής και τα περιθώρια κέρδους. Επίσης, η Κίνα δείχνει σημάδια σταθεροποίησης

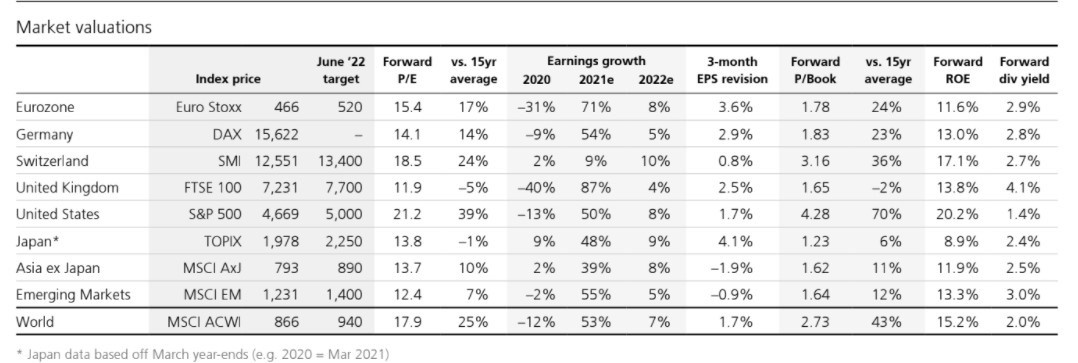

Σε αυτό το περιβάλλον, παραμένουν θετικοί για τις παγκόσμιες μετοχές, αν και αναμένουν μεγαλύτερη μεταβλητότητα στο μέλλον. Εκτός ΗΠΑ, οι αποτιμήσεις έχουν βελτιωθεί. Με τους προπορευόμενους δείκτες να φαίνονται ευνοϊκούς, αναμένουν ότι τα παγκόσμια κέρδη ανά μετοχή θα αυξηθούν κατά 46% το 2021 και κατά 10% το 2022. Ο δείκτης MSCI AC World διαπραγματεύεται με 17,8 φορές τα κέρδη των επόμενων 12 μηνών (forward P/E) σε σύγκριση με το μέσο όρο 20ετίας των 14,7 φορών.

Οι παγκόσμιες μετοχές εκτός της Βόρειας Αμερικής φαίνονται αρκετά ελκυστικές: Ο δείκτης MSCI EAFE έχει επιστρέψει στον προ της πανδημίας μέσο όρο των 15 φορών. Σε σύγκριση με τα ομόλογα, οι αποτιμήσεις παραμένουν ελκυστικές και η UBS εκτιμά ότι το ασφάλιστρο κινδύνου των μετοχών μπορεί να συμπιεστεί περαιτέρω.

Η UBS διατηρεί την Ευρώπη στην πλέον προτιμώμενη θέση. Η ισχυρή αύξηση του ΑΕΠ και των κερδών και οι μη απαιτητικές αποτιμήσεις θα πρέπει να βοηθήσουν τις μετοχές της Ευρωζώνης να υπερπαποδώσουν έναντι των παγκόσμιων αγορών μετοχών κατά τους επόμενους μήνες. Ο MSCI EMU διαπραγματεύεται επί του παρόντος στις 15 φορές forward consensus P/E ή 16% έκπτωση σε σχέση με τις παγκόσμιες μετοχές και σε παρόμοια επίπεδα πριν την πανδημία. Εξαιρουμένων των τομέων ανάπτυξης, το 12μηνο προθεσμιακό P/E της αγοράς της Ευρωζώνης είναι 13,4 φορές. Για τους επενδυτές που εστιάζουν στο εισόδημα, οι μετοχές της Ευρωζώνης φαίνονται ελκυστικές σε σχέση με τα μετρητά και τα ομόλογα, με τη μερισματική απόδοση της αγοράς στο 2,8% να υπερβαίνει κατά πολύ τις αποδόσεις των κρατικών ομολόγων, οι οποίες είναι κοντά ή κάτω από το μηδέν.

Η Ιαπωνία παραμένει η πλέον προτιμώμενη αγορά μετοχών ωστόσο. Οι ιαπωνικές μετοχές έχουν υποαποδώσει τις παγκόσμιες μετοχές κατά 12% (σε όρους δολαρίου ΗΠΑ) από την αρχή του έτους αλλά η UBS πιστεύει ότι η Ιαπωνία θα καλύψει το χαμένο έδαφος σε σχέση με άλλες κυκλικές αγορές.

Τα βελτιωμένα ποσοστά εμβολιασμού, οι ισχυρές αναθεωρήσεις κερδών, η υψηλή ανθεκτικότητα στις πραγματικές αποδόσεις (ονομαστικές μείον τις προσδοκίες πληθωρισμού), οι φθηνές αποτιμήσεις (12μηνο προθεσμιακό P/E στο 14,4x) και τέλος η υποστηρικτική δημοσιονομική πολιτική θα πρέπει να ενισχύσουν τις ιαπωνικές μετοχές τους επόμενους μήνες.

Πηγή:newmoney.gr