Οι αποδόσεις των ομολόγων προμηνύουν ρίσκα για τις μετοχές

17 Ιανουαρίου 2022, 09:53 | Διεθνείς Αγορές

Το άλμα στις πραγματικές αποδόσεις – η απόδοση που θα έχουν οι επενδυτές ομολόγων αν ληφθεί υπόψη και ο πληθωρισμός – έχει ταρακουνήσει τις αγορές στις αρχές του 2022 και βρίσκεται πίσω από την υποχώρηση των δημοφιλών τεχνολογικών μετοχών, υποστηρίζουν επενδυτές.

Η απόδοση του 10ετούς συνδεδεμένου με τον πληθωρισμό ομολόγου του αμερικανικού δημοσίου έχει ενισχυθεί 0,24 ποσοστιαίες μονάδες από τα τέλη Δεκεμβρίου, στο -0,86%, καθώς οι επενδυτές προετοιμάζονται για τη λήξη του προγράμματος αγοράς ομολόγων της Fed και στοιχηματίζουν ότι η κεντρική τράπεζα θα αυξήσει τα επιτόκια τη φετινή χρονιά.

H άνοδος έρχεται σε μια στιγμή που οι επενδυτές δείχνουν να είναι λιγότερο ανήσυχοι για τον υψηλό πληθωρισμό την ερχόμενη δεκαετία, ή τουλάχιστον πιο αισιόδοξοι ότι η Fed μπορεί να κρατήσει υπό έλεγχο τις τιμές.

Οι πραγματικές αποδόσεις έχουν αυξηθεί περισσότερο από τις αποδόσεις των κοινών ομολόγων του αμερικανικού δημοσίου το 2022. Αυτό σημαίνει ότι η απόσταση μεταξύ των δύο – η οποία είναι γνωστή ως break-even και αποτελεί έναν δημοφιλή δείκτη των προσδοκιών των επενδυτών για τον πληθωρισμό – έχει υποχωρήσει οριακά, από τις 2,6 ποσοστιαίες μονάδες στις 2,58 ποσοστιαίες μονάδες.

Οι επενδυτές ισχυρίζονται ότι είναι η άνοδος στις πραγματικές αποδόσεις αυτή που είναι πιο ανησυχητική για στοιχεία ενεργητικού με μεγαλύτερο ρίσκο, οδηγώντας σε απώλειες σχεδόν τα πάντα από τις μετοχές μέχρι το bitcoin σε μια αντιστροφή του «ράλι των πάντων» κατά τη διάρκεια της πανδημίας, όταν η κατάρρευση στις πραγματικές αποδόσεις είχε συνδεθεί με την άνοδο σε όλων των ειδών τα στοιχεία ενεργητικού.

«Οι πραγματικές αποδόσεις είναι αυτές που έχουν πραγματικά επίδραση στις αγορές και η άνοδός τους είναι βέβαιο ότι θα δοκιμάσει τα στοιχεία ενεργητικού με ρίσκο» δήλωσε η Σίμα Σαχ, υπεύθυνη χάραξης στρατηγικής στην Principal Global Investors.

Για τους επενδυτές, οι υψηλότερες πραγματικές αποδόσεις στο εξαιρετικά χαμηλού ρίσκου κρατικό χρέος καθιστούν άλλα στοιχεία ενεργητικού λιγότερο ελκυστικά. Η λογική αυτή είναι ιδιαίτερα επώδυνη για τις μετοχές με υψηλή αποτίμηση που έχουν επωφεληθεί περισσότερο από τα πολύ χαμηλά επιτόκια.

Ο τεχνολογικός δείκτης Nasdaq έχει καταγράψει το χειρότερο ξεκίνημα από το 2016, υποχωρώντας πάνω από 3% στις πρώτες συνεδριάσεις του έτους.

Για τις ζημιογόνες τεχνολογικές εταιρείες και τις επιχειρήσεις που μόλις πρόσφατα εισήχθησαν στο χρηματιστήριο, η πτώση ήταν μεγαλύτερη, σύμφωνα με δείκτες της Goldman Sachs. Οι μετοχές των μη κερδοφόρων εταιρειών τεχνολογίας έχουν υποχωρήσει 7% μέχρι στιγμής φέτος, ενώ οι αρχικές δημόσιες προσφορές την περασμένη χρονιά έχουν υποχωρήσει περίπου 9%.

Οι υψηλότερες πραγματικές αποδόσεις είναι επίσης πιθανό να οδηγήσουν σε υψηλότερο κόστος δανεισμού για τις εταιρείες, λένε οι αναλυτές.

«Οι πραγματικές αποδόσεις σας λένε το πραγματικό επίπεδο του κόστους χρηματοδότησης, χωρίς να κρύβονται πίσω από τον πληθωρισμό, επομένως θα μάθουμε πολλά για την πραγματική κατάσταση των εταιρικών ισολογισμών», είπε η Σαχ.

Έρευνα του αναλυτή της Deutsche Bank, Τζιμ Ράιντ, δείχνει ότι τα spreads του εταιρικού χρέους -η επιπλέον απόδοση που απαιτούν οι επενδυτές να πληρώσει μια εταιρεία για να την δανείσουν σε σύγκριση με την κυβέρνηση των ΗΠΑ - συσχετίζονται όλο και περισσότερο τα τελευταία χρόνια με τις πραγματικές αποδόσεις, και τείνουν να διευρύνονται όταν οι πραγματικές αποδόσεις ανεβαίνουν.

Οι υπερχρεωμένες εταιρείες είναι ευαίσθητες στις αλλαγές στις πραγματικές αποδόσεις, υποστήριξε ο Ράιντ, επειδή προσφέρουν μια καλύτερη ένδειξη από τις ονομαστικές αποδόσεις για το πόσο βιώσιμο είναι ένα εταιρικό χρέος.

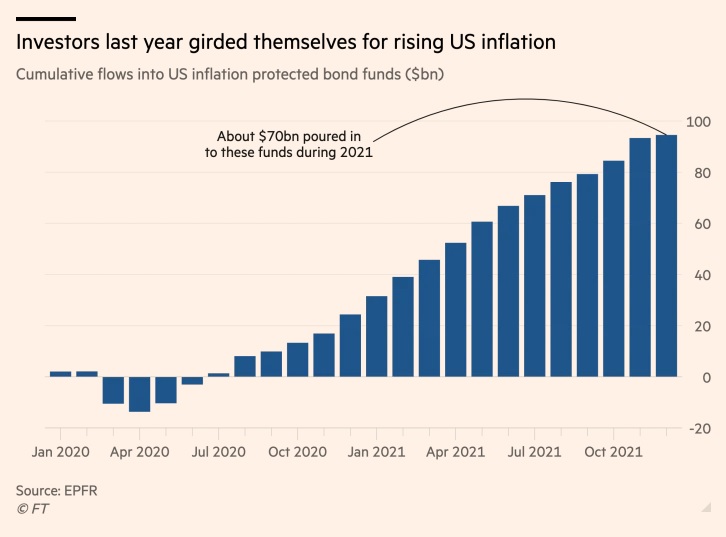

Οι πραγματικές αποδόσεις στις ΗΠΑ βυθίστηκαν σε ιστορικά χαμηλά επίπεδα το 2021, καθώς οι επενδυτές, υπό τον φόβο της άνοδου του πληθωρισμού, διοχέτευσαν ποσό ρεκόρ 70 δισ. δολαρίων σε αμοιβαία κεφάλαια που κατέχουν κρατικά ομόλογα που προστατεύονται από τον πληθωρισμό ή Tips κατά τη διάρκεια του έτους, σύμφωνα με στοιχεία από το EPFR.

Kάποιοι αναλυτές απέδωσαν μέρος της κίνησης στις πραγματικές αποδόσεις το 2021 στην περιορισμένη προσφορά: η Fed μέσω του προγράμματος ποσοτικής χαλάρωσης αγόραζε $6,5 δισ. Tips τον μήνα, περιορίζοντας τη διαθεσιμότητα των ομολόγων για τους απλούς επενδυτές. Η κεντρική τράπεζα κατέχει περίπου το 22% των Tips που είναι σε κυκλοφορία, από 9% στις αρχές του 2020.

Με τις αγορές ομολόγων από τη Fed να επιβραδύνονται και να αναμένεται να διακοπούν τους επόμενους μήνες, οι τιμές των Tips είναι πιθανό να υποχωρήσουν — παρασύροντας τις πραγματικές αποδόσεις — σύμφωνα με τον Σαμ Λίντον Μπράουν, υπεύθυνο στρατηγικής για τις αναπτυγμένες αγορές στην BNP Paribas. Αυτό θα μπορούσε να διογκώσει την αύξηση των πραγματικών αποδόσεων.

«Ουσιαστικά μιλάμε για το κόστος χρηματοδότησης που αυξάνεται για ολόκληρη την οικονομία», δήλωσε ο Αντουάν Μπουβέ, υπεύθυνος στρατηγικής για τα επιτόκια στην ING. «Εκτός κι αν οι άνθρωποι αρχίζουν να είναι πολύ πιο αισιόδοξοι για την ανάπτυξη, αυτό είναι ανησυχητικό για τα στοιχεία ενεργητικού με περισσότερο ρίσκο».

Πηγή: euro2day.gr