Τα επιτόκια: Γιατί ανεβαίνουν; Πώς μας επηρεάζουν; Πού θα καταλήξουν;

16 Φεβρουαρίου 2022, 16:30 | Χ&Α - 237

Τα επιτόκια: Γιατί ανεβαίνουν; Πώς μας επηρεάζουν; Πού θα καταλήξουν;

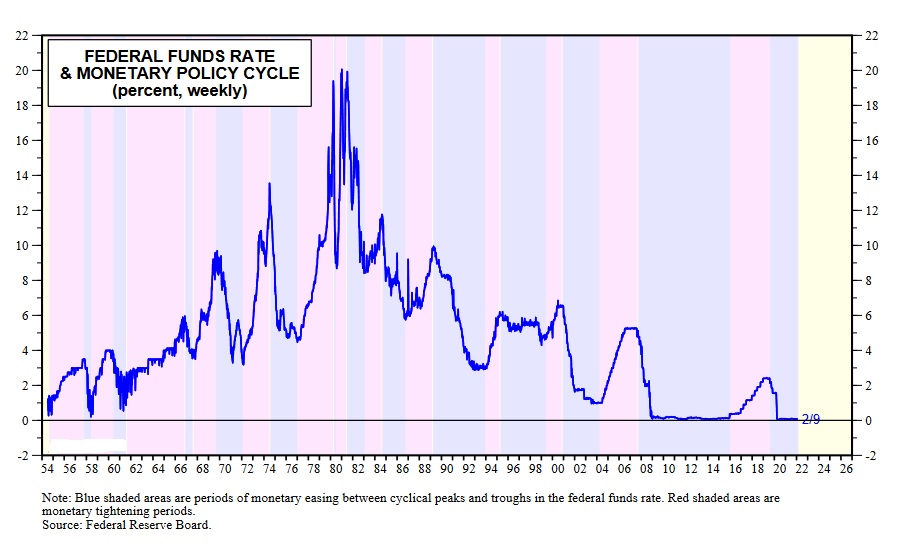

Η διατήρηση των επιτοκίων σε μηδενικά -ή και αρνητικά- επίπεδα, για μία περίοδο μεγαλύτερη των 10 ετών, δεν είναι μία φυσιολογική κατάσταση. Υποδηλώνει μία παθογένεια του οικονομικού και του χρηματοοικονομικού συστήματος.

Τα επιτόκια υποχώρησαν σε μηδενικά επίπεδα, μετά τη χρηματοοικονομική κρίση της περιόδου 2007-2009, αρχικά επειδή το “σύστημα” (τράπεζες, επιχειρήσεις, νοικοκυριά) χρειάζονταν φθηνή ρευστότητα για να αντιμετωπίσουν τις ανισορροπίες που είχαν προκληθεί από την κρίση. Στη συνέχεια, παρέμειναν χαμηλά, επειδή οι επιχειρήσεις δίσταζαν να επενδύσουν, εξέλιξη που απειλούσε την απασχόληση, τα δημόσια ταμεία και την ανταγωνιστικότητα των -αναπτυγμένων- οικονομιών.

Η παθογένεια του συστήματος, ήταν τόσο μεγάλη, ώστε παρά τα μηδενικά επιτόκια και τα τρισεκατομμύρια δολαρίων ή ευρώ που, οι κεντρικές τράπεζες, διοχέτευαν στις περιοχές νομισματικής ευθύνης τους, η ανάπτυξη παρέμενε αναιμική και ο πληθωρισμός κάτω από το στόχο των κεντρικών τραπεζών -συνήθως γύρω από το 2,0%.

Η πανδημία και όσα νομισματικά και οικονομικά φαινόμενα τη συνόδευσαν, μετέβαλαν το οικονομικό περιβάλλον σε όλο το κόσμο. Μία από τις επιδράσεις των εξελίξεων αυτών, ήταν και η άνοδος του πληθωρισμού, στο σύνολο των διεθνών οικονομιών (σε παγκόσμιο επίπεδο, ο πληθωρισμός μετράται περίπου στο 6,0%). Αυτό, φυσιολογικά επιφέρει το τέλος της περιόδου των μηδενικών επιτοκίων και της πολιτικής ποσοτικής χαλάρωσης.

Οι αυξήσεις των επιτοκίων φαντάζουν “τρομακτικές”, επειδή μεγάλο μέρος του κόσμου έχει συνηθίσει σε μια εποχή σχεδόν δωρεάν χρημάτων. Καμία κεντρική τράπεζα της ομάδας των κρατών “G7”, δεν είχε ορίσει τα επιτόκιά της πάνω από το 2,5%, για περισσότερο από μία δεκαετία. Το 1990, όλες αυτές οι κεντρικές τράπεζες, είχαν επιτόκια πάνω από 5%. Αυτό επέτρεπε στις κυβερνήσεις να έχουν τεράστια ελλείμματα, ώθησε τις τιμές των μετοχών σε πολύ υψηλά επίπεδα, ενώ ανάγκασε τους υπεύθυνους άσκησης νομισματικής πολιτικής, να αναζητήσουν άλλα εργαλεία (αγορές ομολόγων μέσα από τις πολιτικές ποσοτικής χαλάρωσης, απευθείας διανομή χρημάτων στους πολίτες κλπ) για να στηρίξουν τις οικονομίες τους, στις περιόδους “επιβράδυνσης” των οικονομιών τους, ή κατά τη διάρκεια της πανδημίας.

Παράλληλα, καθ’ όλη τη διάρκεια της περιόδου αυτής, η πολιτική του φθηνού χρήματος, από τις αναπτυγμένες χώρες, τα νομίσματα των οποίων είναι “αποθεματικά νομίσματα” για τον υπόλοιπο κόσμο, υπήρξε άδικη, σε βάρος των αναπτυσσόμενων χωρών, αφού στην ουσία, η αύξηση των αποθεματοποιήσεων από τις αναπτυσσόμενες οικονομίες, συνιστούσε μια μεταφορά πλούτου από αυτές προς τις αναπτυγμένες οικονομίες.

Η άνοδος του πληθωρισμού αλλάζει το περιβάλλον. Καθώς ο πληθωρισμός, σε όλες τις αναπτυγμένες οικονομίες, βρίσκεται στα υψηλότερα επίπεδα των τελευταίων 25 έως 40 ετών, οι κεντρικές τράπεζες μεταβάλλουν την πολιτική τους. Αρχικά εκτίμησαν ότι, ο πληθωρισμός θα είναι παροδικός και φοβούμενες την ανατροπή του κλίματος στις χρηματοοικονομικές αγορές, καθυστέρησαν να λάβουν μέτρα -και εξακολουθούν να καθυστερούν.

Αρχικά, η πρώτη τους κίνηση ήταν να ανακοινώσουν τη σταδιακή (και όχι άμεση) διακοπή των προγραμμάτων αγορών ομολόγων, απορρίπτοντας το ενδεχόμενο αύξησης των επιτοκίων. Στη συνέχεια, μίλησαν για επιτάχυνση της αναστολής αγοράς ομολόγων και μικρή αύξηση των επιτοκίων. Σήμερα, όλοι -πλην της Ευρωπαϊκής Κεντρικής Τράπεζας- αναφέρονται σε πιο δραστικές αυξήσεις επιτοκίων. Μάλιστα, η FED, αναφέρει ότι στοχεύει να αυξήσει τα επιτόκια έως το 2,0%, μέχρι το 2024. Ενδεχομένως, στους επόμενους μήνες, η πραγματικότητα, αλλά και οι αγορές, τους οδηγήσουν να αποφασίσουν να αντιμετωπίσουν τον πληθωρισμό, κατά μέτωπο, όπως πρέπει να αντιμετωπιστεί.

Ο πληθωρισμός θα προσδιορίσει τις κινήσεις των κεντρικών τραπεζών. Η ανάλυση των παραγόντων που συμβάλλουν στην αύξηση του πληθωρισμού, δείχνει μεν ότι, το μεγαλύτερο τμήμα της αύξησης των τιμών, οφείλεται σε συγκυριακούς παράγοντες, όμως παράλληλα δείχνει ότι, οι αυξήσεις μεταφέρονται στην “καρδιά” των οικονομιών (τιμές υπηρεσιών, μισθοί και ημερομίσθια, ενοίκια κλπ), ενώ ουδείς εγγυάται ότι οι “συγκυριακοί” παράγοντες (ελλείψεις αγαθών λόγω δυσλειτουργίας εφοδιαστικών αλυσίδων, τιμές καυσίμων και ενέργειας κλπ) δε θα μονιμοποιηθούν, ή έστω, δε θα επιδρούν για μεγάλο χρονικό διάστημα.

Παράλληλα, πολλοί από τους λόγους που ανάγκασαν τις κεντρικές τράπεζες να ακολουθήσουν πολιτικές ιστορικά χαμηλών, ή και μηδενικών επιτοκίων, δείχνουν να περιορίζονται. Μετά την πανδημία, οι επιχειρηματικές επενδύσεις δείχνουν να εισέρχονται σε μια νέα φάση και εμφανίζουν ισχυρή ανάκαμψη. Πολύ μεγάλες επενδύσεις κατευθύνονται προς την τεχνολογία, μία εξέλιξη που αντανακλά μια γενικότερη αισιοδοξία για τις μελλοντικές επιχειρηματικές εξελίξεις. Παράλληλα, η μετάβαση στην καθαρή ενέργεια δημιουργεί μια επενδυτική ανάγκη, που ίσως φτάσει έως και το 60% του ΑΕΠ στις αναπτυγμένες οικονομίες. Οι μέχρι στιγμής εκτιμήσεις, αναφέρουν ότι, οι επενδύσεις κατά τη δεκαετία του 2020, θα είναι σημαντικά ανώτερες απ’ αυτές της δεκαετίας του 2010.

Από την άλλη πλευρά όμως, δε θα πρέπει να διαφεύγει της προσοχής μας ότι, οι μακροχρόνιοι παράγοντες που προσδιορίζουν την πορεία του πληθωρισμού -και συνεπώς και των επιτοκίων- δε συνηγορούν στην υπόθεση ότι, οι αναπτυγμένες οικονομίες εισέρχονται σε μία περίοδο μακροχρόνιου πληθωρισμού. Οι δημογραφικοί δείκτες των οικονομιών αυτών δείχνουν διαρκή αύξηση του ποσοστού του πληθυσμού πάνω από 50 ετών -εξέλιξη που υποδηλώνει μείωση της κατανάλωσης και αύξηση της ροπής για αποταμίευση- και μείωση του πληθυσμού.

Όλοι αυτοί οι παράγοντες, μας βοηθούν να έχουμε μία αρκετά έγκυρη άποψη για την πορεία των επιτοκίων.

Μακροπρόθεσμα, δε φαίνεται να μεταβάλλεται η πτωτική τάση που διαμορφώθηκε κατά τις δύο προηγούμενες δεκαετίες.

Βραχυπρόθεσμα -στα πλαίσια των επομένων δύο έως τριών ετών- θα πρέπει να αναμένουμε μία απότομη άνοδο στο επίπεδο των επιτοκίων σε όλο το κόσμο. Αυτό, θα έχει αρνητικές συνέπειες για πολλές κυβερνήσεις, οι οποίες θα πρέπει να περιορίσουν τις δαπάνες τους και να μεριμνήσουν για το αυξημένο κόστος του -ήδη επιβαρυμένου- χρέους τους. Παράλληλα θα υπάρξουν αρνητικές συνέπειες και στις χρηματοοικονομικές αγορές, οι οποίες θα πρέπει να αναθεωρήσουν τη στάση τους για το πώς αποτιμούν τις εισηγμένες εταιρίες και τις χρηματοοικονομικές αξίες γενικότερα. Δύσκολα όμως θα μπορούσαμε να εκτιμήσουμε ότι, οι συνέπειες αυτές θα είναι “ανατρεπτικές”, ώστε να οδηγήσουν σε κάποια χρηματοοικονομική κρίση.

Όμως, έτσι είναι οι κύκλοι των οικονομιών. Στην οικονομική ιστορία, δεν υπάρχουν παραδείγματα υποχώρησης του πληθωρισμού, χωρίς να προκληθεί ύφεση, μικρού ή μεγάλου βαθμού. Και βεβαίως, ούτε αυτή τη φορά θα είναι διαφορετικά. Η προσπάθεια των κυβερνήσεων και των κεντρικών τραπεζών, θα είναι, η προσαρμογή στη νέα πραγματικότητα να είναι ήπια.

Επιστροφή στα περιεχόμενα, εδώ