Η απειλή του πληθωρισμού κόστους: Θα επαναληφθεί το φαινόμενο της κρίσης του 1973;

07 Μαρτίου 2022, 21:22 | Χ&Α - Επικαιρότητα

Το παρόν άρθρο, αποτελεί μέρος της ύλης του τεύχους Μαρτίου 2022 (Νο 238) του περιοδικού ΧΡΗΜΑ & ΑΓΟΡΑ.

Τα άρθρα του περιοδικού, απευθύνονται προς τους συνδρομητές του. Λόγω των ειδικών περιστάσεων της παρούσας περιόδου, το άρθρο αυτό είναι ανοικτό για “ελεύθερη ανάγνωση”.

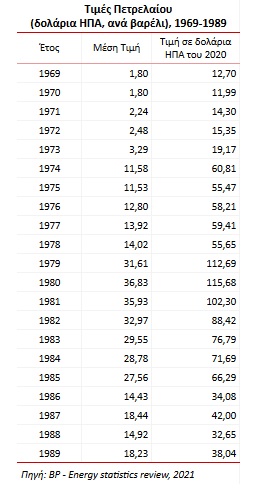

Μετά το Β’ Παγκόσμιο Πόλεμο, οι δυτικές χώρες, γνώρισαν μία από τις πιο εντυπωσιακές φάσεις ανάπτυξης, της ιστορίας τους. Καθ’ όλη την περίοδο από το τέλος πολέμου, έως και το 1970, οι τιμές του πετρελαίου και των βασικών εμπορευμάτων (πρώτες ύλες) ήταν σχετικά σταθερές, παρά τη σημαντική αύξηση της ζήτησης, λόγω της διαδικασίας ανασυγκρότησης και εκβιομηχάνισης των οικονομιών. Τα πρώτα σημεία αύξησης της τιμής τους, εμφανίστηκαν κατά το 1970, μετά την αποδυνάμωση των εταιριών που, επί δεκαετίες, μονοπωλούσαν την αγορά και την αύξηση της δύναμης των παραγωγών χωρών, μέσω της δράσης του ΟΠΕΚ. Οι αυξητικές τάσεις εντάθηκαν μετά την κατάργηση των συμφωνιών του Bretton Woods (15/8/1971) και την αποσύνδεση του δολαρίου από την τιμή του χρυσού, αλλά και μετά την πρώτη εμφάνιση πληθωριστικών πιέσεων, στις χώρες του δυτικού κόσμου.

Την 6η Οκτωβρίου 1973, ημέρα της εβραϊκής γιορτής του Γιομ Κιπούρ, η Αίγυπτος και η Συρία, επιτέθηκαν στο Ισραήλ, από το βορρά και το νότο. Η σύγκρουση είχε όλα τα στοιχεία μιας σοβαρής διεθνούς κρίσης και ολοκληρώθηκε με μια έμμεση σύγκρουση των δύο πυρηνικών υπερδυνάμεων, ΗΠΑ και ΕΣΣΔ, οι οποίες εφοδίασαν σε μεγάλη κλίμακα τους εμπολέμους συμμάχους τους. Καθώς οι δυνάμεις του Ισραήλ απέκρουσαν με επιτυχία τις αραβικές επιθέσεις, οι αραβικές χώρες μέλη του ΟΠΕΚ, ανακοίνωσαν περιορισμούς στην παραγωγή πετρελαίου και απαγόρευσαν τις πωλήσεις προς τις ΗΠΑ, τον Καναδά, την Ιαπωνία και την Ολλανδία. Οι περιορισμοί στην παραγωγή, έγιναν αισθητοί σε όλο το κόσμο και στις περισσότερες χώρες της Δύσης επιβλήθηκαν μέτρα περιορισμού της κατανάλωσης.

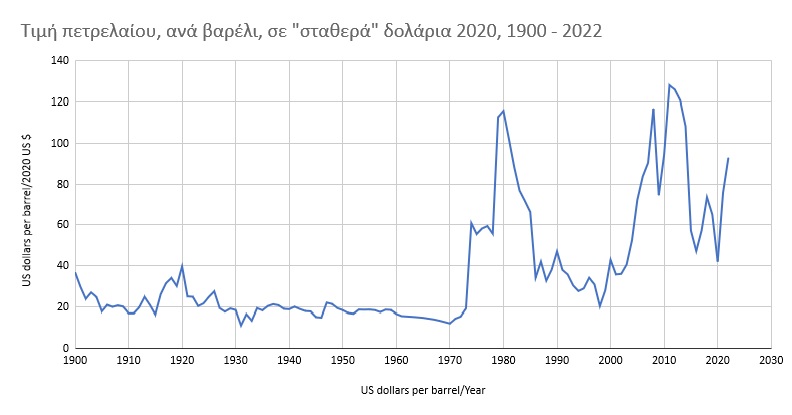

Η τιμή του πετρελαίου αυξήθηκε κατά περίπου 300%, μέσα σε μερικούς μήνες. Παρά την άρση του εμπάργκο, το Μάρτιο του 1974, οι υψηλές τιμές παρέμειναν.

Η αύξηση της τιμής του πετρελαίου, συνέβη σε μία ιδιότυπη οικονομική και νομισματική συγκυρία. Εκείνη την περίοδο, υπήρχε εξαιρετική νομισματική αστάθειας, λόγω της πρόσφατης κατάργησης του συστήματος του Bretton Woods. Επίσης, καθώς, την περίοδο εκείνη, οι περισσότερες δυτικές οικονομίες λειτουργούσαν σε καθεστώς πλήρους απασχόλησης της βιομηχανικής τους δυναμικότητας, υπήρχε αυξημένη ζήτηση για εμπορεύματα και κυρίως για μέταλλα. Η εξέλιξη αυτή, ήδη από τους πρώτους μήνες του 1973, είχε προκαλέσει μία γενικότερη αύξηση στις τιμές των εμπορευμάτων, αύξηση που επιβαρύνθηκε από τις κακές αγροτικές σοδειές των ετών 1974 και 1975, με αποτέλεσμα να συνεχιστεί και στα επόμενα χρόνια, με ρυθμούς μεγαλύτερους του 10%.

Όπως αναφέραμε, οι αυξήσεις στην τιμή του πετρελαίου και των εμπορευμάτων, από το 1973, ήρθαν να προστεθούν σε ένα “διαταραγμένο” νομισματικό περιβάλλον, το οποίο είχε αρχίζει να σχηματίζεται από τις πρώτες πληθωριστικές πιέσεις στα τέλη της δεκαετίας του 1960, τις νομισματικές εντάσεις μεταξύ Γαλλίας, Γερμανίας και Ιαπωνίας με τις ΗΠΑ, την κρίση της στερλίνας και την κατάργηση του συστήματος του Bretton Woods. Παράλληλα, την ίδια περίοδο παρατηρείται μία “έκρηξη” στην παγκόσμια οικονομική ανάπτυξη, η οποία συνοδεύεται από υψηλά επιχειρηματικά κέρδη. Η υγιής χρηματοοικονομική θέση των επιχειρήσεων, τους επέτρεψε να αποδεχτούν αιτήματα των εργατικών συνδικάτων για υψηλές αυξήσεις μισθών.

Όλα τα παραπάνω, συνέβαλαν στην αύξηση του κόστους παραγωγής, εξέλιξη που προκάλεσε αύξηση στους δείκτες πληθωρισμού σε όλες τις χώρες όπου εφαρμόζονταν μηχανισμοί ελεύθερης αγοράς.

Η αντίδραση των κεντρικών τραπεζών ήταν αργή και ανεπαρκής. Γενικότερα, την περίοδο εκείνη, επικρατούσε η λογική ότι η νομισματική πολιτική δε μπορούσε να καταπολεμήσει τον πληθωρισμό που προκαλούνταν από τον “πληθωρισμό κόστους” (πληθωρισμό που προκαλείται από την αύξηση των τιμών των συντελεστών παραγωγής). Θα πρέπει βέβαια να έχουμε υπόψη μας ότι, την περίοδο εκείνη, οι κεντρικές τράπεζες (οι οποίες δημιουργήθηκαν κυρίως στην περίοδο μεταξύ του 1915 και του 1930) δεν είχαν εμπειρία στη διαχείριση τέτοιου είδους πληθωριστικών φαινομένων.

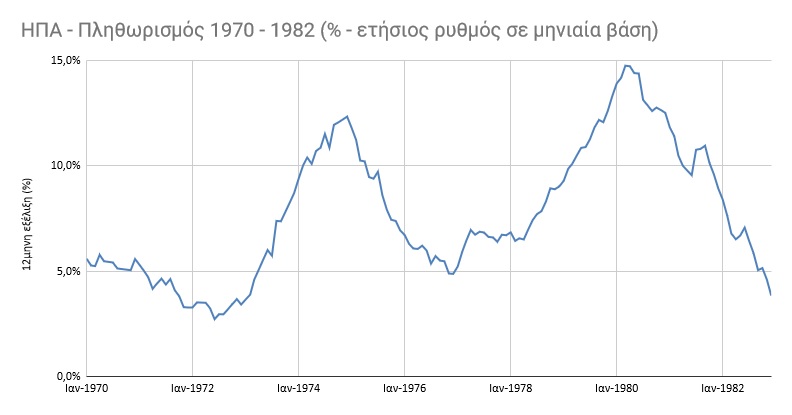

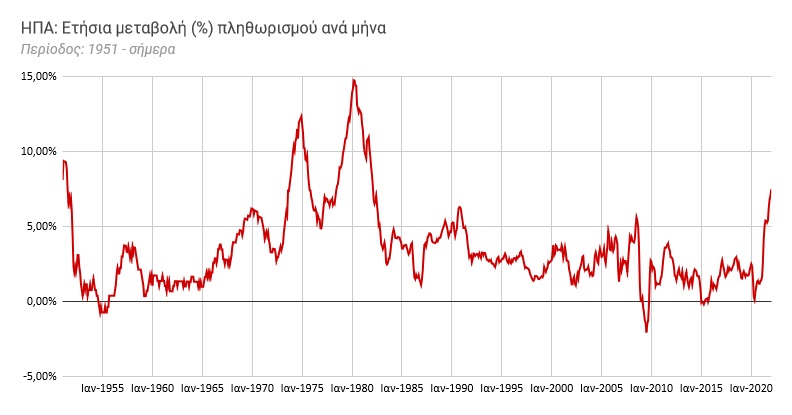

Στις ΗΠΑ, το ανώτερο επίπεδο του πληθωρισμού αυτής της περιόδου ήταν το 12,3%, το Δεκέμβριο του 1974. Ακολούθησε μία περίοδος πτώσης (Δεκέμβριος 1976, στο 4,9%), και κορυφώθηκε, εκ νέου, στο 14,8%, το Μάρτιο του 1980, μετά το δεύτερο “πετρελαϊκό σοκ”, του 1979. Στην ίδια περίοδο, το ΑΕΠ κινήθηκε πτωτικά κατά τα έτη 1974-1975, ανέκαμψε στη συνέχεια, ενώ υποχώρησε εκ νέου, στα πρώτα χρόνια της δεκαετίας του 1980 (εδώ).

Στην Ευρώπη (η εξέταση γίνεται με βάση τα στοιχεία των 11 πρώτων χωρών που εντάχθηκαν στην Ευρωζώνη -Euro 11), o σταθμισμένος Δείκτης Τιμών Καταναλωτή, αυξήθηκε από 6,3% κατά το 1972, σε 8,7% το 1973 και σε 13,2% το 1974. Όμως, μεταξύ των κρατών αυτών, υπήρξαν σημαντικές διαφοροποιήσεις.

Κατά τα έτη 1970 έως το 1972, το ΑΕΠ στην ομάδα Euro-11, είχε σημειώσει αύξηση κατά 4,5% (μέσος όρος). Το 1973 αυξήθηκε κατά 5,7%, υποχώρησε κατά -1,0% το 1974 και αυξήθηκε κατά 3,6% (μέσος όρος) στην περίοδο 1976 - 1978. Όμως, στην ίδια περίοδο, οι κυβερνήσεις των ευρωπαϊκών χωρών, μετά από μία μακρά περίοδο ισοσκελισμένων ή και πλεονασματικών προϋπολογισμών, άρχισαν να εμφανίζουν δημοσιονομικά ελλείμματα, εξέλιξη που οδήγησε στην περαιτέρω ανάπτυξη των αγορών κρατικού χρέους, οι οποίες, στις επόμενες δεκαετίες, γιγαντώθηκαν.

Το α’ πετρελαϊκό σοκ της δεκαετίας του 1970, προκλήθηκε σε μία χρονική φάση κατά την οποία είχαν αρχίσει να εμφανίζονται νομισματικές και οικονομικές ανισορροπίες. Η εκτίναξη του κόστους της ενέργειας επιτάχυνε την αύξηση του πληθωρισμού και προκάλεσε ένα οικονομικό “σοκ” στο σύνολο των δυτικών οικονομιών, το πρώτο μετά από μία μακροχρόνια περίοδο ανάπτυξης. Έξι χρόνια αργότερα, στις αρχές του 1979, όταν προκαλούνταν το β’ πετρελαϊκό σοκ της δεκαετίας,, καταγράφονταν σημαντικά υψηλότερος πληθωρισμός, σαφώς μειωμένοι ρυθμοί ανάπτυξης, αύξηση της αναστάτωση στις νομισματικές ισοτιμίες και διαρκώς αυξανόμενα δημοσιονομικά ελλείμματα.

Οι αγορές αντέδρασαν αρνητικά σε όλη την παραπάνω περίοδο.

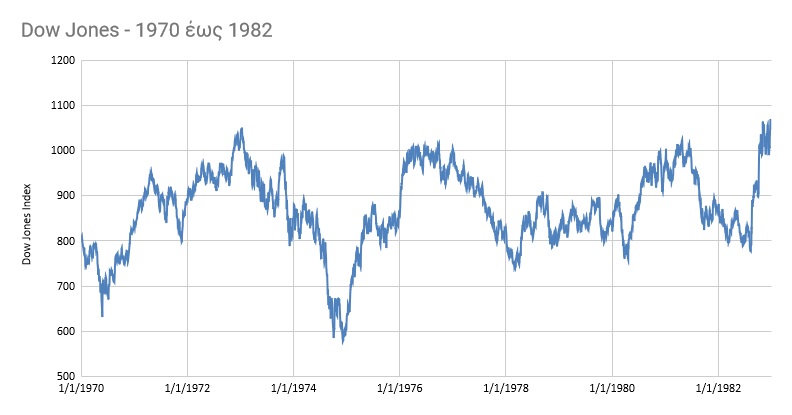

Τα υψηλά των δεικτών είχαν επιτευχθεί στο πρώτο εξάμηνο του 1973. Ο αμερικανικός δείκτης Dow Jones, στις 11 Ιανουαρίου 1973, πέτυχε το υψηλότερο κλείσιμο της μέχρι τότε ιστορίας του (1.051,70 μονάδες). Κινήθηκε με αρκετές διακυμάνσεις, μέχρι τον Οκτώβριο του 1973. Όμως, από την 26η Οκτωβρίου, εισήλθε σε μία πτωτική φάση που ολοκληρώθηκε στις 6 Δεκεμβρίου 1974, έχοντας χάσει περίπου 45% από το υψηλό του 1973.

Οι απώλειες ήταν ακόμη μεγαλύτερες στην Ευρώπη. Η κυριότερη ευρωπαϊκή αγορά στην περίοδο εκείνη, ήταν η αγγλική. Ο δείκτης FT-30 (ήταν ο βασικός δείκτης του Χρηματιστηρίου του Λονδίνου μέχρι το 1984), κατά την περίοδο αυτή, υποχώρησε κατά 73% (στη συνέχεια, κατά το 1975, οι τιμές αναπήδησαν και διπλασιάστηκαν). Παράλληλα, εξαιρετικά μεγάλες ήταν και οι απώλειες στις αγορές της Ασίας. Στην αγορά του Χονγκ Κονγκ, ο βασικός δείκτης υποχώρησε κατά 83%, μεταξύ του 1973 και του 1975, ενώ ανέκαμψε σημαντικά κατά την επόμενη διετία.

Γενικότερα, το σύνολο των βασικών χρηματιστηριακών αγορών, κατέγραψε τις χαμηλότερες τιμές της περιόδου εκείνης, μεταξύ του Σεπτεμβρίου και το Δεκεμβρίου 1974, περισσότερο από ένα χρόνο, μετά το ξέσπασμα της κρίσης. Ο μέσος όρος των απωλειών των δεικτών, των κρατών που αργότερα αποτέλεσαν το G-7 (την ομάδα των 7 μεγαλύτερων οικονομιών στον κόσμο) ήταν 34% σε ονομαστικές τιμές των δεικτών και 43% σε πραγματικές τιμές (συνυπολογιζόμενου και του πληθωρισμού).

Η διαδικασία ανάκαμψης και επιστροφής στα προ της κρίσης επίπεδα, στις περισσότερες περιπτώσεις ήταν αργή και επίπονη. Μόνον στη Δυτική Γερμανία, όπου υπήρξε η πιο αποτελεσματική καταπολέμηση του πληθωρισμού, ο χρηματιστηριακός δείκτης επέστρεψε στα προ του Οκτωβρίου του 1973 επίπεδα, μέσα σε διάστημα 18 μηνών. Στην Αγγλία, ο δείκτης επέστρεψε στα παλαιότερα επίπεδά του, μόλις τον Μάιο του 1987. Τέλος, στις ΗΠΑ, ο δείκτης Dow Jones επέστρεψε στο επίπεδο της 11/1/1973, σχεδόν δέκα χρόνια αργότερα, στις 5/11/1982, ενώ, σύμφωνα με μετρήσεις, σε πραγματικούς όρους (εξαιρουμένου του πληθωρισμού), βρέθηκε στο επίπεδο του 1973, μόλις τον Αύγουστο του 1993.

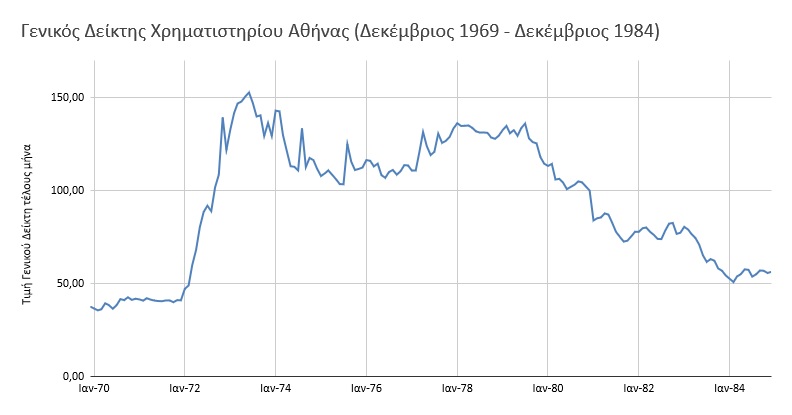

Στην Ελλάδα, συνεχίζοντας την “αφύπνιση” που είχε ξεκινήσει από το 1967 (στην ουσία επρόκειτο για την πρώτη αξιόλογη χρηματιστηριακή δραστηριότητα και άνοδο, μετά τον πόλεμο), ο Γενικός Δείκτης, “κορύφωσε” την πορεία του, σχεδόν ταυτόχρονα με τις μεγάλες διεθνείς αγορές, στις αρχές Ιουλίου του 1973. Διατηρήθηκε σε ικανοποιητικά επίπεδα μέχρι και το Σεπτέμβριο του ιδίου έτους και ξεκίνησε μία πορεία μεγάλης πτώσης, από το μήνα Οκτώβριο. Η αγορά κινήθηκε ελαφρά ανοδικά κατά τα έτη 1975 έως και 1977 και επανέλαβε τη μεγάλη της πτώση μετά το 1978.

Μεταξύ του τέλους Ιουνίου 1973 και του τέλους Φεβρουαρίου 1984, ο Γενικός Δείκτης απώλεσε το 66,8% της αξίας του. Στην απόδοση αυτή, θα πρέπει να λάβουμε υπόψη δύο σημειώσεις: α) Ο Γενικός Δείκτης της περιόδου εκείνης είχε σημαντικά προβλήματα στη σύνθεσή του και εκτιμάται ότι δεν καταγράφει το μέγεθος της πραγματικής πτώσης και β) ο σωρευτικός πληθωρισμός αυτής της περιόδου -με βάση τα στοιχεία της ΕΛΣΤΑΤ- υπολογίζεται σε 522%, κάτι που σημαίνει ότι, τελικά, η πραγματική πτώση των χρηματιστηριακών τιμών είναι σημαντικά μεγαλύτερη.

Το δεύτερο πετρελαϊκό “σοκ”

Η παραγωγή του πετρελαίου, είχε διακυμάνσεις, ήδη από τους πρώτους μήνες της επανάστασης στο Ιράν, στα τέλη του 1978. Όταν οι επαναστάτες ανέλαβαν την εξουσία και εκθρόνισαν τον Σάχη (Φθινόπωρο του 1979), η παραγωγή του Ιράν, είχε μειωθεί κατά 4,8 εκατομμύρια βαρέλια ημερησίως, δηλαδή ποσοστό 7,0% περίπου, της παγκόσμιας παραγωγής. Όμως, την περίοδο εκείνη, η κατανάλωση εμφάνιζε υψηλούς ρυθμούς αύξησης, καθώς οι βιομηχανικές χώρες ανέκαμπταν από την κρίση των προηγούμενων ετών.

Η τιμή του πετρελαίου διπλασιάστηκε μεταξύ του Απριλίου 1979 και του Απριλίου 1980. Η εξέλιξη αυτή, έφερε στη μνήμη τις εξελίξεις της κρίσης του 1973 και, ταχύτατα, οδήγησε σε νέες πληθωριστικές πιέσεις, σε μία φάση μάλιστα που, οι οικονομίες, λόγω της κρίσης που είχε προηγηθεί, δεν είχαν τις αντοχές του 1973.

Προς τα πού οδεύουμε

Όλα τα παραπάνω, άγνωστα σε πολλούς από τους αναγνώστες μας, τα εξετάζουμε για να δούμε πώς, μία σειρά από γεωπολιτικές εξελίξεις, μπορούν να επηρεάσουν τις οικονομίες -και αντανακλαστικά και τις χρηματιστηριακές αγορές- με καταλυτικό τρόπο.

Ο σημερινός κόσμος είναι περισσότερο πολύπλοκος σε σχέση με τον -διαχωρισμένο σε δύο βασικά “στρατόπεδα”- κόσμο του 1973. Αυτό κάνει το “μοντέλο” πολυπαραγοντικό και συνεπώς, περισσότερο δύσκολο να προβλεφθεί.

Μέχρι το ξέσπασμα της ρωσο-ουκρανικής κρίσης, πολλοί έλεγαν ότι, η κρίση και οι συνθήκες που επικρατούσαν στον κόσμο το 1973, δεν έχουν καμία σχέση με τα όσα συμβαίνουν στην περίοδο 2020 - 2021. Εν πολλοίς, είχαν δίκιο. Και είχαν δίκιο σε μία συγκεκριμένη παράμετρο. Ότι, ο πληθωρισμός που αναδύθηκε μετά την πανδημία, ήταν περισσότερο “πληθωρισμός ζήτησης” και προκλήθηκε λόγω μερικών συγκεκριμένων αρνητικών συγκυριών, που διαμορφώθηκαν: α) από την πανδημία, β) από τη χαλαρή νομισματική πολιτική και γ) από την αναστάτωση των εφοδιαστικών αλυσίδων.

Ο “πληθωρισμός ζήτησης” μπορεί να αντιμετωπιστεί με επιτυχία από τις κεντρικές τράπεζες, μέσα από το έλεγχο της κυκλοφορίας του χρήματος και μέσα από την πολιτική των επιτοκίων -παράλληλα, μπορεί να αντιμετωπιστεί και μέσα από τη φορολογική πολιτική.

Ο “πληθωρισμός κόστους”, δεν έχει να κάνει τόσο με τη νομισματική κυκλοφορία, όσο με τους παράγοντες που διαμορφώνουν το κόστος παραγωγής. Για την καταπολέμηση του πληθωρισμού κόστους, θα πρέπει να αναλυθούν και να καταπολεμηθούν οι βασικοί παράγοντες που τον προκαλούν.

Συνήθως, όταν πρόκειται για εμπορεύματα (δηλαδή πρώτες ύλες που διαπραγματεύονται στα χρηματιστήρια εμπορευμάτων - αυτά είναι που σήμερα δημιουργούν τον “πληθωρισμό κόστους”), η άνοδος της τιμής τους, εξαρτάται από το επίπεδο της ζήτησης και της προσφοράς. Στη σημερινή συγκυρία, το επίπεδο της ζήτησης είναι συγκεκριμένο και είναι υψηλό. Το πρόβλημα, βρίσκεται στην προσφορά. Και βρίσκεται στην προσφορά, όχι για γεωλογικούς λόγους (δηλαδή εξάντληση των φυσικών αποθεμάτων ή μη ανακάλυψη νέων αποθεμάτων), αλλά για γεωπολιτικούς. Δηλαδή, η ίδια ακριβώς περίπτωση με την κρίση του 1973. Παράλληλα, θα πρέπει να έχουμε υπόψη μας ότι, ειδικά στο πετρέλαιο (αλλά και σε συγκεκριμένα μέταλλα), η ζήτηση είναι σχετικά ανελαστική, σε βραχυχρόνιο και μεσοχρόνιο διάστημα.

Στη διεθνή οικονομία -και ειδικότερα στις οικονομίες της Ευρώπης- τείνει να εξαπλωθεί ένα κύμα “πληθωρισμού κόστους”, το οποίο έρχεται σε συνέχεια του “πληθωρισμού ζήτησης” που είχε αναδυθεί ως αποτέλεσμα των ειδικών -αλλά όμως προσωρινών- συγκυριών της πανδημίας. Αυτό επιδεινώνει την κατάσταση, αφού ο πληθωρισμός, άσχετα από το είδος του, έχει ήδη αρχίσει να διαχέεται προς δομικούς και ανελαστικούς τομείς της οικονομίας. Ανάλογα με τη διάρκεια του παρόντος κύματος πληθωρισμού κόστους, θα υπάρξουν απώλειες στο ρυθμό ανάπτυξης των αναπτυγμένων χωρών -και ενδεχομένως και της διεθνούς οικονομίας- ενώ ουδείς μπορεί να αποκλείσει την εμφάνιση ύφεσης σε μια σειρά οικονομιών. Αυτή βεβαίως είναι μια γενική διαπίστωση. Το πώς ακριβώς θα εξελιχθούν οι οικονομικοί δείκτες και ποιά διάρκεια θα έχει το φαινόμενο, δεν είναι δυνατό να ερευνηθεί στην παρούσα φάση.

Σε μακροσκοπικό επίπεδο, εκτιμάται ότι, το παρόν “επεισόδιο” πληθωρισμού, δε θα μπορέσει να ανατρέψει τη γενικότερη “αποπληθωριστική τάση” που, για ειδικούς λόγους (δημογραφικούς, αύξηση παραγωγικότητας, κλπ) έχει επικρατήσει κατά τις τελευταίες τρεις δεκαετίες και ότι, η παρούσα εξέλιξη συνιστά μία “βραχυχρόνια διαταραχή” της μακροχρόνιας τάσης. Όμως, ακόμη και αν είναι έτσι, η ζημιά που θα προκαλέσει, θα μπορούσε να είναι σημαντική.

Βασικός παράγοντας της αρνητικής αυτής συγκυρίας στην οποία τείνει να βρεθούν οι οικονομίες των δυτικών χωρών είναι η ένταση και η διάρκεια των αυξημένων τιμών των πρώτων υλών και ιδίως, των εμπορευμάτων που συσχετίζονται με την ενέργεια, αφού, αυτή την περίοδο, αυτά είναι που προσδιορίζουν τις γενικότερες τάσεις στις αγορές εμπορευμάτων.

Γιάννης Σιάτρας

Διαβάστε επίσης:

BP: Statistical Review of World Energy (εδώ)

Forty Years of Oil Price Fluctuations: Why the Price of Oil May Still Surprise Us (εδώ)

International Pricing Mechanisms for Oil and Gas (εδώ)

Past oil price shocks: Political background and economic impact - Evidence from three cases (εδώ)

![]()