Το πρόβλημα της "ατασικής" αγοράς, στα "τασικά" συστήματα συναλλαγών

09 Μαϊου 2022, 15:45 | Χ&Α - Επικαιρότητα

Έχοντας συμπληρώσει περισσότερα από τρία χρόνια δημόσιας (*) λειτουργίας, το “απόλυτο σύστημα συναλλαγών”, απέδειξε ότι είναι πετυχημένο και ότι μπορεί να δώσει μία ικανοποιητική και αξιόπιστη βοήθεια στο πρόβλημα του “χρονισμού” (timing) του επενδυτή, ενώ παράλληλα, τον βοηθά σημαντικά να παίρνει αποφάσεις και να αποφεύγει τις καταστάσεις άγχους και αναποφασιστικότητας. Ήδη, ένας μεγάλος -και συνεχώς διευρυνόμενος- αριθμός επενδυτών, συμβουλεύεται το “απόλυτο σύστημα” ή το ακολουθεί συστηματικά, στην επενδυτική του δραστηριότητα.

Φέτος, για πρώτη φορά στα τρεισήμισι τελευταία χρόνια, το “απόλυτο σύστημα” δείχνει να εμφανίζει αστάθεια και υπάρχει ο κίνδυνος να παράξει το πρώτο λανθασμένο σήμα επενδυτικής πράξης (δείτε το διάγραμμα της πορείας του χαρτοφυλακίου, εδώ).

Πιο κάτω, θα εξετάσουμε την τρέχουσα περίπτωση. Όμως, πριν απ’ αυτό, θα πρέπει να σημειώσουμε ότι, τα συστήματα συναλλαγών δεν είναι αλάνθαστα. Μάλιστα, είναι χαρακτηριστικό ότι, στα περισσότερα συστήματα, οι ζημιογόνες πράξεις είναι περισσότερες από τις κερδοφόρες. Όμως, η επιτυχία όσων τελικά αποδεικνύονται πετυχημένα βασίζεται στο γεγονός ότι, οι κερδοφόρες πράξεις (λιγότερες σε αριθμό) προκαλούν μεγάλα κέρδη, ενώ ότι ζημιογόνες πράξεις (περισσότερες σε αριθμό) προκαλούν μικρές ζημιές.

Από το 2016 που κυκλοφόρησε το βιβλίο “Το Απόλυτο Σύστημα Συναλλαγών - Ο Κινητός Μέσος Όρος 200 Ημερών” (εδώ), παρακολουθούμε την πορεία του συστήματος σε καθημερινή βάση, αξιολογούμε την πορεία του, βλέπουμε τυχόν προβλήματα και προσπαθούμε να βελτιώσουμε τη λειτουργία του, ώστε να βελτιώσουμε το ποσοστό επιτυχίας του, διατηρώντας το εύκολο σε λειτουργία και χαμηλό τον αριθμό των πράξεων που “παράγει”. Ήδη, από το 2016 μέχρι και σήμερα, έχουμε πραγματοποιήσει δύο σημαντικές τροποποιήσεις στη λειτουργία του και έχουμε προσθέσει μία ακόμη παραλλαγή (δείτε εδώ). Με τις τροποποιήσεις αυτές, έχουμε καταφέρει να αυξήσουμε το ποσοστό επιτυχίας του σε 64,3%, ενώ ο αριθμός των πράξεων (από το 1995 μέχρι και σήμερα) υπολογίζεται σε 14.

Δείτε τα βασικά στατιστικά των παραλλαγών του συστήματος, εδώ.

Σημειώνεται ότι, από το Φεβρουάριο του 2019, στις σελίδες του eurocapital.gr, λειτουργεί, σε δημόσια θέα και με καθημερινό σχολιασμό, εκπαιδευτικό επενδυτικό χαρτοφυλάκιο, η λειτουργία του οποίου βασίζεται στα “σήματα” του απόλυτου συστήματος (δείτε την καθημερινή αποτίμηση του χαρτοφυλακίου, εδώ).

Το τρέχον πρόβλημα

Το “Απόλυτο Σύστημα Συναλλαγών” παρήγαγε “σήμα εισόδου” στην αγορά (2) την 8/4/2022, στις 906,26 μονάδες του Γενικού Δείκτη. Το σύστημα, είχε βρεθεί “εκτός αγοράς”, άμεσα με το ξέσπασμα του πολέμου στην Ουκρανία.

Μετά το σήμα εισόδου, ο Γενικός Δείκτης ανέβηκε μέχρι τις 949,62 μονάδες (την 21/4/2022) και, στη συνέχεια, άρχισε να υποχωρεί. Την 6/5/2022, ο Γενικός Δείκτης είχε υποχωρήσει μέχρι τις 866,75 μονάδες και είναι πλέον ορατό το ενδεχόμενο, να υπάρξει “σήμα εξόδου” κατά τις επόμενες μέρες, σε ελαφρά χαμηλότερα επίπεδα. Αν αυτό συμβεί, αυτή, η τελευταία πράξη του συστήματος (που ξεκίνησε την 8/4/2022), θα έχει προκαλέσει ζημιά.

Εάν τελικά προκληθεί ζημιά, θα πρόκειται για την πρώτη ζημιογόνα πράξη, στα 3 χρόνια και 3 περίπου μήνες, που λειτουργεί το “χαρτοφυλάκιο του απόλυτου συστήματος”. Στο διάστημα αυτό, έχει πραγματοποιήσει δύο πράξεις (με το πλήρες κεφάλαιό του) και τρεις (με το ήμισυ του κεφαλαίου του) απόλυτα πετυχημένες και κερδοφόρες πράξεις. Η απόδοσή του, κατά το διάστημα από 26/2/2019 έως και 6/5/2022, φτάνει στο 58,66% έναντι απόδοσης 26,21% του Γενικού Δείκτη.

Τί είναι η “τάση” (trend)

Τάση είναι η συνεχής και επίμονη κίνηση των τιμών προς μία κατεύθυνση. Η κίνηση αυτή σπάνια είναι ευθύγραμμη. Συνήθως απαρτίζεται από:

- Σειρά ανερχόμενων κορυφών και πυθμένων (ανοδική τάση)

- Σειρά κατερχόμενων κορυφών και πυθμένων (πτωτική τάση)

- Σειρά κορυφών και πυθμένων σε οριζόντια διάταξη (πλευρική τάση)

Το “απόλυτο σύστημα συναλλαγών” είναι ένα “τασικό” σύστημα. Δηλαδή, η λειτουργία του βασίζεται στην τάση και στην εκμετάλλευση των διακυμάνσεων μιας χρηματιστηριακής αγοράς. Η ελληνική χρηματιστηριακή αγορά, είναι μία αγορά με έντονες διακυμάνσεις και γι’ αυτό η εφαρμογή του συστήματος στο Γενικό Δείκτη του Χρηματιστηρίου της Αθήνας, είναι ιδιαίτερα αποδοτική.

Όμως, όταν δεν υπάρχει τάση (η περίπτωση της “πλευρικής τάσης”), τα “τασικά” συστήματα δε μπορούν να λειτουργήσουν. Και καθώς δεν υπάρχει τάση, οι καμπύλες που προσδιορίζουν το σύστημα, συσσωρεύονται σε μία μικρή “περιοχή” και τέμνονται διαρκώς, δίδοντας συχνά και λανθασμένα “σήματα πράξεων”.

Βασική παράμετρος του “απόλυτου συστήματος” είναι η καμπύλη του Κινητού Μέσου Όρου 200 ημερών (ΚΜΟ-200: σχηματίζεται από το καθημερινό άθροισμα των, κάθε φορά, τελευταίων 200 κλεισιμάτων, διαιρούμενο δια του αριθμού 200 - τα σημεία αυτά, σχηματίζουν την καμπύλη).

Η καμπύλη του ΚΜΟ-200, κινείται αργά, αφού για το σχηματισμό της, απαιτούνται οι τιμές κλεισίματος 200 συνεδριάσεων (δηλαδή, διάστημα περίπου 10 μηνών).

Σε μία αγορά, “νευρική” και με πολλές διακυμάνσεις, όπως η χρηματιστηριακή αγορά της Αθήνας, η καμπύλη του ΚΜΟ-200, επίσης κινείται με ικανοποιητικές διακυμάσεις.

Διαχρονικά, η καμπύλη του ΚΜΟ-200, διακυμαίνεται με ικανοποιητικές διακυμάνσεις. Κινείται αργά, έτσι ώστε, σε συνδυασμό με την κίνηση του Γενικού Δείκτη, να μπορεί να δίνει ικανοποιητικά -και συνήθως κερδοφόρα- σήματα πράξεων. (Δείτε το διάγραμμα των καμπυλών του Γενικού Δείκτη και του ΚΜΟ-200, των τελευταίων 5 ετών -(εδώ).

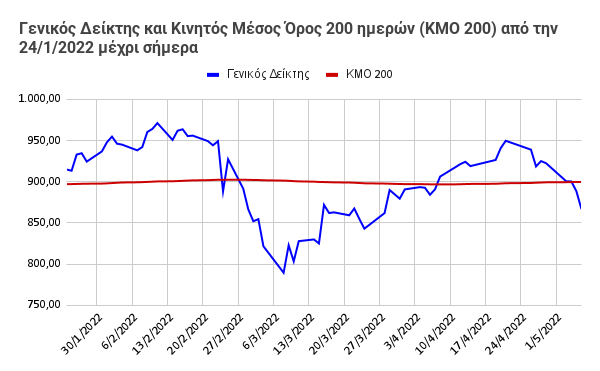

Όμως, στην παρούσα φάση, η καμπύλη του ΚΜΟ-200 είναι σχεδόν επίπεδη. Κατά τους τελευταίους 3,5 μήνες, η διακύμανσή της, είναι μικρότερη του 1,00%. Με μία τόσο μικρή διακύμανση του βασικού παράγοντα του συστήματος, το σύστημα δε μπορεί να δουλέψει.

Δείτε το διάγραμμα του Γενικού Δείκτη και της καμπύλης του ΚΜΟ-200 κατά τους 3,5 τελευταίους μήνες.

Δείτε το διαδραστικό διάγραμμα, εδώ

Επίσης, δείτε τα στατιστικά της διακύμανσης του Γενικού Δείκτη και του Κινητού Μέσου Όρου 200 ημερών, από το έτος δημιουργίας του Γενικού Δείκτη του Χρηματιστηρίου της Αθήνας (πρώτη φορά λειτούργησε την 4/1/1988) μέχρι και σήμερα.

Παρατηρούμε ένα σημείο που είχαμε αναφέρει σε παλαιότερα κείμενά μας. Ότι, παρόμοιο φαινόμενο “ατασικής” αγοράς, είχε εμφανιστεί στην περίοδο 1995-1996, περίοδος που και πάλι, το “απόλυτο σύστημα” είχε δώσει λανθασμένα σήματα πράξεων.

Βλέπουμε ότι, στην περίοδο εκείνη, η διακύμανση του Γενικού Δείκτη (απόσταση μεταξύ χαμηλότερου και υψηλότερου κλεισίματος κατά τη διάρκεια ενός έτους) ήταν, συγκρτικά με άλλες χρονιές, μικρή. Το ίδιο μικρές ήταν και οι διακυμάνσεις της καμπύλης του ΚΜΟ-200 ημερών. Κατά το 1995 έφθασε στο 7,79% και κατά το 1996, στο 4,33%.

Κατά το 2022, μέχρι στιγμής, η κατάσταση είναι ακόμη πιο “αργή” και η διακύμανση της καμπύλης του ΚΜΟ-200, είναι ακόμη μικρότερη. Φτάνει μόλις στο 1,21%! Είναι, μακράν, η χαμηλότερη διακύμανση που έχει υπάρξει κατά την ιστορία του Γενικού Δείκτη (από το 1988). Η μικρή αυτή διακύμανση, είναι “παγίδα” για ένα τασικό σύστημα, αφού, με μικρές μεταβολές και μικρές διακυμάνσεις στην καμπύλη του Γενικού Δείκτη, προκαλούνται απανωτά σήματα πράξεων, τα περισσότερα από τα οποία είναι λανθασμένα (εκτός από αυτό που θα παραχθεί τελευταίο και το οποίο θα είναι ιδιαίτερα κερδοφόρο).

Γιατί δημιουργήθηκε αυτό το πρόβλημα;

Το πρόβλημα των χαμηλών διακυμάνσεων στην καμπύλη του Κινητού Μέσου Όρου 200 ημερών, δημιουργείται από τις χαμηλές διακυμάνσεις του Γενικού Δείκτη.

Παρατηρούμε ότι, κατά τους τελευταίους 14 μήνες, οι περισσότερες συνεδριάσεις κλείνουν στο εύρος των τιμών 850 - 950 του Γενικού Δείκτη. Αυτή η συσσώρευση τιμών κλεισίματος, σε ένα τόσο μικρό εύρος τιμών, οδηγεί στην “αριθμητική στασιμότητα” του Κινητού Μέσου Όρου 200 ημερών. Καθώς και, πριν από 200 συνεδριάσεις, οι τιμές του Γενικού Δείκτη, κινούνταν στο ίδιο περίπου εύρος με το σημερινό, η καμπύλη του ΚΜΟ-200 καταλήγει να μην έχει διακυμάνσεις.

Δείτε τα, ανά 50άδα μονάδων, επίπεδα κλεισίματος του Γενικού Δείκτη κατά την περίοδο 2016-2022. Παρατηρούμε ότι, κατά το 2021, στο 78% των συνεδριάσεων, ο Γενικός Δείκτης έκλεισε μεταξύ των 850 και 950 μονάδων. Αυτό, δημιούργησε ένα πρόβλημα "συσσώρευσης" τιμών, που τελικά, αντανακλάται στην εξέλιξη του ΚΜΟ-200 ημερών.

Οι περιπτώσεις “ατασικής” αγοράς, δεν είναι σπάνιο φαινόμενο. Εμφανίζονται, αρκετά συχνά, όμως, σπάνια συμβαίνει, οι τιμές του Γενικού Δείκτη να εμφανίζουν τόσο μικρή διακύμανση μέσα σε ένα διάστημα 200 συνεδριάσεων.

Το φαινόμενο αυτό, δεν έχει εμφανιστεί ποτέ μέχρι σήμερα, κατά τη διάρκεια των 35 ετών λειτουργίας του Γενικού Δείκτη του Χρηματιστηρίου της Αθήνας.

Υπάρχει θεραπεία;

Επαναλαμβάνουμε ότι πρόκειται για έναν πολύ σπάνιο σχηματισμό. Και ότι, το πρόβλημα των “ατασικών” φάσεων των αγορών, είναι ένα εγγενές πρόβλημα των “τασικών” συστημάτων.

Πολλοί θα ισχυριστούν ότι, εκ πρώτης όψεως, δεν υπάρχει θεραπεία. Είναι κάτι που το γνωρίζαμε ότι συμβαίνει και ότι το δεχτήκαμε όταν αποφασίσαμε να ακολουθήσουμε ένα “τασικό σύστημα συναλλαγών”.

Όμως, εκτιμούμε ότι θα πρέπει να προβληματιστούμε περισσότερο.

Από την πλευρά μας, επινοήσαμε μία “θεραπεία” όταν, πέρυσι το φθινόπωρο, διαγνώσαμε το επερχόμενο πρόβλημα. Τότε, μετά από αρκετή έρευνα και δοκιμές, να συντάξουμε τη 2η τροποποίηση του “απόλυτου συστήματος” που δημιούργησε την παραλλαγή της χρήσης του “Εξομαλυντή 3 ημερών” (δείτε εδώ). Δηλαδή, το ζητούμενο ήταν να επιμηκύνουμε την παραμονή μας στην αγορά, ελπίζοντας ότι, ο Γενικός Δείκτης, κάποια στιγμή, θα “γύριζε” προς τα πάνω και θα ακύρωνε το προηγούμενο, λανθασμένο, σήμα εξόδου. Αυτό, υπήρξε αποτελεσματικό μέχρι στιγμής. Και αυτό θα συνεχίσουμε να κάνουμε.

Συνεπώς, μετά την πτωτική διάσπαση που σημειώθηκε στην παραλλαγή του “Κινητού Μέσου Όρου 200 ημερών - Χαμηλού Κλεισίματος 20 ημερών” την Παρασκευή 6 Μαΐου 2022, θα αναμένουμε να δούμε τη συμπεριφορά του “Εξομαλυντή 3 ημερών”.

Αν η αγορά συνεχίσει τη “συνήθεια” των τελευταίων μηνών, να διακυμαίνεται σε ένα εύρος 50 έως 100 μονάδων, ο Γενικός Δείκτης θα μπορούσε να “γυρίσει” σε κάποια από τις επόμενες συνεδριάσεις και να κινηθεί και πάλι προς τις 900 μονάδες.

Αν όμως, η αγορά, “επισκιαστεί” από την αρνητική ειδησεογραφία και την επιδείνωση του δείκτη του πληθωρισμού, τότε υπάρχει ο κίνδυνος να αναγκαστούμε να ρευστοποιήσουμε σε χαμηλότερα επίπεδα.

Εκτιμώντας ότι μπορούν να δημιουργηθούν οι συνθήκες, μιας, έστω ήπιας, ανοδικής αντίδρασης Έχουμε επιλέξει το δεύτερο και θα αναμένουμε την κίνηση του “Εξομαλυντή 3 ημερών”.

Σε αυριανή δημοσίευση (στις συνδρομητικές σελίδες), θα δημοσιεύσουμε ένα περισσότερο τεχνικό κείμενο, το οποίο, με απλό μαθηματικό τρόπο δείχνει το πώς κάποιος μπορεί να υποψιαστεί μία επερχόμενη φάση “ατασικής αγοράς”.

Όπως θα διαπιστώσει κάποιος από το κείμενο αυτό, μπορούμε όντως, να “υποψιαστούμε” ότι εισερχόμαστε σε μία φάση “ατασικής” αγοράς, η οποία θα μπορούσε να δημιουργήσει προβλήματα στο χαρτοφυλάκιό μας.

Όμως, από την έρευνα που πραγματοποιήσαμε, όλο αυτό το διάστημα, καταλήγουμε ότι, δύσκολα θα μπορούσε να υπάρξει κανόνας συμπεριφοράς στο σύστημα, αφού, λόγω της σπανιότητας του φαινομένου, οι περιπτώσεις που εξετάσαμε, δεν είναι αρκετές ώστε να θεωρήσουμε ότι, το όποιο αποτέλεσμα, μπορεί να συνιστά έναν γενικότερο κανόνα συμπεριφοράς.

Συνεπώς, και σήμερα (στις 15:45, ο Γενικός Δείκτης βρίσκεται στις 859,50 μονάδες και υποχωρεί κατά 0,84%) διατηρούμε τις θέσεις μας.

Γιάννης Σιάτρας

(*) Στις συνδρομητικές σελίδες του eurocapital.gr (εδώ), λειτουργεί εκπαιδευτικό επενδυτικό χαρτοφυλάκιο, η κίνηση του οποίου βασίζεται στη θεωρία του "απόλυτου συστήματος συναλλαγών".

Δείτε προεπισκόπηση του βιβλίου "Το Απόλυτο Σύστημα Συναλλαγών - Ο Κινητός Μέσος Όρος 200 Ημερών"

Ηλεκτρονική έκδοση: εδώ - Έντυπη έκδοση: εδώ