Τα ομόλογα

01 Νοεμβρίου 2022, 13:50 | Χ&Α - 246

Τα ομόλογα

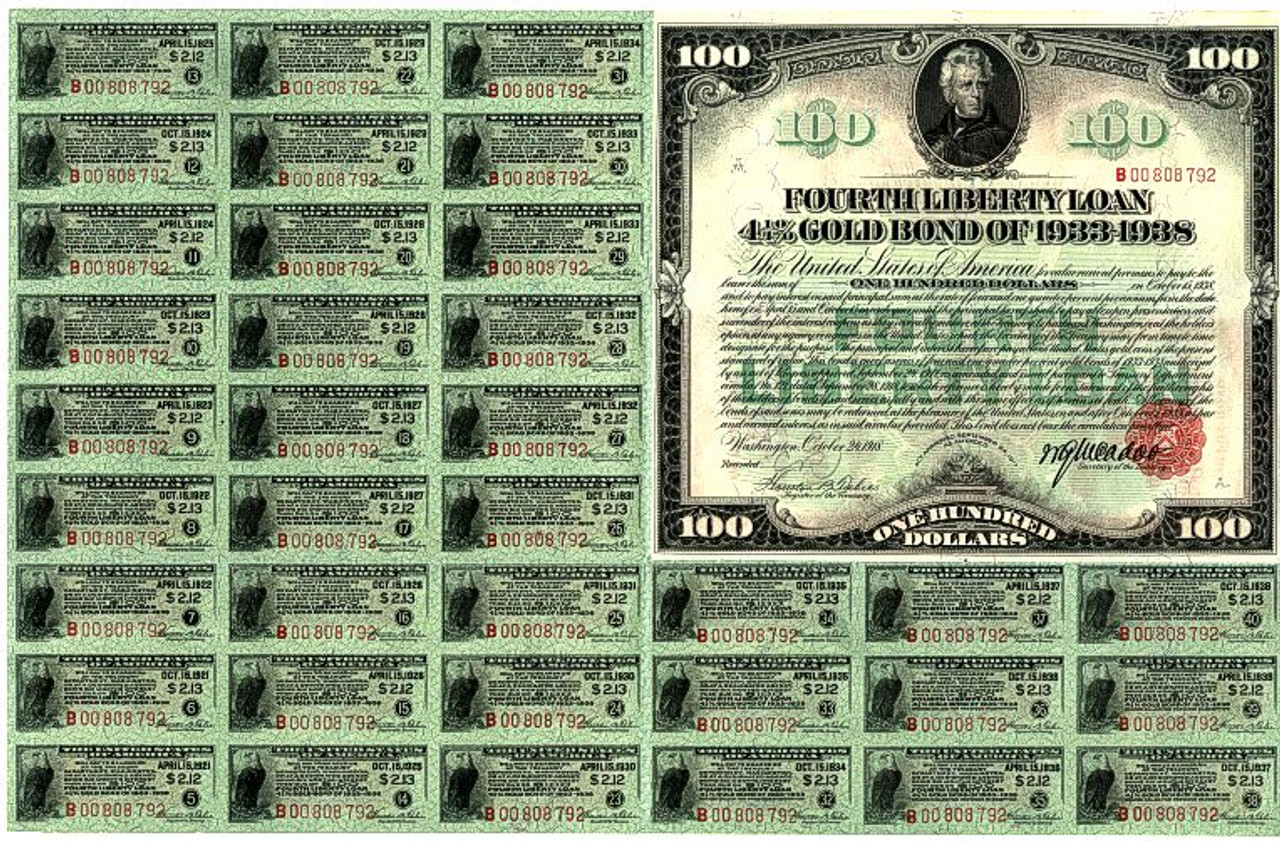

Τα ομόλογα είναι τίτλοι σταθερού εισοδήματος, που αντιπροσωπεύουν ένα δάνειο που χορηγείται από έναν επενδυτή σε έναν δανειολήπτη. Κατατάσσονται στην κατηγορία των χρεογράφων, είναι δηλαδή επενδυτικά διαπραγματεύσιμα προϊόντα για τα οποία ο εκδότης έχει την υποχρέωση να καταβάλει, στη λήξη της σύμβασης, την ονομαστική αξία αυτών. Στην περίπτωση των ομολόγων με κουπόνι ο εκδότης καταβάλει ανά τακτά και προκαθορισμένα χρονικά διαστήματα, συνήθως ανά εξάμηνο, το χρηματικό ποσό που προβλέπεται (το κουπόνι). Οι κάτοχοι των ομολόγων θεωρούνται πιστωτές του εκδότη, καθώς στην ουσία αγοράζοντας το ομόλογο χορηγούν δάνειο στον εκδότη, μόνο που η διαδικασία αυτή δεν γίνεται μέσω της τραπεζικής διαμεσολάβησης, αλλά μέσω των κεφαλαιαγορών.

Τα περισσότερα ομόλογα έχουν κάποια κοινά χαρακτηριστικά, τα οποία είναι: η ονομαστική τους αξία (face value), η ημερομηνία έκδοσης, η ημερομηνία λήξης, το κουπόνι (επιτόκιο έκδοσης), η τιμή έκδοσης και η απόδοση στη λήξη (Yield To Maturity -YTM).

Η ονομαστική αξία ενός ομολόγου αναφέρεται στο χρηματικό ποσό που θα αξίζει το ομόλογο κατά την λήξη του, ενώ παράλληλα χρησιμοποιείται και για τον υπολογισμό των τόκων που θα καταβάλει το ομόλογο. Είναι σημαντικό να τονιστεί ότι η ονομαστική αξία του ομολόγου δεν ταυτίζεται με την αγοραία του αξία. Για παράδειγμα, αν ένας επενδυτής αγοράσει ένα ομόλογο προς 105 δολάρια, ενώ ένας άλλος αγοράσει το ίδιο ομόλογο μετά από 6 μήνες προς 95 δολάρια, οι δύο επενδυτές, εάν κρατούσαν το ομόλογο μέχρι την λήξη, θα λάμβαναν το ίδιο ποσό των 100 δολαρίων -την ονομαστική αξία του ομολόγου. Η διαφορά που υπάρχει στην τιμή αγοράς, οφείλεται στη διαφορά που είχε διαμορφωθεί στην αγορά, για το συγκεκριμένο ομόλογο και στο χρονικό διάστημα που απομένει μέχρι τη λήξη του.

Οι ημερομηνίες έκδοσης και λήξης είναι εξίσου βασικά συστατικά στοιχεία των ομολόγων, καθώς παρέχουν στον επενδυτή την πληροφορία για το πότε εκδόθηκε ένα συγκεκριμένο ομόλογο και πότε θα καταβληθεί στον κάτοχο η ονομαστική του αξία, ενώ, χρησιμοποιούνται και για τον υπολογισμό της αγοραίας αξίας του ομολόγου.

Ένα επιπλέον χαρακτηριστικό υψηλής σημαντικότητας είναι το “κουπόνι” του ομολόγου. Ονομάστηκε έτσι, επειδή, παλαιότερα, τα κουπόνια, βρίσκονταν τυπωμένα σε σειρά, στο κάτω μέρος των παλαιών χάρτινων ομολογιακών τίτλων -όπως βρίσκονταν οι μερισματαποδείξεις, στους παλαιούς χάρτινους μετοχικούς τίτλους. Το κάθε κουπόνι, έφερε μια ημερομηνία, την ημερομηνία λήξης της κάθε τοκοφόρας περιόδου (ή αποκοπής του κουπονιού). Επίσης, στο κουπόνι, αναγραφόταν το όνομα του εκδότη, το ποσό της ονομαστικής αξίας του ομολόγου, το επιτόκιο και η περίοδος εκτοκισμού. Με άλλα λόγια, το κουπόνι είναι το ποσό (ο τόκος) που δικαιούται να εισπράξει ο κάτοχος του ομολόγου (ομολογιούχος) από τον εκδότη του ομολόγου, για το συγκεκριμένο αναφερόμενο χρονικό διάστημα (τοκοφόρα περίοδος).

Η τιμή έκδοσης του ομολόγου, είναι η τιμή στην οποία πωλήθηκε το ομόλογο όταν εκδόθηκε. Η τιμή αυτή είναι συνήθως ίση με την ονομαστική του αξία, όμως υπάρχουν περιπτώσεις που τα ομόλογα εκδίδονται με έκπτωση και πωλούνται χαμηλότερα από την ονομαστική τους αξία (δηλαδή, πωλούνται με “έκπτωση” (discount).

Τέλος, η απόδοση στη λήξη (Yield to Maturity - YTM) είναι το επιτόκιο που εξισώνει την τρέχουσα τιμή ενός ομολόγου με την παρούσα αξία των μελλοντικών ροών πληρωμών του. Ή, με απλά λόγια, εκφράζει την απόδοση που μπορεί να πετύχει ένας επενδυτής, εάν αγοράσει ένα ομόλογο στην τρέχουσα τιμή αγοράς και το κρατήσει μέχρι την λήξη του.

Η απόδοση στην λήξη είναι ο εσωτερικός βαθμός απόδοσης μιας επένδυσης σε ένα ομόλογο, εάν ο επενδυτής κρατήσει το ομόλογο μέχρι την λήξη του και επανεπενδύει με το ίδιο επιτόκιο όλες τις πληρωμές που λαμβάνει. (Σημείωση: Δηλαδή, για να επιτευχθεί με ακρίβεια, η “απόδοση στη λήξη”, θα πρέπει, κάθε φορά που εισπράττονται τόκοι, αυτοί να επανεπενδύονται με το ίδιο επιτόκιο. Αυτό είναι δύσκολο να γίνει, όμως, δεν καταργεί την έννοια της “απόδοσης στη λήξη”, η οποία χρησιμοποιείται, τόσο για να παρέχει μία ικανοποιητική προσέγγιση στην τελική απόδοση, όσο και ως στοιχείο σύγκρισης ομολόγων διαφορετικών λήξεων και τοκομεριδίων).

Η επένδυση σε ομόλογα, παρόλο που θεωρείται μια ασφαλής και χαμηλού ρίσκου επενδυτική επιλογή, εγκυμονεί κινδύνους, τους οποίους ένας επενδυτής οφείλει να λάβει υπόψιν του. Τα βασικά είδη κινδύνων είναι ο επιτοκιακός κίνδυνος (interest rate risk), ο κίνδυνος ρευστότητας (liquidity risk), ο κίνδυνος πληθωρισμού (inflation risk) και ο πιστωτικός κίνδυνος (credit risk).

Ο επιτοκιακός κίνδυνος αφορά το ενδεχόμενο υποτίμησης της αξίας του ομολόγου στην δευτερογενή αγορά, λόγω έκδοσης νέων ομολόγων με υψηλότερα επιτόκια. Ο κίνδυνος ρευστότητας προβάλλεται όταν ένας επενδυτής θέλει να πουλήσει το ομόλογο του, όμως δεν υπάρχει η κατάλληλη εμπορευσιμότητα και συνεπώς δεν μπορεί να βρεθεί αγοραστής. Ο κίνδυνος πληθωρισμού αναφέρεται στην υποτίμηση της πραγματικής αξίας του ομολόγου, λόγω ανόδου του γενικού επιπέδου των τιμών. Tέλος, ο πιστωτικός κίνδυνος αφορά την πιθανότητα ένας εκδότης (εταιρία ή κράτος) να αθετήσει τις υποχρεώσεις που προκύπτουν από την ομολογιακή σύμβαση.

Οι αποδόσεις των ομολόγων, θεωρείται ότι είναι “ανταγωνιστικές” των μετοχών. Αυτό υπό την έννοια ότι, όταν ανεβαίνουν οι αποδόσεις (τα επιτόκια) των ομολόγων, αυτό σημαίνει ότι, ταυτόχρονα, ανεβαίνουν και τα επιτόκια στην οικονομία, κάτι που με τη σειρά του σημαίνει μεγαλύτερο κόστος χρηματοδότησης για τις επιχειρήσεις, αλλά και μείωση της ζήτησης στην οικονομία, στοιχεία τα οποία είναι αρνητικά για τις μετοχές.

Η αγορά των ομολόγων

Η αγορά ομολόγων, αποτελεί είναι οι βασικότερες χρηματοοικονομικές αγορές, πολύ μεγαλύτερες και -κατά πολλούς- πολύ σημαντικότερες από τις αγορές των μετοχών. Σύμφωνα με εκτιμήσεις του οργανισμού ICMA (International Capital Markets Association, εδώ), τον Αύγουστο του 2020, η παγκόσμια αγορά ομολόγων είχε μέγεθος 128,3 τρισεκατομμύρια δολάρια (εδώ), ενώ κατά το ίδιο έτος η αγορά μετοχών βρισκόταν στα 93,7 τρισεκατομμύρια δολάρια (εδώ).

Η ομολογιακή αγορά περιλαμβάνει αρκετά είδη ομολογιακών τίτλων, όμως, μπορεί να χωριστεί σε δύο βασικές κατηγορίες: αγορά εταιρικών ομολόγων και αγορά κρατικών ομολόγων, ή “SSA markets” (Sovereigns, Supranational and Agencies). Τα ομόλογα SSA αναφέρονται σε χρεόγραφα που εκδίδουν κράτη, ενώσεις κρατών και διεθνείς οργανισμοί. Τα ομόλογα SSA καταλαμβάνουν το μεγαλύτερο μέρος της συνολικής αγοράς και συγκεκριμένα το 68%, δηλαδή 87,5 τρισεκατομμύρια δολάρια. Από την άλλη, η κεφαλαιοποίηση της αγοράς εταιρικών ομολόγων υπολογίζεται στα 40,9 τρισεκατομμύρια δολάρια, δηλάδη 32% της συνολικής αγοράς.

Η ομολογιακή αγορά των ΗΠΑ καταλαμβάνει την πρώτη θέση διεθνώς σε όρους κεφαλαιοποίησης και στις δύο κατηγορίες ομολόγων, ενώ η Κίνα βρίσκεται στη δεύτερη θέση της σχετικής κατάταξης. Το μεγαλύτερο μέρος της ομολογιακής αγοράς των ΗΠΑ κατέχουν τα κρατικά ομόλογα. Οι ομολογιακοί τίτλοι που εκδίδονται από το Αμερικανικό Δημόσιο είναι ευρέως γνωστοί στην διεθνή επενδυτική κοινότητα για τον μειωμένο -σχεδόν ανύπαρκτο- κίνδυνο αθέτησης των πληρωμών τους. Αποτελούν σημείο αναφοράς -και σε περιόδους κρίσης, “επενδυτικό καταφύγιο”- και η απόδοση τους χαρακτηρίζεται από αρκετούς διαχειριστές κεφαλαίων ως η “απόδοση χωρίς κίνδυνο”.

Τα κρατικά ομόλογα του Αμερικανικού Δημοσίου χωρίζονται σε τρεις βασικές κατηγορίες με βάση την διάρκειά τους: T-Bills, T-Notes και T-Bonds. Τα “T-Bills” (Treasury Bills) αποτελούν τον τύπο κρατικού ομολόγου με την μικρότερη χρονική διάρκεια. Τα ομόλογα αυτά εκδίδονται “με έκπτωση” και λήγουν σε διάστημα μικρότερο ή ίσο του έτους. Τα “T-Notes” (Treasury Notes) είναι εμπορεύσιμα χρεόγραφα της κυβέρνησης των ΗΠΑ με σταθερό επιτόκιο και διάρκεια μεταξύ ενός και 10 ετών. Εκδίδονται και λήγουν στην ονομαστική τους αξία και καταβάλουν τόκους ανά εξάμηνο. Τέλος, τα “T-Bonds” (Treasury Bonds) έχουν παρόμοια χαρακτηριστικά με τα T-Notes σε θέματα καταβολής τόκων και ονομαστικής αξίας, αλλά διαφέρουν ως προς την διάρκεια, καθώς τα Τ-Bonds έχουν διάρκεια λήξης μεγαλύτερη των 20 ετών από την έκδοσή τους.

Η διαπραγμάτευση των ομολόγων

Τα ομόλογα μπορούν να αγοραστούν κατά την έκδοσή τους, όμως, μετά την έκδοσή τους, διαπραγματεύονται και στη δευτερογενή αγορά. Έτσι, ένα ομόλογο μπορεί να αγοραστεί και να πουληθεί οποιαδήποτε στιγμή, ανεξάρτητα από την ημερομηνία έκδοσης του ή την ημερομηνία λήξης του. Ο αγοραστής λαμβάνει τις μελλοντικές ροές πληρωμών του ομολόγου (τα κουπόνια) και την ονομαστική του αξία -αν το κρατήσει μέχρι την λήξη του- καταβάλλοντας ως αντίτιμο την αγοραία αξία του ομολόγου. Η αγοραία αξία του ομολόγου διαμορφώνεται από τις δυνάμεις της προσφοράς και της ζήτησης, όπως κάθε άλλο διαπραγματεύσιμο προϊόν. Ωστόσο, υπάρχουν κάποιοι παράγοντες που επηρεάζουν σημαντικά την τιμή αυτή. Τα επιτόκια αποτελούν την βασική κινητήρια δύναμη μεταβολής των τιμών των ομολόγων.

Οι τιμές των ομολόγων και τα επιτόκια παρουσιάζουν μια αντίστροφη σχέση: όταν το επιτόκιο αυξάνεται, οι τιμές των ομολόγων μειώνονται. Αυτό οφείλεται στο γεγονός ότι τα περισσότερα ομόλογα έχουν σταθερό επιτόκιο. Η λογική είναι ότι καθώς τα επιτόκια αυξάνονται τα ομόλογα που βρίσκονται ήδη σε κυκλοφορία χάνουν την ανταγωνιστικότητά τους και συνεπώς την αξία τους, καθώς προσφέρουν χαμηλότερες αποδόσεις από τα επιτόκια της αγοράς.

Έτσι, σε ένα περιβάλλον όπου τα επιτόκια ακολουθούν αυξητική τάση και τα νέα ομόλογα προσφέρουν πλέον υψηλότερες αποδόσεις, η επένδυση στα παλαιότερα ομόλογα κρίνεται λιγότερο ελκυστική και μειώνεται η ζήτηση και η αξία τους. Ως παράδειγμα παρατίθενται μερικά στοιχεία για την εξέλιξη της τιμής και της απόδοσης του 10ετούς ομολόγου του αμερικανικού δημοσίου.

Τότε όμως, γιατί τα ομόλογα αποκαλούνται ως “τίτλοι σταθερού εισοδήματος”; Αποκαλούνται έτσι, επειδή, ανεξάρτητα από τη διακύμανση των τιμών ενός ομολόγου στην αγορά ομολόγων, αν κάποιος επιλέξει να το κρατήσει μέχρι τη λήξη του, θα λάβει από τον εκδότη, το ποσό που αναγράφεται επί αυτού, δηλαδή, την ονομαστική του αξία. Και καθ’ όλο το διάστημα της διακράτησής του, θα εισπράττει τον τόκο που υπολογίζεται με βάση το επιτόκιο κατά την ημέρα της έκδοσής του. Συνεπώς, το ομόλογο, μπορεί να δίνει στον ομολογιούχο που το διακρατά, σταθερές ροές εισοδήματος και συγκεκριμένο ποσό κατά τη λήξη του, στοιχεία που είναι γνωστά κατά την αγορά του.

Σχέση μεταξύ τιμής του ομολόγου και επιτοκίων

Το βασικό στοιχείο που θα πρέπει να γνωρίζει ο επενδυτής είναι ότι, η τιμή και η απόδοση ενός ομολόγου, έχουν αντίθετη σχέση. Όσο ανεβαίνει η απόδοση (δηλαδή, το επιτόκιο που σχηματίζεται, καθημερινά, στην αγορά για το συγκεκριμένο ομόλογο).

Ας δούμε ένα παράδειγμα (εμφανίζεται στο παρακάτω διάγραμμα - δείτε το σε πραγματικό χρόνο, εδώ). Το 10ετές ομόλογο, έκδοσης του αμερικανικού Δημοσίου, με ημερομηνία έκδοσης 15/8/2022 διαπραγματεύεται χαμηλότερα από την ονομαστική του αξία, η οποία είναι 100. Η τιμή του, έχει υποχωρήσει στο 89,4531 (Σημείωση: Οι τιμές των ομολόγων, εκφράζονται ως ποσοστό επί τοις εκατό (%), της ονομαστικής τους αξίας).

Καθώς υποχωρεί η τιμή του, αυτόματα, αυξάνεται η απόδοσή του (δηλαδή, το επιτόκιο που ισχύει στην αγορά για το συγκεκριμένο ομόλογο). Η τιμή έχει υποχωρήσει λόγω διαφόρων παραγόντων που καταλήγουν να αυξάνουν την αβεβαιότητα και συνεπώς, το ρίσκο που εμπεριέχει το ομόλογο. Μερικοί από τους παράγοντες που επέδρασαν στην τιμή του συγκεκριμένου αμερικανικού ομολόγου είναι η εκρηκτική άνοδος του πληθωρισμού των ΗΠΑ, οι ανησυχίες για μια επερχόμενη οικονομική ύφεση και κυρίως η άνοδος των επιτοκίων δανεισμού. Βέβαια, ως λόγοι για την πτώση της τιμής ενός ομολόγου, θα μπορούσαν να είναι πάρα πολλοί.

(Πηγή: cnbc.com, Ημ/νία λήψης: 26/10/2022)

Το παραπάνω ομόλογο εκδόθηκε την 15/8/2022, με επιτόκιο (“κουπόνι”, όπως συνηθίζεται να αποκαλείται στην αγορά) 2,75%, ωστόσο τα τρέχοντα επιτόκια της αγοράς βρίσκονται σε υψηλότερο επίπεδο (στο παράδειγμα του παρακάτω διαγράμματος, βρίσκεται στο 4,065%). Έτσι, αυξάνεται το κόστος ευκαιρίας διακράτησης του παραπάνω ομολόγου, καθώς υπάρχουν πλέον εναλλακτικές επενδύσεις, στο ίδιο προϊόν, με καλύτερη απόδοση.

Τα επιτόκια που επικρατούν στην αγορά ομολόγων επηρεάζονται από ποικίλους παράγοντες, οι οποίοι -συνήθως- καταλήγουν σε ένα στοιχείο: στην πορεία της διεθνούς οικονομίας και στην πορεία της οικονομίας της χώρας στην οποία αφορούν. Βέβαια, σε μεγάλο βαθμό επηρεάζονται και από τα επιτόκια και την πολιτική των κεντρικών τραπεζών -κάτι που συμβαίνει ιδιαίτερα σ’ αυτή την περίοδο- καθώς τα επιτόκια των κεντρικών τραπεζών, έχουν την ικανότητα να προσδιορίζουν το κόστος δανεισμού των επιχειρήσεων, αλλά και όλων των δραστηριοτήτων μέσα στην ευρύτερη οικονομία. Τα επιτόκια αυτά αποτελούν το κύριο εργαλείο πολιτικής των κεντρικών τραπεζών προκειμένου να ελέγξουν τον πληθωρισμό. Όταν οι τιμές αυξάνονται σε μια οικονομία, τότε η κεντρική τράπεζα συνήθως αυξάνει το επιτόκιο της ώστε να τιθασεύσει τις πληθωριστικές πιέσεις.

Ο πληθωρισμός μειώνει την πραγματική αξία ενός ομολόγου, αλλά και την αγοραστική δύναμη των μελλοντικών ταμειακών ροών. Ως αποτέλεσμα, οι τιμές των ομολόγων είναι ευαίσθητες σε αλλαγές του πληθωρισμού και των πληθωριστικών προσδοκιών. Εάν ο πληθωρισμός αυξάνεται, η απόδοση ενός ομολόγου μειώνεται σε πραγματικούς όρους. Για παράδειγμα, εάν ένα ομόλογο έχει επιτόκιο (απόδοση στη λήξη) 4,0% και ο πληθωρισμός είναι 3,0%, η πραγματική απόδοση του ομολόγου είναι 1,0%. Με άλλα λόγια, όσο υψηλότερος είναι ο τρέχων ρυθμός πληθωρισμού τόσο περισσότερο θα αυξάνονται οι αποδόσεις κατά μήκος της καμπύλης επιτοκίων, καθώς οι επενδυτές θα απαιτούν υψηλότερη απόδοση για να αντισταθμίσουν τον κίνδυνο του πληθωρισμού.

Το παρόν άρθρο, είναι τμήμα της ύλης του τεύχους 246 (Νοέμβριος 2022) του περιοδικού ΧΡΗΜΑ & ΑΓΟΡΑ. Δείτε τα πλήρη περιεχόμενα του τεύχους 246, εδώ.