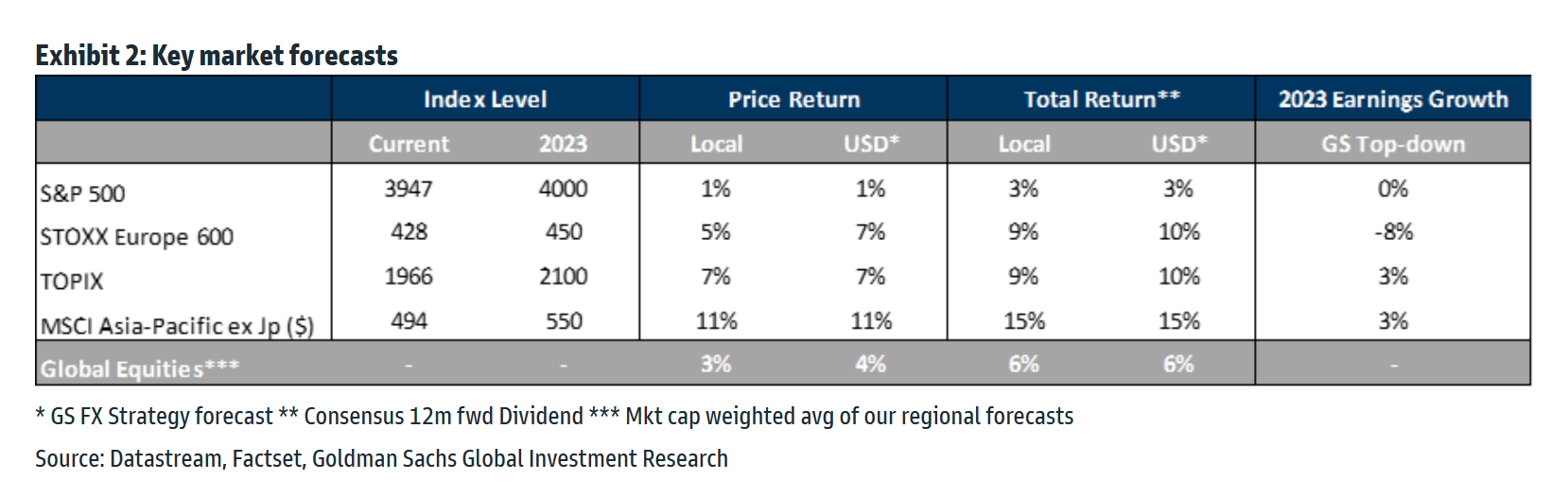

Ποια είναι η επενδυτική στρατηγική της Gοldman Sachs για το 2023

21 Νοεμβρίου 2022, 11:26 | Διεθνείς Αγορές

«Bear with it» είναι ο τίτλος της νέας επενδυτικής στρατηγικής της Goldman Sachs για τις μετοχές βαδίζοντας προς το νέο έτος, καθώς οι αναλυτές εκτιμούν πως οι «αρκούδες» δεν έχουν ολοκληρώσει ακόμη το έργο τους.

Η ομάδα του αμερικανικού οίκου, με επικεφαλής τον Peter Oppenheimer, παραμένει σταθερή στη θέση της πως οι αγορές δεν έχουν ακόμη φτάσει στο κατώτατο σημείο τους, με την ίδια να αναμένει χαμηλότερες αποτιμήσεις (σύμφωνες με τα πέρασμα σε μια ύφεση), έναν πυθμένα στη δυναμική της επιδείνωσης των αναπτυξιακών προοπτικών, και από την άλλη, μια κορυφή στα επιτόκια προτού περάσουμε σε μια φάση ουσιαστικής και διαρκής ανάκαμψης.

Η Goldman Sachs θα χαρακτήριζε την τρέχουσα «bear market» ως «κυκλική». Οι «κυκλικές» bear markets είναι εκείνες που έχουν ως «οδηγό» και στηρίζονται κυρίως από τον οικονομικό κύκλο και από την αύξηση των επιτοκίων, που προκαλούν φόβους τόσο για μια οικονομική ύφεση όσο και για μια πτώση της κερδοφορίας. Αυτοί οι τύποι «bear market» συνήθως φτάνουν να καταγράφουν μια πτώση περίπου 30%, με μια μέση διάρκεια 26 μηνών, τη στιγμή που χρειάζονται 50 μήνες για να ανακάμψουν. Αυτό αποτελεί ένα πιο ήπιο περιβάλλον, συγκριτικά με τις πτώσεις της τάξεως του 60% που καταγράφονται στις «δομικές» bear markets, οι οποίες συνδέονται σε μεγάλο βαθμό με μεγάλες «φούσκες» σε assets και μια μόχλευση του ιδιωτικού τομέα και παρόμοιες σε μέγεθος με τις φάσεις των αγορών που στηρίζονται «με γνώμονα τα γεγονότα» (αυτές που προκαλούνται από εξωγενείς κραδασμούς).

Συνεπώς, οι bear markets «με γνώμονα τα γεγονότα» τείνουν να ολοκληρώνονται πιο γρήγορα, ενώ οι «κυκλικές» τείνουν να συνεχίζονται για μεγαλύτερο χρονικό διάστημα και να διανθίζονται με «ράλι» προτούν φτάσουν στο κατώτατο σημείο τους. Όπως και σε άλλες «κυκλικές» bear markets, αυτές οι πτώσεις σημειώθηκαν επίσης σε φάσεις που διακόπηκαν από αρκετά απότομα «ράλι». Το πρώτο, τον Μάρτιο, οδήγησε τις παγκόσμιες μετοχές σε άνοδο κατά 10% και διήρκεσε 21 ημέρες, ενώ το δεύτερο πυροδοτήθηκε από την αισιοδοξία για ένα «pivot point» της Fed τον Ιούλιο και ώθησε τις μετοχές στο να σκαρφαλώσουν κατά 13% περίπου σε διάστημα 30 ημερών, ενώ το τρέχον, έχει μέχρι στιγμής, προκαλέσει μιας αντίστοιχης κλίμακας «ράλι». Ωστόσο, μέχρι στιγμής τουλάχιστον, αυτά τα ανοδικά ξεσπάσματα δε μετουσιώνονται σε κάτι ισχυρότερο με διάρκεια. Ο πιο επίμονος πληθωρισμός και η επιθετική ρητορική της κεντρικής τράπεζας, ιδιαίτερα στον απόηχο της συνάντησης στο Jackson Hole τον Αύγουστο, προανήγγειλαν άλλη μια οπισθοδρόμηση.

Σύμφωνα με τη Goldman Sachs, οι μετοχές είναι ιδιαίτερα ευαίσθητες σε νέες πληροφορίες και δεδομένα που αλλάζουν την αντίληψη γύρω από τα περιθώρια. Τις τελευταίες εβδομάδες, ορισμένοι παράγοντες ήταν πιο θετικοί από ό,τι φοβόντουσαν οι επενδυτές πριν από ένα τρίμηνο:

- Ο πληθωρισμός στις ΗΠΑ αποτέλεσε μια ευχάριστη έκπληξη με την απροσδόκητη επιβράδυνση του.

- Ο καιρός στην Ευρώπη ήταν πιο ήπιος και οι τιμές του φυσικού αερίου υποχώρησαν απότομα.

- Η Ρωσία έχει υποχωρήσει στρατιωτικά από μια πόλη - «κλειδί» της Ουκρανίας και η ενεργειακή της μόχλευση κατά της Ευρώπης έχει ξεθωριάσει.

- Τα πρόσημα στη βάση των αμερικανικών εκλογών ήταν μεικτά, μειώνοντας τους κινδύνους για μια πληθωριστική δημοσιονομική επέκταση.

- Τα νέα για το επερχόμενο reopening της Κίνας έχουν βελτιωθεί.

- Οι σχέσεις ΗΠΑ - Κίνας σταθεροποιήθηκαν με τη συνάντηση των προέδρων Μπάιντεν και Σι.

- Οι φόβοι για μια μετάδοση της κρίσης από τα συνταξιοδοτικά ταμεία του Ηνωμένου Βασιλείου και των crypto exchanges έχουν μειωθεί.

Ωστόσο, ενώ το κλίμα έχει βελτιωθεί και υπήρξε ένα positioning «squeeze», η Goldman Sachs δε θεωρεί ότι η προσαρμογή στις αγορές μετοχών είναι ακόμη επαρκής για να ληφθεί υπόψη η αύξηση των επιτοκίων και το κόστος κεφαλαίου. Η προσδοκία για το 2022 ήταν ότι οι ΗΠΑ θα αύξαναν τα επιτόκια Fed Funds σε δύο κινήσεις κατά 25 μονάδες βάσης για εφέτος χωρίς παράλληλα να αναμένεται κάτι για την Ευρωζώνη μέχρι το 2023. Έκτοτε έχουν σημειωθεί έξι αυξήσεις επιτοκίων, συμπεριλαμβανομένων τεσσάρων αυξήσεων κατά 75 μονάδες βάσης, με τους οικονομολόγους του οίκου να αναμένουν πλέον πως η τελική γραμμή στα επιτόκια θα φτάσει στο 5,25%. Η μετατόπιση στο επίπεδο των μακροπρόθεσμων επιτοκίων είναι αξιοσημείωτη. Πριν από ένα χρόνο, περίπου το ένα τέταρτο του συνόλου του δημόσιου χρέους στον κόσμο είχε αρνητική ονομαστική απόδοση, ενώ οι επενδυτές μπορούν πλέον να λάβουν μια απόδοση 3,8% επί του αμερικανικού δεκαετούς. Το «ράλι» στα περιουσιακά στοιχεία υψηλού ρίσκου και κινδύνου οδήγησε επίσης σε μια απότομη χαλάρωση των χρηματοοικονομικών συνθηκών, μια εξέλιξη στην οποία η Fed είναι πιθανό επιστρέψει εκ νέου προς την αντίθετη κατεύθυνση...

Ο Oppenheimer αναγνωρίζει ότι σε σχετική βάση οι μετοχές δείχνουν πιο ελκυστικές από τα ομόλογα σε ένα πιο πληθωριστικό περιβάλλον. Συνεπώς, εάν η συγκράτηση του πληθωρισμού αποδειχθεί ότι οδηγείται από την ασθενέστερη ανάπτυξη και την υψηλότερη ανεργία, η ανοδική πορεία των μετοχών είναι πιθανό να περιοριστεί από τα τρέχοντα επίπεδα αποτιμήσεων, καθώς οι ανησυχίες για μια χαμηλότερη αναπτυξιακή δυναμική θα μπορούσαν να υπερνικήσουν οποιαδήποτε ελάφρυνση στο σκέλος των επιτοκίων.

Γιατί λοιπόν ο ίδιος εκτιμά πως το πρόσφατο «ράλι» δεν αποτελεί το έναυσμα για την επόμενη bull market; Ο λόγος για αυτό, ιστορικά τουλάχιστον, είναι ότι αρκετές προϋποθέσεις συνήθως πληρούνται στα χαμηλά επίπεδα της αγοράς και, μέχρι στιγμής, δεν έχουμε φτάσει σε αυτές τις συνθήκες στον τρέχοντα κύκλο.

Συγκεκριμένα:

- Οι αποτιμήσεις τείνουν να υποχωρούν σε φθηνά επίπεδα – σύμφωνα με την εκτίμηση για μια ύφεση.

- Ενώ οι μετοχές τείνουν να ανακάμπτουν όταν το οικονομικό περιβάλλον και τα κέρδη είναι πολύ αδύναμα, συνήθως δεν ανακάμπτουν μέχρι να επιβραδυνθεί ο ρυθμός επιδείνωσης.

- Η κορύφωση των προσδοκιών για τα επιτόκια δεν είναι συνήθως αρκετή. Οι μετοχές συνήθως δεν υποχωρούν μέχρι να φτάσουν στο ανώτατο σημείο τους ο πληθωρισμός και τα επιτόκια.

- Η τοποθέτηση τείνει να είναι ιδιαίτερα χαμηλή.

Επιπλέον, από τις αρχές του 2022, η Goldman Sachs έχει υποστηρίξει ότι υπάρχει μια ουσιαστική αλλαγή στα θεμελιώδη μεγέθη που οδηγεί την αγορά και ότι πλησιάζουμε σε περίοδο που θα κυριαρχήσει το «value». Τα υψηλότερα επιτόκια θα πρέπει να αντιστρέψουν ορισμένες από τις συνθήκες που οδήγησαν σε μία από τις μεγαλύτερες περιόδους υπεραπόδοσης του «growth» σκέλους των μετοχών έναντι του «value» στην ιστορία.

Ωστόσο, στο περιβάλλον του «Μεταμοντέρνου Κύκλου» (Post-Modern Cycle) πολλά από αυτά αντιστρέφονται:

- Το ονομαστικό ΑΕΠ και τα κέρδη είναι ισχυρά.

- Το υψηλότερο κόστος κεφαλαίου έχει δυσανάλογα αρνητικό αντίκτυπο στη μακροχρόνια ανάπτυξη.

- Τα αποτελέσματα και η θέση κερδοφορίας έχουν αρχίσει να απογοητεύουν στη βάση των μεγάλων τεχνολογικών εταιρειών.

Επιπλέον, οι «παγίδες αξίας» εμφανίζονται ως ευκαιρίες «αξίας» καθώς βελτιώνονται τα υποκείμενα θεμελιώδη στοιχεία. Τα υψηλότερα επιτόκια και οι τιμές των εμπορευμάτων ενισχύουν τα κέρδη και οι πολύ υψηλές αποδόσεις ελεύθερων ταμειακών ροών κάνουν τα μερίσματα των «value» εταιρειών ελκυστικά και πιο αξιόπιστα.

Κατά συνέπεια, υπήρξε μια αντιστροφή πολλών τμημάτων «value» των αγορών – ιδιαίτερα εκείνων που βρίσκονται πιο κοντά στις «πηγές» του πληθωρισμού (εμπορεύματα) ή είναι οι μεγαλύτεροι ωφελούμενοι από την αύξηση των επιτοκίων (τράπεζες). Αντιθέτως, οι «long duration» μετοχές έχουν τα περισσότερα να χάσουν από την αύξηση των επιτοκίων. Οι εταιρείες που είναι ευάλωτες στην πίεση του περιθωρίου κέρδους ως συνέπεια του υψηλότερου κόστους πρώτων υλών και της ασθενέστερης ανάπτυξης, όπως ο κλάδος των χημικών, επίσης υποαπέδωσαν. Αυτοί οι παράγοντες έχουν οδηγήσει σε ένα γρήγορο rotation.

Σύμφωνα με τον αμερικανικό οίκο, κατά τη διάρκεια του κύκλου μετά την οικονομική κρίση, δύο «χρυσοί κανόνες» επενδύσεων φάνηκαν να ανατρέπονται.

1) Η διαφοροποίηση συμβάλλει στη μείωση του κινδύνου και στην ενίσχυση των συνολικών αποδόσεων.

2) Ζητήματα αποτιμήσεων: Οι ακριβές μετοχές τείνουν να παράγουν χαμηλότερες αποδόσεις μελλοντικά από τις φθηνότερες.

Στον τελευταίο κύκλο, αυτοί οι δύο κανόνες φαινόταν να έχουν χάσει την ισχύ και τη δυναμική τους. Η διαφοροποίηση δεν απέδωσε. Σε ένα multi asset περιβάλλον, η διατήρηση του 60:40 (χαρτοφυλάκιο με 60% μετοχές και 40% ομόλογα) ήταν αρκετή για να οδηγήσει σε αποδόσεις ρεκόρ χωρίς την ανάγκη επένδυσης σε άλλες κατηγορίες περιουσιακών στοιχείων. Εν τω μεταξύ, στο πλαίσιο των μετοχών, η διαφοροποίηση θα είχε μειώσει τις αποδόσεις δεδομένου του βαθμού στον οποίο τόσο η τεχνολογία όσο και οι ακριβές αμερικανικές μετοχές υπεραπέδωσαν έναντι άλλων κλάδων και περιοχών. Επιπλέον, οι ακριβές εταιρείες είχαν γενικά καλύτερες αποδόσεις από τις φθηνότερες.

Επιπλέον, η διαφοροποίηση εντός και μεταξύ των περιουσιακών στοιχείων και των περιοχών θα συμβάλει για άλλη μια φορά ως προς τη μείωση της μεταβλητότητας και στην ενίσχυση των προσαρμοσμένων στον κίνδυνο αποδόσεων, ενώ η ενότητα των αποτιμήσεων αναμένεται να διαδραματίσει μεγαλύτερο ρόλο στην εξήγηση των αποδόσεων. Είναι ιδιαίτερα ενδιαφέρον, όπως σημειώνει ο Oppenheimer, ότι η αποτίμηση ήταν ένας καθοριστικός παράγοντας στο σκέλος των αποδόσεων μέχρι στιγμής για εφέτος. Οι πιο ακριβές αγορές, όπως ο Nasdaq, κατέγραψαν τις χειρότερες επιδόσεις, ενώ οι φθηνότερες, όπως το Ηνωμένο Βασίλειο, είχαν τις καλύτερες. Η Goldman Sachs αναμένει ότι οι ενότητες της αποτίμησης και της διαφοροποίησης θα διαδραματίσουν μεγαλύτερο ρόλο στην ενίσχυση των προσαρμοσμένων στον κίνδυνο αποδόσεων κατά τη διάρκεια του 2023.

Συνεπώς, η ομάδα στρατηγικής του οίκου συνεχίζει να προτείνει σε μια προσέγγιση «barbell»: συνδυάζοντας την ποιότητα, τους ισχυρούς ισολογισμούς και τις εταιρείες με σταθερά περιθώρια κέρδους με βαθιά αξία, όπου οι κίνδυνοι αποτίμησης είναι περιορισμένοι. Επιπλέον, προτιμά εταιρείες που μπορούν να συνδυάσουν τα κέρδη και τις αποδόσεις μέσω ενός συνδυασμού επανεπένδυσης και μερισμάτων με την πάροδο του χρόνου.

Ανδρέας Βελισσάριος

Πηγή: newmoney.gr