Ιστορικά στοιχεία -και διδάγματα- για τις κρίσεις του Χρηματιστηρίου της Αθήνας στο παρελθόν

21 Σεπτεμβρίου 2010, 16:15 | Ιστορία Χρηματιστηρίου

Σε προηγούμενο άρθρο μας, αναφέραμε ότι ιστορικά, στις περισσότερες περιπτώσεις εκδήλωσης αδυναμίας πληρωμής από ένα κράτος, η χρηματιστηριακή αγορά του κράτους αυτού, αντιμετωπίζει τα μεγαλύτερα προβλήματα και τη μεγαλύτερη πτώση κατά την πρώτη φάση (τη φάση της διαπίστωσης και του αρχικού διακανονισμού) της “κρίσης”. Στη συνέχεια, εφ’ όσον επιβεβαιωθεί ότι το κράτος “επιβιώνει” (και τα κράτη πάντα επιβιώνουν) τότε οι αγορές ανακάμπτουν. Και το γιατί συμβαίνει αυτό, κάποιος που αντιλαμβάνεται τους “μηχανισμούς” προεξόφλησης των χρηματιστηριακών αγορών, μπορεί εύκολα να το καταλάβει.

Στην ελληνική χρηματιστηριακή ιστορία έχουμε δύο παραδείγματα τα οποία μπορούμε να παραλληλίσουμε και από τα οποία μπορούμε να αντλήσουμε εμπειρίες και συμπεράσματα:

Την πτώχευση του 1893 (η οποία είχε σαν αποτέλεσμα την επιβολή του Διεθνούς Ελέγχου το 1898) και τη στάση πληρωμών του 1932.

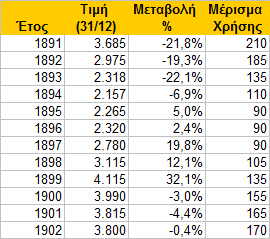

Στην πρώτη περίπτωση (της πτώχευσης του 1893), δεν υπήρχε κάποιος “Γενικός Δείκτης” της χρηματιστηριακής αγοράς, αλλά γνωρίζουμε την εξέλιξη της τιμής της μετοχής της Εθνικής Τράπεζας (η οποία ήταν -και τότε- η κυρίαρχη μετοχή της ελληνικής χρηματιστηριακής αγοράς).

Όταν άρχισαν να υπάρχουν ερωτηματικά και σοβαρές ανησυχίες για την εξέλιξη του δημόσιου χρέους (περί το 1890), η τιμή της μετοχής είχε (31/12/1890) 4.565 δραχμές, που είναι και κοντά στην υψηλότερη τιμή της περιόδου προ της κρίσης (η υψηλότερη τιμή κατά το 1890, ήταν στις 4.715 δραχμές). Από το 1890, όταν οι ανησυχίες για το πρόβλημα του χρέους έγιναν έντονες, άρχισε η υποχώρηση. Η εξέλιξη κατά τα επόμενα χρόνια ήταν ως εξής (τιμές της τελευταίας μέρας συναλλαγών κάθε έτους):

(Η χαμηλότερη τιμή της παραπάνω περιόδου σημειώθηκε το καλοκαίρι του 1893 -πριν δηλωθεί η πτώχευση της χώρας- και ήταν οι 1.870 δραχμές).

Σημειώνουμε ότι η πτώχευση του Κράτους δηλώθηκε στη Βουλή το Δεκέμβριο του 1893, ενώ από το 1984 ξεκίνησε το χρεοστάσιο. Επίσης, ότι, το 1897 η χώρα έχασε τον πόλεμο με την Τουρκία, ενώ ο Διεθνής Οικονομικός Έλεγχος επιβλήθηκε τον Απρίλιο του 1898.

Παρατηρούμε δηλαδή ότι, οι χαμηλότερες τιμές της μετοχής της Εθνικής σημειώθηκαν κατά τη διάρκεια των ετών 1893 και 1894. Επίσης, μετά την επιβολή του Δ.Ο.Ε., η μετοχή (όπως και όλη η χρηματιστηριακή αγορά) ανέκαμψε σημαντικά και έφθασε να κυμαίνεται λίγο χαμηλότερα από τις προ της κρίσης τιμές.

Επίσης, πρέπει να σημειώσουμε ότι, μεταξύ της “υψηλής” τιμής του 1890 (4.715 δρχ.) και της χαμηλότερης του 1893 (1.870 δρχ.) η απώλεια είναι -60,3%. Αντίθετα, μεταξύ της υψηλής τιμής της Εθνικής Τράπεζας (31/10/2007) και του χθεσινού κλεισίματος, η απώλεια είναι της τάξης του 75,6%.

Και εάν νομίζετε ότι επειδή αναφερόμαστε στα τέλη του 19ου αιώνα, αυτό σημαίνει ότι η αγορά ήταν ανώριμη και ότι οι τιμές δεν αντιπροσωπεύουν τη διακύμανση των συναισθημάτων και των εντυπώσεων, κάνετε μεγάλο λάθος. Στην περίοδο εκείνη, οι αγορές ήταν (διεθνώς) ιδιαίτερα ανεπτυγμένες και λειτουργούσαν με μία εκπληκτική αποτελεσματικότητα, συχνά ίσως και μεγαλύτερη της σημερινής.

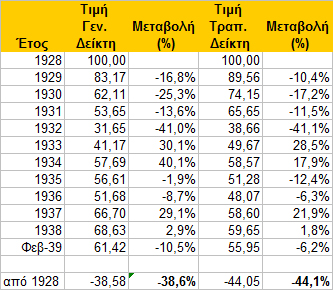

Στην περίοδο της κήρυξης στάσης πληρωμών του 1932, έχουμε και τις τιμές της Εθνικής Τράπεζας, αλλά και το δείκτη που δημιούργησε (το 1933, αλλά υπολογίσθηκε αναδρομικά έως και το Δεκέμβριο του 1928, μήνα τον οποίο λαμβάνει ως “βάση”) το Ανώτατο Οικονομικό Συμβούλιο και ο οποίος υπολογιζόταν μηνιαία έως και το 1939.

Παρακάτω, εμφανίζονται οι τιμές του Γενικού και του Τραπεζικού Δείκτη, αλλά και οι τιμές της μετοχής της Εθνικής Τράπεζας (Σημειώνω ότι, καθ’ όλη τη διάρκεια από το 1882 έως και το 1942, ο αριθμός των μετοχών της Εθνικής Τράπεζας ήταν ο ίδιος -20.000 μετοχές- ενώ κατά την περίοδο 1890-1902 -που αναφέρω παραπάνω-, αλλά και κατά το 1928-1932, ο πληθωρισμός ήταν πολύ χαμηλός. Άρχισε να αυξάνεται μετά το 1932):

Οι παρακάτω πίνακες μας δείχνουν δύο βασικά στοιχεία:

α) Όντως, η ελληνική χρηματιστηριακή αγορά αντιμετώπισε σοβαρά προβλήματα κατά την κρίση του 1930, όχι όμως τόσο λόγω της πτώσης των χρηματιστηριακών αγορών, όσο κυρίως λόγω της εξόδου της αγγλικής λίρας (και συνεπώς και της δραχμής που ήταν συνδεδεμένη με τη λίρα) από τον κανόνα χρυσού και της χρεοκοπίας που ακολούθησε.

β) Η χρηματιστηριακή αγορά δεν καταστράφηκε. Βεβαίως, έχασε το δυναμισμό που είχε αποκτήσει κατά τη δεκαετία του 1920, αλλά ούτε χάθηκε και ούτε “μηδενίστηκε” (μάλιστα, η μετοχή της Εθνικής, όπως και πολλές άλλες μετοχές εξακολούθησαν να δίνουν ικανοποιητικό μέρισμα, ακόμη και στα "δύσκολα" χρόνια του 1932-1933). Και βεβαίως, εάν δεν είχε παρεμβληθεί ο πόλεμος (σχεδόν 10ετής και με πολλές απώλειες για τη χώρα μας), η ανάκαμψη της χρηματιστηριακής αγοράς θα είχε συμβεί πολύ πιο γρήγορα.

Επιχειρώντας έναν συσχετισμό με τα όσα συμβαίνουν σήμερα, νομίζω ότι η συμπεριφορά της αγοράς στις δύο “βασικές κρίσεις” του παρελθόντος, μπορεί να μας βοηθήσει να εξάγουμε κάποια συμπεράσματα και να πραγματοποιήσουμε εκτιμήσεις για το τί θα μπορούσε να συμβεί στο μέλλον, αφού βεβαίως λάβουμε υπ’ όψη μας τα χαρακτηριστικά και τις ιδιαιτερότητες της σημερινής εποχής.

Πάντως, ένα είναι βέβαιο: Η χώρα σήμερα δε βρίσκεται σε χειρότερη θέση απ’ ότι είχε βρεθεί στα τέλη του 19ου αιώνα, αλλά ούτε και έχει περισσότερες αδυναμίες απ’ ότι είχε το 1932. Το Χρηματιστήριο ακολουθεί βεβαίως τη μακρινή και σκοτεινή του πορεία. Όμως, για ένα πράγμα θα πρέπει να είμαστε βέβαιοι: Το μεγαλύτερο μέρος των ζημιών έχει ήδη πραγματοποιηθεί. Το ρίσκο της αγοράς είναι σήμερα σημαντικά χαμηλότερο σε σχέση με το ρίσκο του Οκτωβρίου του 2009 και κυρίως της περασμένης άνοιξης.

Η αύξηση του μετοχικού κεφαλαίου της Εθνικής Τράπεζας, εφ’ όσον αποδειχθεί επιτυχής, σε συνδυασμό με τη μείωση του ελλείμματος του Δημοσίου κατά την τρέχουσα χρήση, θα μπορέσουν να αποτελέσουν δύο σημαντικούς παράγοντες για τη σταδιακή βελτίωση της σημερινής κατάστασης.

(Τα στοιχεία της μετοχής της Εθνικής Τράπεζας, λήφθηκαν από περιοδικά και χρηματιστηριακά δελτία των εξεταζόμενων χρονικών περιόδων, στα πλαίσια της συγγραφής της “Ιστορίας του Χρηματιστηρίου της Αθήνας”, βιβλίο το οποίο θα εκδοθεί την προσεχή άνοιξη).