Πώς επέδρασαν οι προηγούμενες ελληνο-τουρκικές κρίσεις στο Χρηματιστήριο;

Ο γεωπολιτικός κίνδυνος της χώρας, είναι για πολλούς, μία σοβαρή παράμετρος στην επενδυτική αξιολόγησή της. Αυτό αποδείχθηκε και πρόσφατα, όταν η ένταση που προκλήθηκε στις σχέσεις της Ελλάδας με την Τουρκία, επέδρασε αισθητά, στη διακύμανση του χρηματιστηριακού δείκτη κατά τις πρώτες μέρες του Δεκεμβρίου. Και θα επιδρά, είτε άμεσα, είτε και έμμεσα -μέσω της αύξησης των αμυντικών δαπανών, αλλά και με άλλους τρόπους- στην εξέλιξη της οικονομίας.

Όμως, πώς έχει επιδράσει ο ίδιος κίνδυνος, σε περιστατικά του παρελθόντος; Ποιά ήταν η επίδραση των κρίσεων που εκδηλώθηκαν μεταξύ Ελλάδας και Τουρκίας στα τελευταία 50 χρόνια; Μια σύντομη αναδρομή, θα μας βοηθήσει στην εξαγωγή συμπερασμάτων που θα είναι κρίσιμα και χρήσιμα για την αξιολόγηση του γεωπολιτικού κινδύνου σήμερα.

Η εισβολή στην Κύπρο (Ιούλιος 1974)

Η τουρκική εισβολή στην Κύπρο συνέβη ξαφνικά, το Σάββατο 20 Ιουλίου 1974. Την ίδια μέρα κηρύχθηκε γενική επιστράτευση, ενώ το Χρηματιστήριο ανέστειλε τη λειτουργία του επ' αόριστον. Το γεγονός ότι η εισβολή συνέβη σε ημέρα Σάββατο, δεν επέτρεψε την καταγραφή της ψυχολογίας του τότε επενδυτικού κοινού, μετά από ένα τόσο σοβαρό γεγονός. Το Χρηματιστήριο επανέλαβε τη λειτουργία του την Τετάρτη 4 Σεπτεμβρίου 1974.

Την εποχή εκείνη δεν υπήρχε χρηματιστηριακός δείκτης ο οποίος να υπολογίζεται καθημερινά (ο τότε υφιστάμενος δείκτης είχε δημιουργηθεί το 1972 και υπολογιζόταν σε μηνιαία βάση και δημοσιευόταν στο μηνιαίο δελτίο του Χρηματιστηρίου – Δείκτης με καθημερινό υπολογισμό δημιουργήθηκε τον Αύγουστο του 1975). Για να αντιληφθούμε τη συμπεριφορά των επενδυτών μετά το άνοιγμα της χρηματιστηριακής αγοράς στις 4 Σεπτεμβρίου 1974, θα εξετάσουμε τις τιμές τεσσάρων από τις πιο δημοφιλείς μετοχές εκείνης της περιόδου. Θα πρέπει να έχουμε υπ' όψη μας ότι, ήδη από τα τέλη του 1973, μετά από μία εκπληκτική άνοδο κατά την περίοδο 1969-1973, η χρηματιστηριακή αγορά βρισκόταν σε πτωτική φάση (η οποία διήρκησε ως το 1984).

Με έκπληξη παρατηρούμε ότι, στην πρώτη μέρα μετά την επαναλειτουργία της χρηματιστηριακής αγοράς, οι μετοχές σημείωσαν άνοδο. Πώς εξηγείται αυτό; Κατά την άποψή μας, αυτό συνέβη λόγω του ότι, οι πολεμικές συγκρούσεις στην Κύπρο είχαν τερματιστεί, χωρίς να απειληθεί ο ελλαδικός χώρος, ενώ στο μεταξύ είχε συντελεστεί η μεταπολίτευση, κάτι που είχε προκαλέσει θετικά συναισθήματα. Στη συνέχεια, όταν άρχισε να κοπάζει ο ενθουσιασμός και να εμφανίζονται τα προβλήματα που άφησε πίσω της η στρατιωτική χούντα, η αγορά κινήθηκε πτωτικά.

Η ανακήρυξη του τουρκοκυπριακού ψευδοκράτους (Νοέμβριος 1983)

Το Νοέμβριο του 1983, η ευρύτερη χρηματιστηριακή αγορά ήδη βρισκόταν σε μία μακροχρόνια πτωτική φάση. Η ανακήρυξη του ψευδοκράτους επίσης υπήρξε ένα ξαφνικό γεγονός και η ένταση που προκλήθηκε ήταν μεγάλη. Οι ελληνικές ένοπλες δυνάμεις τέθηκαν σε επιφυλακή και υπήρξε μερική επιστράτευση. Όμως, η ένταση μειώθηκε στις εβδομάδες που ακολούθησαν και το ζήτημα σταδιακά έφυγε από την επικαιρότητα.

Το Χρηματιστήριο δεν αντέδρασε ιδιαίτερα αρνητικά. Η πορεία του κατά τις ημέρες της έντασης (μέσα Νοεμβρίου) ήταν η συνήθης πτωτική, όπως ήταν κατά το μεγαλύτερο διάστημα εκείνης της χρονιάς. Εκτιμούμε ότι τα γεγονότα δεν επιτάχυναν την πτώση.

Η ένταση του Μαρτίου του 1987

Η ένταση προέκυψε από την πρόθεση της τουρκικής πλευράς να στείλει το σεισμογραφικό σκάφος “Σισμίκ” (επρόκειτο για το “Χόρα” της δεκαετίας του 1970). Η ελληνική πλευρά αντέδρασε άμεσα, κινητοποιώντας τις στρατιωτικές της δυνάμεις (και των τριών κλάδων), αποφάσισε το κλείσιμο της αμερικανικής στρατιωτικής βάσης στη Νέα Μάκρη και συνεννοήθηκε με τη βουλγαρική πλευρά για την “εξασφάλιση” των ελληνοβουλγαρικών συνόρων. Η κρίση εκτονώθηκε γρήγορα, χωρίς μεγάλες επιδράσεις στην ψυχολογία της κοινωνίας ή στην πορεία της οικονομίας, η οποία βρισκόταν σε ανοδική φάση. Δείτε το ιστορικό της κρίσης εδώ.

Το Χρηματιστήριο την περίοδο εκείνη βρισκόταν σε μία έντονα ανοδική φάση, η οποία κορυφώθηκε τον Οκτώβριο της ίδιας χρονιάς Η ένταση (η οποία ακόμη και σήμερα θεωρείται ως μία από τις πιο σοβαρές), ουδόλως επηρέασε τη γενικότερη ανοδική τάση.

Πρέπει βέβαια να σημειωθεί ότι, έως και τη δεκαετία του 1990, η ελληνική χρηματιστηριακή αγορά ήταν μία απομονωμένη μικρή αναπτυσσόμενη αγορά, ενός κράτους που αντιμετώπιζε μονίμως οικονομικά προβλήματα, χωρίς μεγάλους όγκους συναλλαγών ή αξιοσημείωτη παρουσία ξένων επενδυτών. Συνεπώς, είναι αμφίβολο εάν εκείνα τα χρόνια, το Χρηματιστήριο, αποτελούσε μία “αντανάκλαση” της κοινωνίας και της οικονομίας, όπως συνήθως αποτελεί μία καλώς λειτουργούσα χρηματιστηριακή αγορά. Εν τούτοις, οι αντιδράσεις της στα συγκεκριμένα περιστατικά, έχουν σημασία. Ήδη, όταν σημειώθηκε η επόμενη ελληνο-τουρκική κρίση, αυτή των Ιμίων, η ελληνική χρηματιστηριακή αγορά είχε αναβαθμιστεί.

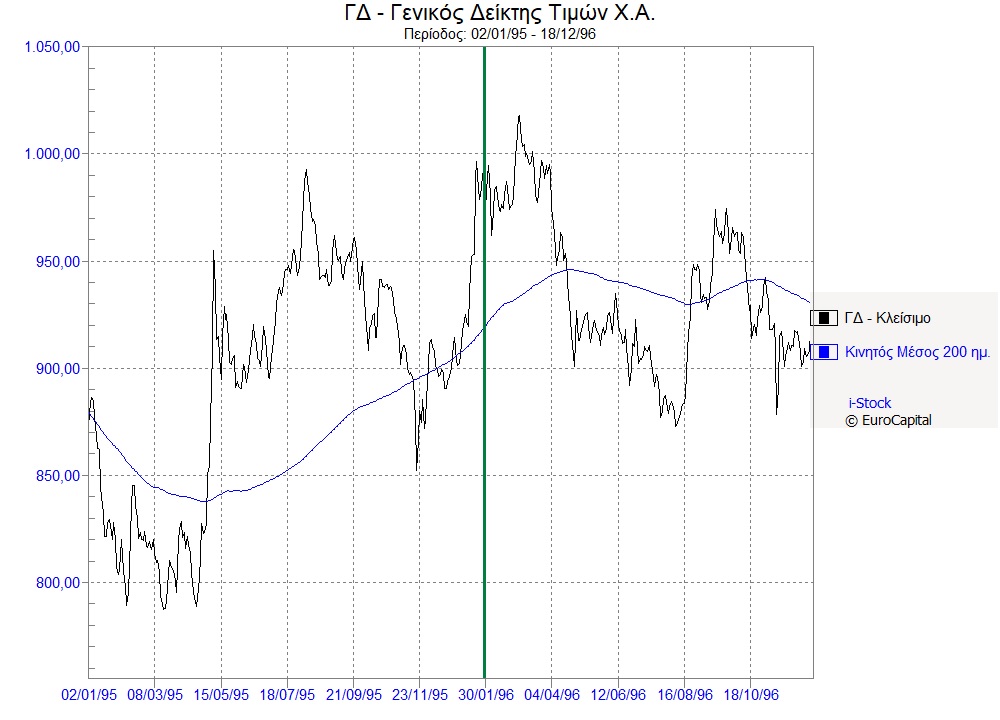

Η κρίση των Ιμίων (Ιανουάριος 1996)

Η κρίση υπέβοσκε ήδη από το Δεκέμβριο του 1995. Η κορύφωσή της έγινε στα τέλη Ιανουαρίου του 1996, τις ημέρες που η νέα Κυβέρνηση Σημίτη συζητούσε στη Βουλή τις προγραμματικές της δηλώσεις. Τα τελικά γεγονότα διαδραματίστηκαν μεταξύ της 25ης και της 29ης Ιανουαρίου 1996 (διαβάστε εδώ το ιστορικό). Σημειώνεται ότι, σε αντίθεση με την κρίση του 1983, υπήρξαν ανθρώπινες απώλειες και αμφισβήτηση εδάφους, η οποία παραμένει έως και σήμερα.

Στην περίοδο εκείνη, η αγορά προσπαθούσε να ξεφύγει από μία διετή περίοδο στασιμότητας, ενώ οι προοπτικές πρόβαλαν, απ' όλους, ως ιδιαίτερα θετικές, κάτι που αποδείχθηκε και στα επόμενα χρόνια. Κατά τις ημέρες της κρίσης (25, 26 και 29 Ιανουαρίου) η αγορά κινήθηκε ελαφρά ανοδικά. Υποχώρησε την επομένη (30 Ιανουαρίου) κατά 1,88%, λόγω της έντασης που δημιουργήθηκε μετά τη συζήτηση στη Βουλή και τις κατηγορίες για “γκριζοποίηση” της βραχονησίδας. Όμως, σε επίπεδο χρηματιστηρίου, το περιστατικό ξεχάστηκε γρήγορα. (Στα παρακάτω διαγράμματα, η πράσινη γραμμή δείχνει την περίοδο της κορύφωσης της κρίσης.

Από την παραπάνω αναδρομή, οδηγούμαστε στα παρακάτω συμπεράσματα:

α) Τα περιστατικά “έντασης” μεταξύ Ελλάδας και Τουρκίας, δεν επέδρασαν ούτε στη βραχυχρόνια, αλλά ούτε και στη μακροχρόνια εξέλιξη της χρηματιστηριακής αγοράς. Βεβαίως, η περίπτωση της τουρκικής εισβολής στην Κύπρο προκάλεσε σοβαρότατες πολιτικές, οικονομικές και κοινωνικές εξελίξεις στη χώρα. Σε χρηματιστηριακό επίπεδο, λόγω της αναστολής της λειτουργίας του στο διάστημα 20/7 έως 4/9, δε μπορούμε να γνωρίζουμε τί άμεσες επιδράσεις θα προκαλούσε. Υποθέτουμε ότι αυτές θα ήταν έντονα αρνητικές.

β) Αυτό που παίζει τον κύριο ρόλο για την μεσομακροχρόνια εξέλιξη της χρηματιστηριακής αγοράς είναι η φάση στην οποία ήδη βρίσκεται και η εξέλιξη της οικονομίας. Μικρής εμβέλειας περιστατικά δεν επέδρασαν αρνητικά στην οικονομία ή στο χρηματιστήριο και ενδεχομένως δε θα επιδράσουν ούτε σε περιστατικά που ενδεχομένως θα συμβούν στο μέλλον.

γ) Τα περιστατικά που εξετάσαμε -πλην αυτού της εισβολής- ήταν μικρού μεγέθους. Δε μπορούμε να γνωρίζουμε ποιά θα μπορούσε να είναι η αντίδραση σε ένα μεγαλύτερης εμβέλειας και διάρκειας περιστατικό. Όμως, η πρακτική του παρελθόντος αναφέρει ότι, σε τέτοιου είδους καταστάσεις, συνήθως αποφασίζεται η αναστολή λειτουργία της χρηματιστηριακής αγοράς.

Γιάννης Σιάτρας

- Η ικανότητα κρίσης των χρηματιστηριακών αγορών

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Η ικανότητα κρίσης των χρηματιστηριακών αγορών

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

Σχολιάστε το άρθρο