Ελληνική Οικονομία

Μετά από μία δεκαετία κρίσης, η Ελλάδα επιβεβαιώνει πως αποτελεί τη νέα “περίπτωση ανάκαμψης” (turnaround story) της Ευρώπης, αλλά και της διεθνούς επενδυτικής κοινότητας. Από το περασμένο Σεπτέμβριο, έχουν ενταθεί οι επισκέψεις διεθνών επενδυτικών οίκων στην Αθήνα για συναντήσεις με κορυφαίους κυβερνητικούς και επιχειρηματικούς παράγοντες. Αντικείμενο των επαφών είναι να "σκανάρουν" τις επιδόσεις της Ελλάδας στο μέτωπο των δημοσιονομικών, των επενδύσεων και της ενίσχυσης της ανάπτυξης, αλλά και να προετοιμάσουν τις επενδυτικές τους στρατηγικές για το νέο έτος, έχοντας έντονα στραμμένο το βλέμμα τους στις εντυπωσιακές επιδόσεις των ελληνικών ομολόγων και του Χρηματιστηρίου της Αθήνας.

Παράλληλα, στην παγκόσμια επενδυτική κοινότητα μεταφέρονται μηνύματα των διεθνών αναλυτών για νέες αναβαθμίσεις της πιστοληπτικής αξιολόγησης της Ελλάδας από τους οίκους, για την -μετά από χρόνια- αναβάθμιση του Χρηματιστηρίου Αθηνών για τις αναβαθμίσεις των ελληνικών τραπεζών και για τις θετικές εκθέσεις που εκδίδονται από τα τμήματα μελετών των διεθνών οίκων (εδώ).

Είναι σαφές ότι, η περίπτωση της Ελλάδας προβάλλεται ιδιαίτερα από τα παγκόσμια ΜΜΕ ως μία οικονομία που -επιτέλους- ξεπερνάει μία μακροχρόνια κρίση και επανέρχεται με αξιώσεις στο επενδυτικό προσκήνιο. Αυτή ήταν η βασική εικόνα της χώρας κατά το τελευταίο τρίμηνο του έτους και αυτή θα συνεχίσει να είναι και κατά τους πρώτους μήνες του 2020. Η κατάσταση αυτή δημιουργεί ένα θετικό περιβάλλον για το Χρηματιστήριο της Αθήνας, έτσι ώστε, αν υπάρξουν οι αναμενόμενες θετικές εξελίξεις στην οικονομία, να μπορεί να αποτελέσει έναν πόλο έλξης πολλών επενδυτικών κεφαλαίων.

Οι εξελίξεις, μέχρι στιγμής, ακολουθούν το “θετικό σενάριο” το οποίο, αν υποστηριχθεί από την κατάλληλη οικονομική πολιτική, θα μπορούσε να εξελιχθεί σε μία “ιστορία επιτυχίας” για την ελληνική οικονομία, αλλά και το ελληνικό Χρηματιστήριο.

***

Τα στοιχεία της έρευνας PMI του Δεκεμβρίου υπέδειξαν περαιτέρω βελτίωση των λειτουργικών συνθηκών του μεταποιητικού τομέα στην Ελλάδα. Ο εποχικά προσαρμοσμένος Purchasing Managers’ Index - PMI (Δείκτης Ύπευθύνων Προμηθειών) της IHS Markit για τον τομέα μεταποίησης στην Ελλάδα -ένας σύνθετος δείκτης που έχει σχεδιαστεί για να μετρά την απόδοση της μεταποιητικής οικονομίας- έκλεισε στις 53,9 μονάδες στο τέλος του τελευταίου τριμήνου του 2019, τιμή ελαφρώς χαμηλότερη από τις 54,1 μονάδες του Νοεμβρίου (εδώ).

Η πρόσφατη τιμή υπέδειξε σταθερή βελτίωση της υγείας του τομέα παραγωγής αγαθών και ήταν υψηλότερη από τον μέσο όρο που έχει καταγραφεί κατά τη διάρκεια της τρέχουσας περιόδου συνεχούς αύξησης, η οποία εκτείνεται σε δυόμισι χρόνια.

Μέσα στη διάρκεια του χρόνου, ο δείκτης PMI έχει αποδειχθεί ως ένας ιδιαίτερα σημαντικός και αξιόπιστος “πρόδρομος” δείκτης της οικονομικής δραστηριότητας, ενώ λόγω της δημοφιλίας του παρακολουθείται από το σύνολο της επενδυτικής κοινότητας. Στην παρούσα φάση, ο PMI εξακολουθεί να είναι ανοδικός, δείχνοντας τη συνεχιζόμενη βελτίωση της φάσης που διανύει η ελληνική βιομηχανία. Δείτε τη σχετική ανακοίνωση (εδώ).

***

Σημαντική αποκλιμάκωση της απόδοσης των ελληνικών κρατικών ομολόγων εντός του 2020 προβλέπει η Citi (όπως και ένας μεγάλος αριθμός επενδυτικών οίκων), η οποία κάνει λόγο για φιλοαναπτυξιακή πολιτική της κυβέρνησης και προσήλωση στις μεταρρυθμίσεις ως στοιχεία που συμβάλλουν σε σημαντική μείωση του πολιτικού ρίσκου. Η Citi προβλέπει την υποχώρηση της απόδοσης του ελληνικού 10ετούς θα κυμανθεί κατά μέσο όρο στο 1% το 2020. Συγκεκριμένα, η αμερικανική επενδυτική τράπεζα προβλέπει ότι η απόδοση του 10ετούς θα κινηθεί στο 1,30% στα πρώτο τρίμηνο του 2020, στη συνέχεια θα υποχωρήσει στο 1,10% στο δεύτερο τρίμηνο, ενώ στο τρίτο τρίμηνο θα υποχωρήσει κάτω από το όριο του 1%, και θα κλείσει στο τελευταίο τρίμηνο στο 0,70%. Για το 2021, η Citi προβλέπει ότι το κόστος δανεισμού της Ελλάδας στη δεκαετία θα παραμείνει σταθερό κοντά στο 1%(1,09%) με οριακή άνοδο στο 1,11% το 2022. (εδώ)

***

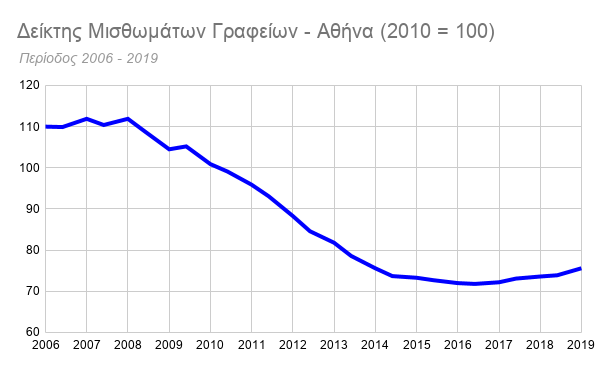

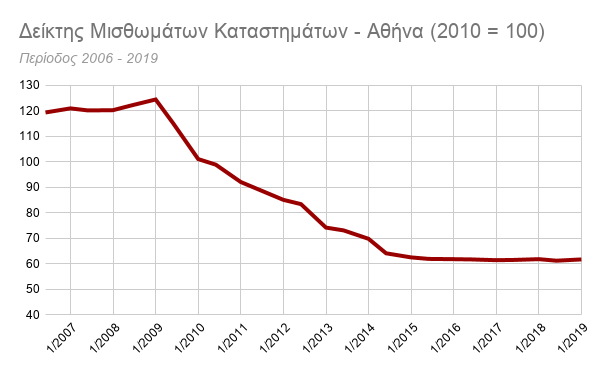

Όπως αναφέρει, σύμφωνα με τα στοιχεία τη ΤτΕ για το τρίτο τρίμηνο, οι ονομαστικές τιμές των διαμερισμάτων αυξήθηκαν κατά 9,1% σε ετήσια βάση με την αναθεωρημένη αύξηση για το πρώτο και το δεύτερο τρίμηνο να τοποθετείται στο 5,3% και 7,5% αντίστοιχα. Το 2018 το ποσοστό αυτό βρισκόταν στο μόλις 1,8%, τονίζει χαρακτηριστικά. Η σημαντικότητα μιας ισχυρής και σταθερής ανατίμηση των τιμών των ακινήτων είναι καθοριστικής σημασίας για τις ελληνικές τράπεζες, όπως τονίζει η Axia, για δύο κυρίως λόγους: Πρώτον, αυξάνει την αξία των εξασφαλίσεων των μη εξυπηρετούμενων ανοιγμάτων (NPEs) (που σήμερα υπολογίζεται σε 50 δισ. ευρώ) και δεύτερον δημιουργεί την ευκαιρία να επανεκτιμηθούν οι παραδοχές για τις τιμές των ακινήτων, κάτι που θα μπορούσε να οδηγήσει στην αναστροφή ή / και τη μείωση του κόστους κινδύνου των τραπεζών (εδώ). Παράλληλα όμως, οι τιμές των ακινήτων αποτελούν έναν σημαντικό δείκτη που δείχνει τη σταδιακή αναθέρμανση του συνόλου της οικονομίας. Δείτε τους δείκτες ακινήτων που υπολογίζει η Τράπεζα της Ελλάδος (εδώ).

Δείτε το διάγραμμα διαδραστικά εδώ.

Δείτε το διάγραμμα διαδραστικά εδώ.

***

Αύξηση του αριθμού των επιχειρήσεων που δραστηριοποιούνται στη χώρα μας καθώς και του αριθμού των μισθωτών εργαζομένων, αλλά μείωση του μέσου μισθού και διατήρηση ενός σημαντικού ποσοστού εργαζομένων σε πολύ χαμηλά μισθολογικά κλιμάκια, είναι τα στοιχεία που συνθέτουν την ελληνική αγορά εργασίας το 2019, σύμφωνα με τα στοιχεία του πληροφοριακού συστήματος Εργάνη. Από τα στοιχεία προκύπτει ότι, κατά το 2019, η απασχόληση αυξήθηκε κατά 78.391 θέσεις εργασίας, οι επιχειρήσεις αυξήθηκαν κατά 7.899, ενώ περισσότεροι από 165.000 εργαζόμενοι μετατοπίστηκαν από τα χαμηλά σε υψηλότερα μισθολογικά κλιμάκια, με αποτέλεσμα σχεδόν ένας στους τρεις να αμείβεται με έως 700 ευρώ. Βέβαια, ο μέσος μισθός μειώθηκε σε 1.046,2 ευρώ μεικτά, έναντι 1.071,9 ευρώ το 2018, γεγονός που δείχνει ότι υπήρξε συμπίεση στα υψηλότερα εισοδήματα (εδώ). Η ανακοίνωση αυτή δείχνει κάτι το οποίο θα πρέπει να αποδεχθούμε ως την “πραγματικότητα μετά την κρίση”. Η απασχόληση θα συνεχίσει να βελτιώνεται και το ποσοστό της ανεργίας θα τείνει να πλησιάσει το 12%, μέσα στην επόμενη τριετία. Όμως, τα εισοδήματα θα παραμένουν συμπιεσμένα. Για ένα αρκετά μεγάλο χρονικό διάστημα -για όσο η ανεργία παραμένει σε υψηλά επίπεδα και η παραγωγικότητα της εργασίας σε χαμηλά- η Ελλάδα θα είναι μία χώρα χαμηλού εργατικού κόστους και θα εξαρτηθεί από την επιτυχία των πολιτικών ανάπτυξης που θα εφαρμοστούν εάν, στο απώτερο μέλλον, θα μπορέσει να υπάρξει μία τάση αύξησης των μέσων αμοιβών.

***

Όπως προκύπτει από την ετήσια έκθεση του ΟΟΣΑ Revenue Statistics, κατά μέσο όρο τα έσοδα του ΟΟΣΑ, διαμορφώθηκαν στο 34,3% του ΑΕΠ έναντι 34,2% το 2017. Στην Ελλάδα ήταν στο 38,7% του ΑΕΠ. Συνολικά σε 15 κράτη μέλη του Οργανισμού μειώθηκαν και σε 19 αυξήθηκαν. Πρωταθλήτρια στα φορολογικά έσοδα είναι σταθερά η Γαλλία. Το 2018 ανήλθαν στο 46,1% του ΑΕΠ. Ακολουθούν η Δανία (44,9%) και το Βέλγιο (44,8%), ενώ την πρώτη πεντάδα συμπληρώνουν ακόμη δύο ευρωπαϊκές χώρες, η Σουηδία (43,9%) και η Φινλανδία (42,7%). Υψηλότερα φορολογικά έσοδα (ως ποσοστό του ΑΕΠ) από την Ελλάδα εμφανίζουν επίσης η Ιταλία, το Λουξεμβούργο και η Νορβηγία, ενώ πολύ κοντά μας είναι η Ολλανδία (38,8%) και η Γερμανία (38,2%) (εδώ).

Θα πρέπει να σημειώσουμε ότι, στο ξεκίνημα της κρίσης (2009-2010), τα φορολογικά έσοδα έφθαναν περίπου στο 31% του ΑΕΠ. Στα χρόνια της κρίσης, μέχρι και σήμερα, τα φορολογικά έσοδα, ως απόλυτο νούμερο (ποσό) παρέμειναν σχετικά σταθερά, ενώ αυξήθηκαν ως ποσοστό του ΑΕΠ, λόγω της πτώσης του ποσού του ΑΕΠ κατά τη διάρκεια αυτών των ετών. Όμως, παρά το γεγονός ότι η Ελλάδα πλησίασε στη φορολόγηση το επίπεδο των “αναπτυγμένων κρατών”, από την ανάλυση των μεγεθών προκύπτει ότι εξακολουθούν να υφίστανται μεγάλες διαφορές στις πηγές των εσόδων της φορολογίας, αφού, λόγω της παραοικονομίας και της φοροδιαφυγής που διατηρούνται σε υψηλά επίπεδα, η φορολόγηση στην Ελλάδα επιβαρύνει τα εισοδήματα και τα περιουσιακά στοιχεία τα οποία δε μπορούν να αποκρυβούν, προκαλώντας με τον τρόπο αυτό σημαντικές αδικίες. Το πρόβλημα της παραοικονομίας εξακολουθεί να είναι ένα από τα κυριότερα -και πλέον κοινωνικά άδικα- της ελληνικής οικονομίας. Διαβάστε την πλήρη έκθεση του OOΣΑ (εδώ).

***

Τα στοιχεία της Τράπεζας της Ελλάδος, δείχνουν ότι οι Έλληνες άρχισαν να εμπιστεύονται και πάλι το τραπεζικό σύστημα, καθώς τα χρήματα που φυλάνε σε στρώματα και σεντούκια το διάστημα Ιανουαρίου – Σεπτεμβρίου μειώθηκαν κατά 6,6 δισ. ευρώ στα 23,4 δισ. ευρώ – στο 12% του ΑΕΠ -από περίπου 30 δισ. ευρώ (16% του ΑΕΠ) που ήταν το αντίστοιχο εννεάμηνο του 2018.Σύμφωνα με την τελευταία ενδιάμεση έκθεση νομισματικής πολιτικής της Τράπεζας της Ελλάδος, η αύξηση των ιδιωτικών καταθέσεων στο ελληνικό τραπεζικό σύστημα το δεκάμηνο του 2019 κατά 5,4 δισ. ευρώ συμβάδισε με καθαρή εισροή χαρτονομισμάτων στις τράπεζες και επαναπατρισμό κεφαλαίων από το εξωτερικό, με αποτέλεσμα το σύνολο των καταθέσεων να ανέλθει στα 139,7 δισ. ευρώ. (εδώ)

***

Στις αποκρατικοποιήσεις των ΔΕΠΑ Υποδομών και Εμπορίας, των Ελληνικών Πετρελαίων και του Διεθνούς Αεροδρομίου Αθηνών δίνει βάρος η διοίκηση του ΤΑΙΠΕΔ, προκειμένου να πετύχει το στόχο των εσόδων ύψους 2,4 δισ. ευρώ από ιδιωτικοποιήσεις το 2020.Σε εξέλιξη είναι η διαγωνιστική διαδικασία για την πώληση του 100% της ΔΕΠΑ Υποδομών, με τη σχετική προθεσμία εκδήλωσης ενδιαφέροντος να λήγει στις 14 Φεβρουαρίου 2020. Οι εκτιμήσεις της διοίκησης του Ταμείου είναι πως θα υπάρχει μεγάλη συμμετοχή. Τέλος του Ιανουαρίου του 2020 θα ανακοινωθεί η πρόσκληση εκδήλωσης ενδιαφέροντος για την πώληση του 65% της ΔΕΠΑ Εμπορίας. Υπενθυμίζεται ότι το 35% της εταιρίας ανήκει στα Ελληνικά Πετρέλαια. (εδώ)

***

Ανάκαμψη του εγχώριου κατασκευαστικού κλάδου καθώς και αύξηση της ζήτησης των οικιστικών και εμπορικών ακινήτων προβλέπει η πρόσφατη έρευνα της Deloitte, Global M&A Construction Monitor. Σύμφωνα με την έρευνα, ο κατασκευαστικός κλάδος στην Ελλάδα αναμένεται να ανακάμψει κατά την περίοδο 2018-2022, με εκτιμώμενο σύνθετο ετήσιο ρυθμό ανάπτυξης 4,7% από -2,4% για την περίοδο 2013 - 2017 (εδώ). Δείτε την πλήρη έκθεση εδώ.

***

Εκτίναξη του όγκου των οικοδομικών αδειών στην περιοχή της Αττικής καταγράφεται το τελευταίο διάστημα, καθώς μεγάλος αριθμός κατασκευαστικών εταιρειών έχει ξεκινήσει να επαναδραστηριοποιείται στην αγορά κατοικίας, κυρίως λόγω της υψηλής ζήτησης αγοραστών από το εξωτερικό και δευτερευόντως ως αποτέλεσμα της μεγαλύτερης κινητικότητας και από κάποιους Έλληνες αγοραστές. Σύμφωνα με τα στοιχεία που ανακοίνωσε το Δεκέμβριο η Ελληνική Στατιστική Αρχή, για το εννεάμηνο Ιανουαρίου - Σεπτεμβρίου, έχει καταγραφεί κατά 18,5% στον αριθμό των αδειών, κατά 47,5% στην επιφάνεια και κατά 45,4% στον όγκο. Σε επίπεδο συνόλου της επικράτειας, η συνολική οικοδομική δραστηριότητα εμφανίζει αύξηση κατά 7,9% στον αριθμό των οικοδομικών αδειών, κατά 5,4% στην επιφάνεια και κατά 8,8% στον όγκο, σε σχέση με το αντίστοιχο εννεάμηνο του έτους 2018.

Θα πρέπει να είμαστε προσεκτικοί και να μην πιστέψουμε ότι μπορούμε και πάλι να συνδέσουμε την ανάπτυξη της ελληνικής οικονομίας με την ανάπτυξη του οικοδομικού τομέα, τουλάχιστον με τη μορφή που αυτός αναπτύχθηκε στις προηγούμενες δεκαετίες. Ο λόγος είναι προφανής: η μείωση του πληθυσμού περιορίζει τις οικιστικές ανάγκες της χώρας. Παράλληλα, είναι αμφισβητήσιμο εάν οι τράπεζες θα μπορέσουν, μετά την εμπειρία των “κόκκινων” δανείων, να επαναλάβουν την πλημμυρίδα στεγαστικών δανείων προς άτομα που είναι αμφίβολο εάν θα μπορέσουν ποτέ να τα αποπληρώσουν. Το επίκεντρο της ανάπτυξης του οικοδομικού τομέα θα πρέπει να είναι τα τουριστικά ακίνητα και οι αναπλάσεις παλαιότερων οικοδομημάτων και βεβαίως, τα έργα υποδομής. Τα κεφάλαια -τα οποία άλλωστε βρίσκονται σε στενότητα- θα πρέπει να κατευθύνονται προς υγιείς μορφές επενδύσεων που μπορούν να δημιουργήσουν νέο εισόδημα και όχι μία καινούργια “φούσκα”.

***

Μπορεί η ελληνική οικονομία να ανακάμπτει, αργούν όμως να επουλωθούν οι πληγές της κρίσης. Η κατανάλωση των ελληνικών νοικοκυριών παραμένει σε επίπεδα κατώτερα του μέσου όρου της Ε.Ε., όπως και το πραγματικό κατά κεφαλήν ΑΕΠ. Σύμφωνα με έρευνα της Eurostat, σε Ελλάδα, Σλοβενία, Πολωνία, Εσθονία, Σλοβακία και Ρουμανία η κατανάλωση των νοικοκυριών ήταν μεταξύ 20% και 30% κάτω το κοινοτικού μέσου όρου (εδώ). Δείτε το δελτίο της Eurostat εδώ.

***

Γιατί τόσο “βάρος” στην οικονομία;

Γιατί, κάθε φορά, αφιερώνουμε σελίδες του περιοδικού στην οικονομία; Το κάνουμε, επειδή η πορεία του Χρηματιστηρίου είναι μία ευθεία και άμεση αντανάκλαση της πορείας της οικονομίας! Όταν η οικονομία εξελίσσεται θετικά και το Χρηματιστήριο εξελίσσεται θετικά, μαζί της. Το διαπιστώσαμε στα χρόνια της κρίσης. Οι εταιρίες, λίγο έως πολύ, δεν είχαν σοβαρά προβλήματα. Το πρόβλημα το είχε η ελληνική οικονομία, που με τη βύθισή της παρέσυρε και τις εισηγμένες εταιρίες στο βυθό. Θέλουμε να εκπαιδεύσουμε τους αναγνώστες μας να σκέφτονται όπως σκέφτεται και ένας (καλός) αναλυτής. Να μάθουν να εντοπίζουν τα σημαντικά. Και, με τον τρόπο αυτόν, να έχουν τη δική τους (ορθή) αίσθηση για την πορεία της οικονομίας και το πώς αυτή στέκεται μέσα στο χώρο και το χρόνο.

Σχολιάστε το άρθρο