Επιφυλακτική η Goldman Sachs για τις ελληνικές τράπεζες - Γιατί "κόβει" τις τιμές-στόχους

Της Ελευθερίας Κούρταλη

Στα τέσσερα βήματα στην πορεία προς την ολοκλήρωση της Ευρωπαϊκής Τραπεζικής Ένωσης (EBU) τα οποία πρότεινε πρόσφατα το γερμανικό υπουργείο οικονομικών αναφέρεται σε νέα της έκθεση η Goldman Sachs και ειδικά σε αυτό που αφορά την ανάγκη για τα κράτη - μέλη και τους τραπεζικούς κλάδους τους να μειώσουν τους ακαθάριστους δείκτες NPE στο 5% (και τους καθαρούς δείκτες NPE στο 2,5%) πριν από το 2024. Όπως σημειώνει, σε μία ενδιάμεση έκθεση (που αναμένεται την άνοιξη του 2020) θα αξιολογηθεί εάν έχει επιτευχθεί επαρκής μείωση του κινδύνου. Αυτή η πρόταση, όπως επισημαίνει η Goldman Sachs αναμένεται να θέσει την Ελλάδα και τις ελληνικές τράπεζες στο επίκεντρο λόγω και της μεγάλης πρόκλησης που αντιμετωπίζει ο κλάδος σε ό,τι αφορά τη μείωση των κόκκινων δανείων.

Κατά την άποψη της G.S. οι γερμανικές προτάσεις για τα NPEs δεν αποτελούν εμπόδιο για τις τράπεζες του πυρήνα της ευρωζώνης. Για τις ιταλικές τράπεζες (ακαθάριστος δείκτης NPE στο 8%, στο α' εξάμηνο του 2019), ο σημερινός ρυθμός μείωσης των NPE (-20% σε ετήσια βάση στο α' εξάμηνο του 2019 και του 2018) δείχνει ότι είναι σε καλό δρόμο για την ικανοποίηση των απαιτήσεων αυτών.

Για τις ελληνικές τράπεζες (ακαθάριστος δείκτης NPEs το 39%), ωστόσο, αυτά τα "εμπόδια" που θέτει η γερμανική πρόταση παραμένουν μια σημαντική πρόκληση.

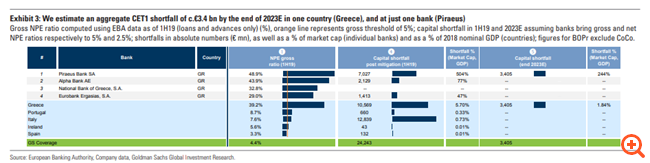

Με βάση την ανάλυση της G.S. το οργανικό "κτίσιμο" κεφαλαίων και ο ρυθμός της μείωσης των NPEs θα αφήσει τις περισσότερες τράπεζες της ευρωζώνης σε καλή θέση για να επιτύχουν αυτούς τους στόχους. Ωστόσο, για τις ελληνικές τράπεζες, μέχρι το τέλος του 2023, η G.S. βλέπει πως θα υπάρξει ένα κεφαλαιακό κενό ύψους περίπου 3,4 δισ. ευρώ (περίπου 1,8% του ΑΕΠ) το οποίο ωστόσο αφορά μόνο μία τράπεζα, την Τράπεζα Πειραιώς.

H Goldman Sachs αναφέρει ότι με μεγάλους και λάθος αποτιμημένους κινδύνους εκτέλεσης, κατά την άποψή της, οι ελληνικές τράπεζες σημείωσαν τις καλύτερες επιδόσεις σε σχέση με τους υπόλοιπους ευρωπαϊκούς τραπεζικούς κλάδους από τον Ιανουάριο του 2019, χάρη στους εξής παράγοντες: (1) τις βελτιωμένες οικονομικές προσδοκίες για την Ελλάδα, (2) μια πιο δυναμική δευτερογενή αγορά NPE και (3) τις προσδοκίες μιας συστημικής λύσης η οποία δεν θα προκαλέσει dilution στους μετόχους.

Μετά το ισχυρό re-rating που έχει σημειωθεί, εκτιμά ότι οι ελληνικές τράπεζες (εκτιμώμενος δείκτης P/TBV στο 0.2x-0.5x το 2023) διαπραγματεύονται σαν να έχουν ήδη πιάσει τους στόχους του 2021 για τους ακαθάριστους δείκτες NPE, χωρίς να υπάρχει κίνδυνος εκτέλεσης. Ωστόσο, η ανάλυση της G.S δείχνει πως τα σχέδια μείωσης των κινδύνων που εφαρμόζουν οι ελληνικές τράπεζες αντιμετωπίζουν τους υψηλότερους κινδύνους εκτέλεσης στον ευρωπαϊκό κλάδο.

Οι τιμές-στόχοι

Έτσι η G.S. προχωρά στην υποβάθμιση της Τράπεζας Πειραιώς σε sell από neutral, ενώ διατηρεί τη σύσταση Buy για την Alpha Bank, και μειώνει τις τιμές-στόχους κατά 15% σε μέσο όρο και για τις τέσσερις συστημικές τράπεζες (από -32% για την Πειραιώς έως το -3% για την ΕΤΕ). Όπως επισημαίνει, αυτή η κίνησή της αντανακλά: (1) τις χαμηλότερες προβλέψεις για τον δείκτη ROTE μέχρι το 2023, (2) τη μεγαλύτερη πρόκληση στον κεφαλαιακό δείκτη CET1 και (3) την αναθεώρηση του κόστους ιδίων κεφαλαίων.

Ο λόγος της υποβάθμισης της Πειραιώς έχει να κάνει με το γεγονός ότι η G.S. βλέπει υψηλό κίνδυνο dilution, τόσο σε ελληνικό όσο και σε ευρωπαϊκό πλαίσιο, ενώ εκτιμά ότι η αποτίμησή της είναι πολύ ακριβή. Διατηρεί τη σύσταση αγοράς για την Alpha Bank λόγω της μη-απαιτητικής αποτίμησης που έχει σε σχέση με τον υπόλοιπο ελληνικό κλάδο. Παράλληλα διατηρεί τη στάση neutral σε Eurobank και Εθνική.

Έτσι η νέα τιμή στόχος για την Πειραιώς είναι το 1,85 ευρώ από 2,72 ευρώ πριν (στο 42% το περιθώριο πτώσης σε σχέση με την τρέχουσα τιμή της στο ταμπλό), για την Alpha Bank τα 2,13 ευρώ από 2,38 ευρώ πριν (βλέπει περιθώριο ανόδου 18,9% ), για την Eurobank το 0,82 ευρώ από 0,94 πριν (περιθώριο ανόδου 1,5%) και για την ΕΤΕ τα 2,60 ευρώ από 2,68 ευρώ πριν (περιθώριο πτώσης 10,9%).

Πηγή: www.capital.gr

- Νέοι πόροι €23 εκατ. για τη μείωση της μακροχρόνιας ανεργίας

- Στροφή προς τον χρυσό, φόβοι για ευρύτερη σύγκρουση

- Στο 18% η άνοδος του χρυσού σε δυο μήνες

- Φόβοι για νέο ράλι στο πετρέλαιο προς τα 100 δολ.

- ΗΠΑ: Άνοιξε η αυλαία των εταιρικών αποτελεσμάτων – Τι δείχνουν οι πρώτες ανακοινώσεις των τραπεζών της Wall Street

- Alpha Bank για τιμές πετρελαίου: Παράγοντες ζήτησης, προσφοράς και γεωπολιτικοί κίνδυνοι

- Goldman Sachs: Στο κυνήγι του «American Dream» η Ευρώπη - Συστήνει αγορές σε τράπεζες και ενέργεια

- Εντυπωσιακή -και μάλλον απρόβλεπτη- άνοδος της αγοράς - Τί ανέβασε την αγορά σήμερα;

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Εντυπωσιακή -και μάλλον απρόβλεπτη- άνοδος της αγοράς - Τί ανέβασε την αγορά σήμερα;

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

Σχολιάστε το άρθρο