Ως πότε θα πληρώνει η Ελλάδα τα χρέη του κορωνοϊού

Θα χρειαστεί να περάσουν τουλάχιστον δέκα χρόνια για να αποπληρώσει η Ελλάδα τα χρέη που θα αφήσει πίσω της η πανδημία, και αυτό στο καλό σενάριο, εφόσον τα επιτόκια και το κόστος δανεισμού παραμείνουν στα σημερινά, εξαιρετικά χαμηλά επίπεδα. Αυτό είναι το συμπέρασμα τελευταίας ανάλυσης της ING, που έρχεται να προστεθεί στις προειδοποιήσεις του Institute of International Finance (IIF), για το τσουνάμι χρεών που θα αφήσει πίσω του ο κορωνοϊός.

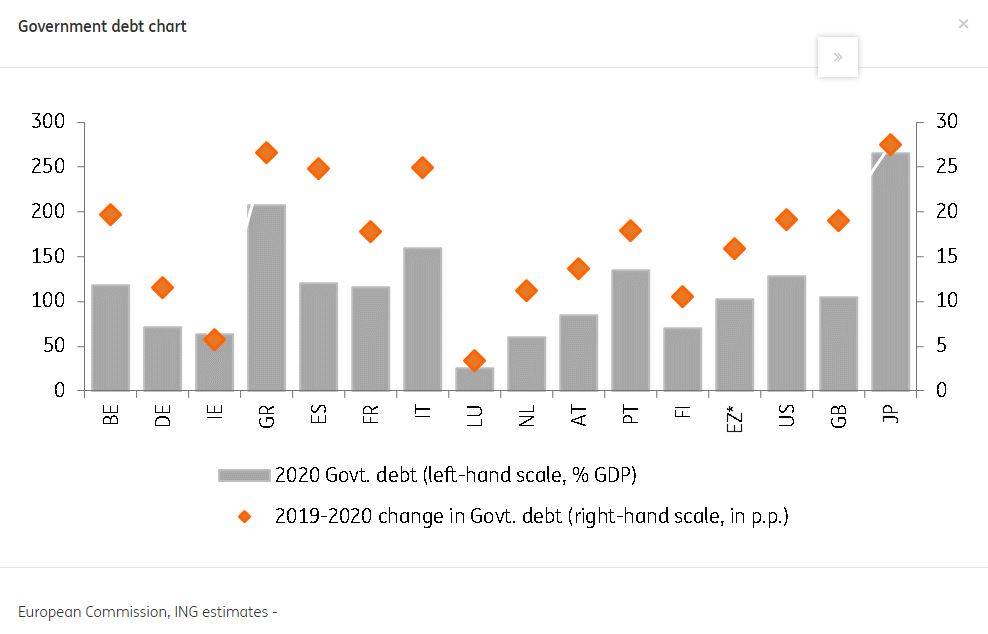

Σύμφωνα με τους υπολογισμούς του IIF, 15 τρισεκατομμύρια νέων χρεών δημιουργήθηκαν από τις αρχές του έτους, με αποτέλεσμα το συνολικό ύψος του χρέους (κρατικού, επιχειρηματικού και ιδιωτικού) παγκοσμίως να προβλέπεται ότι θα φτάσει έως τα τέλη του έτους στα 277 τρισ. δολάρια ή στο 365% του παγκόσμιου ΑΕΠ.

Η ING προβλέπει ότι τα δημόσια χρέη στην Ευρωζώνη θα αυξηθούν φέτος κατά 15 ποσοστιαίες μονάδες του ΑΕΠ, κάτι που σημαίνει ότι θα ξεπεράσουν το 100% του ΑΕΠ. Η Ελλάδα είναι ανάμεσα στις χώρες που θα επιβαρυνθούν περισσότερο, καθώς όπως η Ιταλία και η Ισπανία, θα εμφανίσει αύξηση του δείκτη χρέους/ΑΕΠ άνω των 25 ποσοστιαίων μονάδων.

Πραγματικά, τα στοιχεία του κρατικού προϋπολογισμού που κατατέθηκε στη Βουλή πριν από λίγες ημέρες επιβεβαιώνουν ότι το δημόσιο χρέος θα σπάσει φέτος το φράγμα του 200%. Για την ακρίβεια, αναμένεται να αυξηθεί στο 208,9% του ΑΕΠ, από 180,5% που ήταν πέρυσι και να πέσει στο 199,6% του ΑΕΠ το 2021.

«Αναγκαίο κακό» η αύξηση του χρέους

Όπως εξηγεί η ING αλλά και οι περισσότερες αναλύσεις που ασχολούνται με το θέμα, η αύξηση των χρεών είναι μεν ανησυχητική, είναι όμως πολύ καλύτερη από την εναλλακτική, που θα ήταν μία ακόμα βαθύτερη ύφεση και ένα κύμα από χρεοκοπίες και ανέργους.

«Αυτή ήταν σίγουρα η σωστή απάντηση στην πανδημία και το μοναδικό θέμα συζήτησης θα πρέπει να είναι εάν οι κυβερνήσεις έπρεπε να κάνουν περισσότερα, όχι λιγότερα». Ιωάννης Σώκος, Deutsche Bank.

Τα μεγάλα προγράμματα δημοσιονομικών μέτρων που εφαρμόστηκαν στην Ελλάδα και σε όλη την Ευρώπη θα επιτρέψουν στις οικονομίες να ανακάμψουν μόλις τελειώσει η πανδημία και αποτρέπουν μία πιο μόνιμη ζημιά, εξηγεί ο Ιωάννης Σώκος, διευθυντής ανάλυσης ομολόγων της Deutsche Bank, μιλώντας στο moneyreview.gr. Εάν λάβει κανείς υπόψη του και τη νομισματική διευκόλυνση που παρέχει η Ευρωπαϊκή Κεντρική Τράπεζα, η οποία επιτρέπει στις κυβερνήσεις να δανειστούν από τις αγορές με ιστορικά χαμηλό κόστος, τότε «αυτή ήταν σίγουρα η σωστή απάντηση στην πανδημία και το μοναδικό θέμα συζήτησης θα πρέπει να είναι εάν οι κυβερνήσεις έπρεπε να κάνουν περισσότερα, όχι λιγότερα», τονίζει ο αναλυτής.

«Ένας σημαντικός παράγοντας τον οποίο πρέπει να λάβουμε υπόψη μας είναι το τι οδήγησε σε αυτή την αύξηση των δεικτών του χρέους ως προς το ΑΕΠ. Και για όλες τις χώρες, αυτό οφείλεται σε ένα συνδυασμό της τεράστιας πτώσης του ΑΕΠ και της αύξησης των δημοσιονομικών δαπανών. Αυτές οι δημοσιονομικές δαπάνες έχουν περιορίσει τις πιέσεις στην ανάπτυξη, με τελικό στόχο να επιτρέψουν στην οικονομία να ανακάμψει όσο το δυνατόν γρηγορότερα, μόλις η πανδημία τελειώσει, δηλαδή να αποτρέψουν τη μόνιμη ζημιά στην οικονομία», εξηγεί ο κ. Σώκος. «Βλέπουμε ενδείξεις αυτής της ανάκαμψης στο τρίτο τρίμηνο, με τις περισσότερες χώρες να ξεπερνούν τις προσδοκίες για την ανάπτυξή τους, ωστόσο το δεύτερο κύμα της πανδημίας έχει αλλάξει τη μορφή της ανάκαμψης από το σχήμα «V» σε αυτό που ελπίζουμε ότι θα είναι ένα σχήμα «W». Η κατάσταση θα ήταν πολύ χειρότερη εάν οι χώρες δεν είχαν απαντήσει με μεγάλα πακέτα δημοσιονομικών μέτρων, καθώς η ανεργία θα είχε αυξηθεί πολύ υψηλότερα, οι χρεοκοπίες θα ήταν πολύ περισσότερες και το σοκ για την ανάπτυξη θα ήταν πολύ πιο αρνητικό», προσθέτει.

Η αλήθεια πίσω από το 200%

Άλλωστε, για να δει κανείς την πραγματική εικόνα του χρέους, θα πρέπει να κοιτάξει πιο βαθιά από το νούμερο του 200%.«Δεν υπάρχει αμφιβολία ότι η πανδημία θα οδηγήσει σε άλμα των δεικτών χρέους/ΑΕΠ, όχι μόνο στην Ελλάδα, αλλά διεθνώς. Και επίσης δεν υπάρχει αμφιβολία ότι ένα χρέος στο 200% του ΑΕΠ είναι αρκετά υψηλό για να κάνει κάποιους επενδυτές επιφυλακτικούς. Όμως, το χρέος/ΑΕΠ είναι μόνο ένας στατικός -και κατά την άποψή μου ατελής- τρόπος για να εκτιμήσει κανείς τη βιωσιμότητα του χρέους μιας χώρας», εξηγεί ο κ. Σώκος. «Αυτό που έχει περισσότερη σημασία είναι η δομή αυτού του χρέους, δηλαδή το επιτόκιο χρηματοδότησης και το προφίλ ωρίμανσης. Όταν ενσωματώσουμε αυτές τις μεταβλητές στη διαδικασία σκέψης μας, γίνεται σαφές ότι η Ελλάδα είχε την ευκαιρία να χρηματοδοτήσει το πακέτο δημοσιονομικών μέτρων της –την απάντηση στην πανδημία- με ιστορικά χαμηλά επιτόκια και σε σχετικά μακρινές ωριμάνσεις. Και βέβαια, ένα μεγάλο μέρος του ελληνικού χρέους οφείλεται προς τους πιστωτές του επίσημου τομέα, όχι τους ιδιώτες επενδυτές».

«Μία ισχυρή στρατηγική ανάπτυξης θα ήταν το καλύτερο χαρτί που μπορεί να παίξει η Ελλάδα για να επικοινωνήσει με αξιόπιστο τρόπο ένα μεσοπρόθεσμο σχέδιο για τη μείωση της αναλογίας του χρέους/ΑΕΠ». Marco Protopapa, JP Morgan.

«Ένα τόσο υψηλό επίπεδο χρέους αποτελεί εξ ορισμού μία εστία ανησυχίας και αφήνει ελάχιστα περιθώρια για λάθη στην κυβέρνηση. Ωστόσο, το περιβάλλον των εξαιρετικά χαμηλών επιτοκίων που θα διατηρηθεί για καιρό, η παρουσία της Ευρωπαϊκής Κεντρικής Τράπεζας στις αγορές, η μακρά περίοδος ωρίμανσης του ελληνικού χρέους (έπειτα από τη συμφωνία με τους πιστωτές), οι μεγάλες επιδοτήσεις που παρέχει το ευρωπαϊκό Ταμείο Ανάκαμψης, σε συνδυασμό με μία γενικευμένη αύξηση των επιπέδων των χρεών σε όλες τις ανεπτυγμένες αγορές, είναι ισχυροί ελαφρυντικοί παράγοντες», συμφωνεί και ο Marco Protopapa, οικονομολόγος της JP Morgan. «Μία ισχυρή στρατηγική ανάπτυξης θα ήταν το καλύτερο χαρτί που μπορεί να παίξει η Ελλάδα για να επικοινωνήσει με αξιόπιστο τρόπο ένα μεσοπρόθεσμο σχέδιο για τη μείωση της αναλογίας του χρέους/ΑΕΠ», αναφέρει ο οικονομολόγος του αμερικανικού επενδυτικού οίκου, μιλώντας στο moneyreview.gr.

Πότε θα αποπληρωθούν τα χρέη της πανδημίας

Η εμπειρία της προηγούμενης κρίσης αποδεικνύει ότι η μείωση των χρεών δεν είναι μία εύκολη υπόθεση. Όπως θυμίζει στην ανάλυσή της η ING, το δημόσιο χρέος των χωρών της Ευρωζώνης διαμορφωνόταν στο 65,9% του ΑΕΠ το 2007, πριν «χτυπήσει» η παγκόσμια χρηματοοικονομική κρίση, αλλά άγγιζε το 93% του ΑΕΠ πέντε χρόνια αργότερα. Έως το τέλος του 2019, είχε πέσει μόνο στο 87% του ΑΕΠ.

Σύμφωνα με το κεντρικό σενάριο της ING, η Ελλάδα θα αποπληρώνει τα χρέη του κορωνοϊού έως το 2030.

Με βάση το «stress test» που «έτρεξε» η ING, ακόμα και εάν η Ευρωζώνη επιστρέψει στα δημοσιονομικά ισοζύγια και τους ρυθμούς ανάπτυξης του 2018 και του 2019, θα χρειαστεί να φτάσουμε στο 2029 για να επιστρέψουν τα χρέη στα προ κρίσης επίπεδα. Με βάση αυτό το σενάριο, η Ελλάδα θα μπορέσει να αποπληρώσει τα χρέη της πανδημίας το 2030.

Ο κ. Protopapa της JP Morgan εκφράζει μια κάπως πιο αισιόδοξη άποψη. «Κατά την άποψή μας, το ελληνικό δημόσιο χρέος θα μπορούσε να επιστρέψει στα προ-πανδημίας επίπεδα από τα τέλη του 2024, με βάση ένα πολύ αισιόδοξο σενάριο που προϋποθέτει διατηρήσιμη ανάπτυξη στη μετά-κορωνοϊού εποχή καθώς και βοήθεια από το μεγάλης έκτασης ευρωπαϊκό Ταμείο Ανάκαμψης», λέει στο moneyreview.gr.

Παρόμοιες είναι και οι προβλέψεις της Moody’s. Ο οίκος αξιολόγησης, που εξέπληξε πρόσφατα με την αναβάθμιση της πιστοληπτικής ικανότητας της Ελλάδας, προβλέπει ότι το ελληνικό χρέος θα αρχίσει να υποχωρεί από το 2021 και θα φτάσει στο 172% του ΑΕΠ έως τα τέλη του 2024.

Όλα αυτά, βέβαια, προϋποθέτουν την παραμονή των επιτοκίων στα σημερινά, πολύ χαμηλά επίπεδα. Σε ένα υποθετικό σενάριο, όπου η ΕΚΤ θα αυξήσει τα επιτόκια, οδηγώντας σε αύξηση των αποδόσεων των ομολόγων της τάξης των 200 μονάδων βάσης, η ING υπολογίζει ότι το ελληνικό χρέος θα αυξηθεί στο 222,8% του ΑΕΠ έως το 2030.

Πάντως, ο Ιωάννης Σώκος της Deutsche Bank επισημαίνει ότι ο δείκτης που ενδιαφέρει περισσότερο τους επενδυτές δεν είναι εκείνος του χρέους, αλλά αυτός του ΑΕΠ. Άλλωστε, η ισχυρή παρουσία της ΕΚΤ στις αγορές ομολόγων απομακρύνει τις όποιες ανησυχίες για την ώρα. «Το χρέος έχει πάντα περισσότερα χαρακτηριστικά «κληρονομιάς», επομένως θα χρειαστεί περισσότερος καιρός για να επιστρέψει στα προ-πανδημίας επίπεδα. Όμως, γνωρίζουμε επίσης ότι η ΕΚΤ έχει απορροφήσει ένα μεγάλο μέρος αυτού του επιπλέον χρέους, και γνωρίζουμε τη δέσμευσή της να επανεπενδύει, επομένως αυτό δεν θα είναι θέμα στο μέλλον. Η πρόκληση θα παρουσιαστεί όταν η ΕΚΤ θα αποφασίσει να σταματήσει να μετακυλίει το χρέος αυτό, να επιτρέψει δηλαδή στον ισολογισμό της να συρρικνωθεί, αλλά αυτό θα γίνει σε πολλά χρόνια από τώρα», εξηγεί ο κ. Σώκος.

Πραγματικά, και ο Marco Protopapa της JP Morgan συμφωνεί ότι ο βασικός παράγοντας που θα μπορούσε να τρομάξει τις αγορές θα ήταν εάν οι policymakers αποσύρουν πρόωρα τα νομισματικά και δημοσιονομικά μέτρα που έχουν υποσχεθεί τουλάχιστον για το 2021.

Υπάρχει περίπτωση να επιστρέψει η λιτότητα;

Οι δημοσιονομικοί κανόνες της Ευρωζώνης δεν πρόκειται να ισχύσουν τουλάχιστον μέχρι το ΑΕΠ να επιστρέψει στα προ πανδημίας επίπεδα, εκτιμά ο Ιωάννης Σώκος της Deutsche Bank. «Αυτή τη στιγμή, βρισκόμαστε στη φάση όπου η Κομισιόν ενθαρρύνει τις χώρες να αναλάβουν περισσότερα χρέη, ειδικά μέσω των επιδοτήσεων και των δανείων του προγράμματος του ευρωπαϊκού Ταμείου Ανάκαμψης. Μου φαίνεται πολύ απίθανο ότι η ίδια η Κομισιόν θα πάει στις χώρες-μέλη σε 2 ή 3 χρόνια και θα ζητήσει λιτότητα, εξαιτίας αυτών των δανείων που έλαβαν. Πιστεύω ότι πρέπει ακόμα να γίνει κάποια δουλειά, όπως για παράδειγμα στον τρόπο με τον οποίο οι δημόσιες επενδύσεις ή οι επενδύσεις σε πράσινες υποδομές θα εξαιρούνται από τους δημοσιονομικούς κανόνες, και αυτό θα κάνει τις χώρες πιο άνετες στο να χρησιμοποιήσουν αυτούς τους πόρους», σημειώνει ο αναλυτής. «Φυσικά, κάθε χώρα θα πρέπει να το μελετήσει και να διασφαλίσει πως όταν τελειώσει η πανδημία, η δημοσιονομική δυναμική της θα επιστέψει σε ένα βιώσιμο μονοπάτι, αλλά αυτό έχει να κάνει περισσότερο με την αξιοποίηση των χρημάτων αυτών με έναν παραγωγικό και εποικοδομητικό τρόπο καθώς και με την επίτευξη των αναγκαίων διαρθρωτικών μεταρρυθμίσεων, παρά με τη μείωση των μισθών και των συντάξεων», καταλήγει ο κ. Σώκος.

Πηγή: moneyreview.gr

- Μείωση του ελληνικού δημόσιου χρέους στο 158,8% του ΑΕΠ το 2024 - Πρωτογενές πλεόνασμα 2,1%

- Χατζηδάκης: Ανάπτυξη με υψηλότερους ρυθμούς από την Ευρωζώνη και το 2025

- ΔΝΤ: Στο 2% η ανάπτυξη της Ελλάδας το 2024 – Θα παραμείνουν οι πιέσεις του πληθωρισμού

- ΕΛΣΤΑΤ: Αύξηση 9,7% στον τζίρο των επιχειρήσεων τον Φεβρουάριο

- ΤτΕ: Απαισιόδοξα τα ελληνικά νοικοκυριά για την πορεία του πληθωρισμού

- Προϋπολογισμός: Πλεόνασμα ύψους 2,95 δισ. ευρώ το πρώτο τρίμηνο

- Ερευνα για «καρτέλ» σε ψηφιακά έργα – Στο στόχαστρο δέκα εταιρείες

- LAMDA Development: Εμφάνιση κερδών, μετά από την αναπροσαρμογή της αξίας των ακινήτων - Η ασάφεια των οικονομικών μεγεθών

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- LAMDA Development: Εμφάνιση κερδών, μετά από την αναπροσαρμογή της αξίας των ακινήτων - Η ασάφεια των οικονομικών μεγεθών

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

Σχολιάστε το άρθρο