Χαρτοφυλάκιο Απολύτου Συστήματος: Απολογισμός (και διδάγματα) περιόδου 26/2/2019 - 9/12/2020 - ΜΕΡΟΣ Α'

Λόγω μεγέθους, ο Απολογισμός της δραστηριότητας των χαρτοφυλακίων του Απόλυτου Συστήματος διαιρέθηκε σε δύο τμήματα. Το πρώτο τμήμα βρίσκεται στην παρούσα σελίδα. Το δεύτερο μέρος (ΜΕΡΟΣ Β') δημοσιεύεται εδώ.

Μετά την ολοκλήρωση της ανάγνωσης του παρόντος κειμένου, παρακαλούμε μεταβείτε στο Β' Μέρος - Χαρτοφυλάκια Σταθερών Μηνιαίων Καταβολών κεφαλαίου.

Απολογισμός Περιόδου:

Α' μέρος: Χαρτοφυλάκια εφάπαξ καταβολής κεφαλαίου

Πριν από μερικούς μήνες, μετά την ξαφνική πτώση της αγοράς κατά τους μήνες Φεβρουάριο και Μάρτιο, προχωρήσαμε σε μία πολύ σοβαρή τροποποίηση των κανόνων λειτουργίας του “απολύτου συστήματος”.

Αποφασίσαμε να επιτρέπεται η είσοδος στην αγορά, με περιορισμένο κεφάλαιο (50% του συνόλου), στις περιπτώσεις που, κατά τη διάρκεια μιας πτωτικής φάσης, μετά από σχηματισμό διαφοράς ύψους -60% μεταξύ της καμπύλης του Γενικού Δείκτη και της καμπύλης του Κινητού Μέσου Όρου 200 ημερών (ο υπολογισμός γίνεται με την τιμή του ΓΔ), επιτυγχάνεται Υψηλό Κλείσιμο 20 ημερών (Υ20).

Αυτό το κάναμε με σκοπό να μπορούμε να εκμεταλλευόμαστε τις χαμηλές τιμές που σχηματίζονται μετά από πολύ μεγάλες αιφνίδιες πτώσεις (μία τέτοια πτώση σημειώθηκε στην περίοδο 20 Φεβρουαρίου - 20 Μαρτίου 2020, στο ξέσπασμα της πανδημίας του κορωνοϊού). Τις περιπτώσεις παρόμοιων πτώσεων της αγοράς, τις χαρακτηρίσαμε ως “ακραίες”. Περισσότερα για τους κανόνες που μεταβάλαμε, μπορείτε να δείτε εδώ. Περισσότερα για τις περιπτώσεις ακραίων πτώσεων της αγοράς και το σχηματισμό “ακραίων” τιμών, μπορείτε να διαβάσετε σε πρόσφατη μελέτη μας (εδώ).

Μεταξύ των άλλων, από τη μελέτη αυτή προκύπτουν δύο βασικά συμπεράσματα: α) Οι περιπτώσεις ακραίων πτώσεων (με τον τρόπο που τις ορίσαμε παραπάνω και στο άρθρο που σας παραπέμπουμε) είναι πολύ σπάνια φαινόμενα. Κατά την περίοδο λειτουργίας του Γενικού Δείκτη (1988 έως σήμερα), υπήρξαν μόλις 5 περιπτώσεις. β) Σε όλες τις περιπτώσεις, πλην μίας, μετά από ακραίες πτώσεις, οι τιμές κινήθηκαν ανοδικά -και υπάρχει μάι λογική που συμβαίνει αυτό.

Ορισμοί:

Η δημιουργία του νέου κανόνα και του “διαφορετικού” σήματος εισόδου και εξόδου, έχει προκαλέσει σύγχυση στην ονομασία των σημάτων του “απόλυτου συστήματος” και των χαρτοφυλακίων του. Στο προηγούμενο τεύχος είχαμε κάνει μία αναφορά στις νέες ονομασίες, αλλά νομίζουμε ότι θα πρέπει να τις ορίσουμε και “επίσημα”, ώστε να μην υπάρχει πλέον σύγχυση και η παρακολούθηση των κειμένων να γίνει ευκολότερη.

Όταν αναφερόμαστε σε σήματα εισόδου και εξόδου του “απόλυτου συστήματος, τότε ορίζουμε:

α) Ως “κύριο σήμα”, το κλασικό σήμα του συστήματος. Όταν ο Γενικός Δείκτης διασπά ανοδικά (από κάτω προς τα πάνω) τον ΚΜΟ-200, τότε έχουμε “κύριο σήμα εισόδου”. Όταν ο Γενικός Δείκτης διασπά πτωτικά (από πάνω προς τα κάτω) τον ΚΜΟ-200, τότε έχουμε “κύριο σήμα εξόδου”.

β) Ως “δευτερεύον σήμα”, το σήμα που προκύπτει όταν ο ΓΔ σχηματίζει νέο Υψηλό κλείσιμο 20 ημερών (Υ20), αφού πρώτα έχει καταγραφεί απόκλιση -60% ή μεγαλύτερη (μεταξύ των καμπυλών του ΓΔ και του ΚΜΟ-200), ενώ στη συνέχεια είναι πιθανό να σχηματίσει νέο Χαμηλό κλείσιμο 20 ημερών (Χ20). Όταν επιτυγχάνεται νέο Υ20, δηλαδή σήμα εισόδου, ονομάζουμε το σήμα αυτό ως “δευτερεύον σήμα εισόδου”. Όταν, ενόσω βρισκόμαστε εντός αγοράς, σχηματίζεται νέο Χ20, αυτό είναι ένα σήμα εξόδου και το ονομάζουμε ως “δευτερεύον σήμα εξόδου”.

Όταν αναφερόμαστε στο Χαρτοφυλάκιο (εφάπαξ καταβολής) που πραγματοποιεί τις πράξεις, τότε ορίζουμε:

α) Ως “Κλασικό χαρτοφυλάκιο εφάπαξ καταβολής - 100%”, ονομάζουμε το κλασικό και γνωστό χαρτοφυλάκιο του “απόλυτου συστήματος”, το οποίο, όταν κινείται (είτε στις αγορές, είτε στις πωλήσεις), κινείται με το σύνολο του χαρτοφυλακίου του (100%).

β) Ως “Σύνθετο χαρτοφυλάκιο εφάπαξ καταβολής - 50%”, ονομάζουμε το νέου τύπου χαρτοφυλάκιο, το οποίο προέκυψε μετά τις μεταβολές του κανονισμού, την άνοιξη του 2020. Αυτό το χαρτοφυλάκιο, κάνει “σύνθετες” πράξεις. Δηλαδή, αγοράζει με το 50% του κεφαλαίου του, όταν έχει υπάρξει απόκλιση μεταξύ των καμπυλών ΓΔ και ΚΜΟ-200 κατά -60% και επιτυγχάνεται νέο Υ20 του ΓΔ, ενώ πουλά όταν η τιμή του ΓΔ σχματίσει νέο Χ20.

Η επίδραση της αλλαγής του κανονισμού επί των πράξεων αγοράς:

Το ζήτημα που θέλουμε να εξετάσουμε είναι το εάν οι μεταβολές στους κανόνες λειτουργίας του χαρτοφυλακίου επέδρασαν στην εξέλιξη του χαρτοφυλακίου, προς ποιά κατεύθυνση επέδρασαν και πόσο επέδρασαν. Ας εξετάσουμε τις περιπτώσεις:

α) Κλασικό χαρτοφυλάκιο εφάπαξ καταβολής - 100%

Εάν δεν είχε υπάρξει μεταβολή στους κανόνες της λειτουργίας του Χαρτοφυλακίου, αυτό, θα είχε πραγματοποιήσει έξοδο από την αγορά στις 24/2/2020 (πτωτική διάσπαση του ΚΜΟ-200 από τον πίπτοντα (ή καλύτερα “καταρρέοντα” στην περίπτωση αυτή) Γενικό Δείκτη, στις 818,35 μονάδες. Θα παρέμενε έξω από την αγορά, μέχρι την 16/11/2020 και το σχηματισμό νέου σήματος εισόδου (ανοδική διάσπαση του ΚΜΟ-200 από τον ταχύτατα ανερχόμενο Γενικό Δείκτη), στις 691,36 μονάδες.

Δηλαδή, θα είχε βγει στις 818,35 μονάδες και θα είχε ξαναμπεί στην αγορά, στις 691,36. Καθόλου άσχημα θα μπορούσε κάποιος να πει, αφού θα είχε αποφύγει όλη την οικονομική και ψυχολογική ταλαιπωρία 9 μηνών και θα έμπαινε και πάλι στην αγορά με το Γενικό Δείκτη κατά -15,52% χαμηλότερα (ο υπολογισμός με βάση την τιμή του ΓΔ στις 24/2/2020). Αν υποθέσουμε ότι αγόραζε τις ίδιες μετοχές που είχε όταν “βγήκε” από την αγορά, η μεταβολή στις τιμές τους, έχει ως εξής: ΑΛΦΑ (από € 1,535 στις 24/2/2020, σε € 0,722 στις 16/11/2020), ΕΧΑΕ (από € 4,35 στις 24/2/2020, σε € 3,10 στις 16/11/2020), ΦΡΛΚ (από € 5,20 στις 24/2/2020, σε € 3,90 στις 16/11/2020), ΜΥΤΙΛ (από € 7,98 στις 24/2/2020, σε € 10,15 στις 16/11/2020) (Σημείωση: Στη νέα σύνθεση του χαρτοφυλακίου μας, δεν επιλέξαμε τη Μυτιληναίος, αλλά τη ΔΕΗ, την οποία διακρατήσαμε έως την 30/11/2020, αλλάζοντάς την στη συνέχεια με την ΑΛΦΑ - δείτε επεξηγήσεις εδώ).

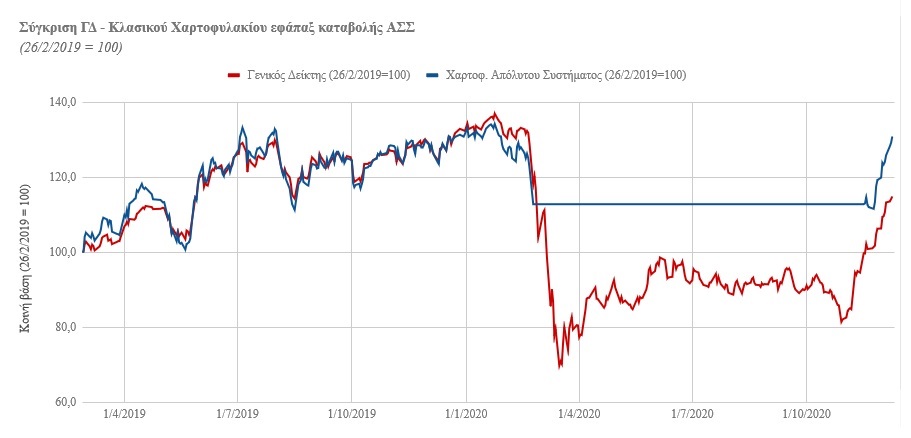

Η εικόνα της κίνησης του χαρτοφυλακίου, σε σχέση με το Γενικό Δείκτη, εμφανίζεται στο Διάγραμμα 1. Στο διάγραμμα αυτό, εμφανίζεται η “ευθεία γραμμή”, που απεικονίζει την διατήρηση στάσιμης αποτίμησης του χαρτοφυλακίου, αφού αυτό παρέμενε εκτός αγοράς.

β) Σύνθετο χαρτοφυλάκιο εφάπαξ καταβολής - 50%

Με βάση τις μεταβολές που αποφασίστηκαν, κατά το παραπάνω διάστημα, το Σύνθετο χαρτοφυλάκιο (αποκαλούμε, εν συντομία έτσι, το Σύνθετο χαρτοφυλάκιο εφάπαξ καταβολής - 50%) πραγματοποίησε τρεις επιπλέον πράξεις.

Κατ’ αρχάς θέλουμε να σχολιάσουμε τον αριθμό των πράξεων. Όσοι έχουν διαβάσει το βιβλίο “Το Απόλυτο Σύστημα Συναλλαγών - Ο Κινητός Μέσος Όρος 200) επί του οποίου βασίζεται η λειτουργία του χαρτοφυλακίου, θα γνωρίζουν ότι, επιθυμία και στόχος μας ήταν η εύρεση ενός συστήματος συναλλαγών, το οποίο θα περιόριζε δραματικά τον αριθμό των πράξεων. Και, στην απλή μορφή του, το “απόλυτο σύστημα συναλλαγών” όντως είχε περιορισμένο αριθμό πράξεων -περίπου 1,1 ανά έτος, αριθμός ο οποίος είναι ανεκτός. Βέβαια, πρέπει να επισημάνουμε ότι πρόκειται περί μέσου όρου. Και στο αρχικά εξετασθέν διάστημα των ετών 1995-2016, υπήρχαν έτη με 3 ή και 4 πράξεις, αλλά και έτη (όπως στην περίοδο 2000 - 2003) χωρίς κάποια πράξη.

Αποφασίσαμε να αποδεχτούμε τη μεταβολή στον τρόπο πραγματοποίησης “έκτακτων” πράξεων (με το 50% του κεφαλαίου) για το λόγο ότι, τα φαινόμενα δημιουργίας “ακραίων” τμών (όπως τις έχουμε περιγράψει παραπάνω) είναι σχετικά σπάνια και θα αργήσουμε αρκετά να τα ξαναδούμε. Συνεπώς, η μεταβολή του κανόνα, σε μακροχρόνιο επίπεδο, θα επηρεάσει ανοδικά τον αριθμό των πραγματοποιούμενων πράξεων, αλλά όχι σημαντικά. Απλά, το 2020, ήταν μία “έκτακτη” χρονιά.

Με βάση τις μεταβολές της άνοιξης, το Σύνθετο Χαρτοφυλάκιο, πραγματοποίησε 3 επιπλέον πράξεις, σε περιπτώσεις που, αφού η απόσταση μεταξύ των καμπυλών του ΓΔ και του ΚΜΟ-200 πήρε τιμή μεγαλύτερη από -60% (στην πραγματικότητα, η διαφορά έφτασε και μέχρι -77,67%, στις 16/3/2020), στη συνέχεια πέτυχε νέο υψηλό κλείσιμο 20 ημερών (Υ20). Οι πράξεις γίνονταν με το 50% του κεφαλαίου. Παράλληλα, πραγματοποίησε και μία “είσοδο στην αγορά”, στις 9/11/2020. Όμως, στις 16/11/2020, υπήρξε “κύριο σήμα” εισόδου και συνεπώς, αγοράσαμε και με το υπόλοιπο 50% του κεφαλαίου.

Σημειώνουμε ότι η έξοδος (πωλήσεις) πραγματοποιούνταν όταν ο Γενικός Δείκτης σχημάτιζε νέο χαμηλό κλείσιμο 20 ημερών (Χ20). Οι πράξεις ήταν οι εξής:

1) Είσοδος στις 8/4/2020, με ΓΔ στις 609,09 μονάδες. Έξοδος στις 13/5/2020, με ΓΔ στις 590,84 μονάδες. Το παράδοξο όμως στην πράξη αυτή είναι ότι, ενώ σε επίπεδο Γενικού Δείκτη “χάσαμε”, σε επίπεδο χαρτοφυλακίου, υπήρξε κέρδος, αφού οι μετοχές που αγοράσαμε κινήθηκαν (ως σύνολο) καλύτερα από τον ΓΔ. Το κέρδος του χαρτοφυλακίου στην πράξη αυτή, υπήρξε 3,04% (δείτε τα στοιχεία των πράξεων εδώ).

2) Είσοδος στις 27/5/2020, με ΓΔ στις 660,30 μονάδες. Έξοδος στις 26/6/2020, με ΓΔ στις 641,95 μονάδες. Και στην περίπτωση αυτή, το χαρτοφυλάκιο πέτυχε κέρδος +1,63%, ενώ ο ΓΔ υποχώρησε κατά 2,78%.

3) Είσοδος στις 19/8/2020, με ΓΔ στις 646,27 μονάδες. Έξοδος στις 22/9/2020, με ΓΔ στις 624,27 μονάδες. Ο ΓΔ έχασε -3,35%, ενώ το χαρτοφυλάκιο πέτυχε κέρδος 4,27%.

4) Είσοδός μας στις 9/11/2020, με το ΓΔ στις 655,50 μονάδες. Δεν υπήρξε έξοδος, αφού στις 16/11/2020, δόθηκε “κανονικό” και πλήρες σήμα εισόδου και έτσι, ενισχύθηκαν οι θέσεις μας, με το υπόλοιπο 50% του κεφαλαίου, που παρέμενε ανενεργό.

Θέλουμε να κάνουμε μία παρατήρηση: Το γεγονός ότι και στις 3 έκτακτες εισόδους μας, τελικά ο ΓΔ υφίστατο απώλειες, είναι ένα στοιχείο το οποίο μας προβληματίζει, άσχετα του εάν τελικά το χαρτοφυλάκιο πετύχαινε κέρδη. Βεβαίως, υπάρχει μία λογική σ’ αυτό αφού, όταν ο ΓΔ έχει υποχωρήσει τόσο πολύ, πάντα υπάρχει ένας μεγάλος αριθμός μετοχών που έχει “πιεστεί” τόσο πολύ, ώστε, στη βραχυχρόνια αυτή ανοδική κίνηση, κινείται “επιθετικότερα” του Γενικού Δείκτη, ώστε τελικά να προκύπτουν κέρδη. Όμως, σε κάθε περίπτωση είναι ένα “επικίνδυνο” σημείο (βέβαια, το ρίσκο είναι πολύ μικρό, αφού ακόμη και εάν υπάρξουν ζημιές, αυτές θα είναι χαμηλές) το οποίο μας προβληματίζει και θα πρέπει να το μελετήσουμε καλύτερα.

Η μελέτη βέβαια δε θα πρέπει να γίνει προς την κατεύθυνση του Γενικού Δείκτη, αλλά προς την κατεύθυνση των μετοχών. Θα πρέπει, να δημιουργείται ένας πίνακας, με μετοχές που θα μπορούσαν να αποδώσουν καλύτερα σε τέτοιες περιπτώσεις. Μέχρι στιγμής, κινηθήκαμε εμπειρικά -και δεν αποτύχαμε. Όμως, εκτιμούμε ότι θα πρέπει να κινούμαστε περισσότερο “θεσμικά” στη βάση κανόνων. Είναι ένα ζήτημα που θα το ερευνήσουμε. Όμως, δεν είναι του παρόντος. Σκεφτόμαστε όμως, κάποια στιγμή στο επόμενο δίμηνο, να δημοσιεύσουμε μία μελέτη πάνω στο θέμα: “Οι κατάλληλες μετοχές, στην κατάλληλη φάση”.

Άσχετα από την πορεία του Γενικού Δείκτη, το τελικό αποτέλεσμα ήταν ότι, ενώ μετά την έξοδο της 24/2/2020, η αποτίμηση του αρχικού χαρτοφυλακίου μας έφτανε στα € 11.282,49, πριν από την κατά 100% είσοδό μας, στις 16/11/2020, μετά τις πράξεις που κάναμε στο ενδιάμεσο, από τα “δευτερεύοντα σήματα”, είχε αυξηθεί σε € 12.578,97.

Πρόκειται για μία απόδοση κατά 11,50% (με βάση υπολογισμού, το κεφάλαιό μας στις 24/2/2020), η οποία δεν είναι αμελητέα. Μάλιστα, το ποσό που κερδίσαμε, έρχεται να προστεθεί στο υπάρχον και να μπει σ’ αυτή τη διαδικασία του “αναδιπλασιασμού”, αφού δημιούργησε μία υψηλότερη κεφαλαιακή βάση που -ευχόμαστε ότι- θα πετύχει ακόμη υψηλότερα κέρδη στην ανοδική περίοδο που διανύουμε.

Η εικόνα της κίνησης του Σύνθετου χαρτοφυλακίου, μετά την μεταβολή του κανονισμού, σε σχέση με το Γενικό Δείκτη, εμφανίζεται στο Διάγραμμα 2. Στο διάγραμμα αυτό (το Σύνθετο χαρτοφυλάκιο είναι με τη μπλε καμπύλη), παρατηρούμε τα διαστήματα “εισόδου” του χαρτοφυλακίου εντός της αγοράς και τα διαστήματα που παρέμενε εκτός (τμήματα της καμπύλης χωρίς διακυμάνσεις). Έτσι, παρατηρούμε ότι, με τις “μικρές” εισόδους και εξόδους, το Σύνθετο χαρτοφυλάκιο αύξανε την αποτίμησή του και, σταδιακά, μεγάλωνε τη διαφορά του από το Γενικό Δείκτη.

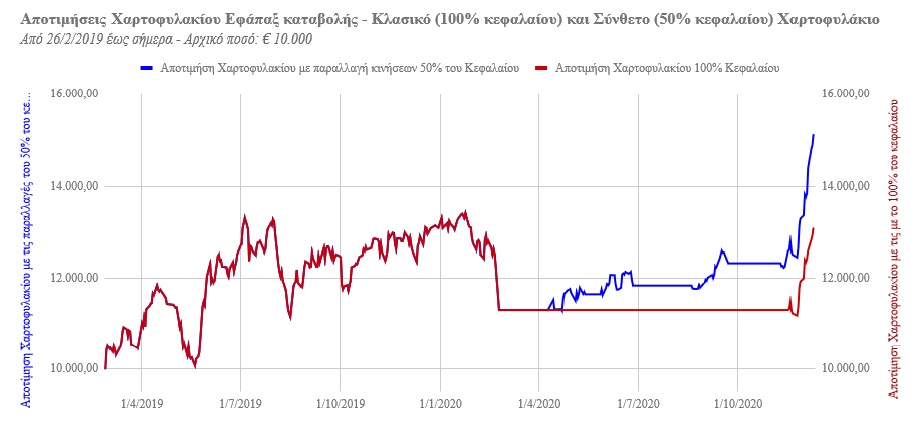

Το παρακάτω Διάγραμμα 3, μας δείχνει την πορεία των δύο παραλλαγών του Χαρτοφυλακίου (διαφορά μεταξύ “Κλασικού” και “Σύνθετου” χαρτοφυλακίου), σε καθημερινή βάση και τη μεταξύ τους διαφορά.

Μέχρι και την 8η Απριλίου, δεν υπάρχει καμία διαφοροποίηση, αφού, για πρώτη φορά, εφαρμόσαμε τον κανόνα των “έκτακτων αγορών μέχρι 50%”, στο σήμα (Υ20) της ημέρας εκείνης. Από το σημείο εκείνο, υπάρχει διαφοροποίηση, η οποία, στην εξέλιξη του χρόνου γίνεται σημαντική.

Στα χαρτοφυλάκια, υπάρχει κάτι σημαντικό, μέσα στη διάσταση του χρόνου, το οποίο, όταν το συνειδητοποιούμε και αντιλαμβανόμαστε το μηχανισμό του, αλλάζουμε εντελώς αντίληψη για τη θεώρηση της επενδυτικής στρατηγικής και τί είδους επενδυτές επιθυμούμε να είμαστε.

Οι μικρές διαφορές που σχηματίζονται, μέσα στη διάσταση του χρόνου, εξελίσσονται σε πολύ μεγαλύτερες και καταλήγουν να είναι τεράστιες. Αυτό συμβαίνει επειδή, κάθε μικρό ποσό που κερδίζουμε, προστίθεται στο ήδη συσσωρευμένο κεφάλαιο. Στη συνέχεια, στην επόμενη θετική πράξη, το κέρδος (και η απόδοση σε ποσοστό), θα υπολογίζεται στο νέο (αυξημένο) κεφάλαιό μας και συνεπώς, σε νομισματικούς όρους (δηλαδή “πόσα ευρώ κερδίσαμε”) θα είναι αυξημένο. Το νέο (αυξημένο) κέρδος, θα προστίθεται στο προηγούμενο κεφάλαιό μας και το επόμενο κέρδος θα είναι ακόμη υψηλότερο. Όταν αυτή η διαδικασία εξελιχθεί με επιτυχία μέσα στα χρόνια, τότε, τα νούμερα ανεβαίνουν με απίστευτο ρυθμό, όταν τα συγκρίνουμε με το αρχικό μας κεφάλαιο.

Δείτε το διάγραμμα 3:

Από το διάγραμμα αυτό, βλέπουμε το πώς, μία διαφοροποίηση που ξεκίνησε ως μικρή και αμελητέα, μέσα στην εξέλιξη του χρόνου, καθώς προστέθηκαν νέα κέρδη (από τις χαμηλά κερδοφόρες πράξεις μας), έδωσε μία πολύ σημαντική διαφορά μεταξύ των δύο χαρτοφυλακίων:

α) Το “Κλασικό χαρτοφυλάκιο” που βασιζόταν στον παλαιό κανόνα, των εισόδων με 100% μόνον όταν υπήρχε διάσπαση του ΚΜΟ-200 από τον ΓΔ και παράλληλη εμφάνιση νέου Υ20 (παραλλαγή ΚΜΟ200 - ΥΧ20 του “απολύτου συστήματος”), στο διάστημα από 26/2/2019 μέχρι και την 9/12/2020, από τις αρχικές € 10.000, έφθασε στα € 13.085,66, δηλαδή, είχε απόδοση +30,09% (έναντι απόδοσης +14,89% του Γενικού Δείκτη).

Ούτως ή άλλως, πρόκειται για μία αξιοπρεπή και καθόλου ευκαταφρόνητη απόδοση, η οποία απέχει πάρα πολύ από τις “πτωχές” αποδόσεις των Αμοιβαίων Κεφαλαίων, ή τις αποτυχημένες αποδόσεις των περισσότερων τμημάτων private banking των τραπεζών.

β) Το “Σύνθετο χαρτοφυλάκιο” που βασίστηκε στο καινούργιο κανόνα, της -υπό όρους που έχουμε εξηγήσει- αγοράς με το 50% του κεφαλαίου, στο ίδιο διάστημα, έφτασε να έχει αποτίμηση € 15.142,03. Δηλαδή, απόδοση 51,42% από την 26/2/2020.

Η διαφορά του β’ χαρτοφυλακίου (με έκτακτες αγορές 50%) σε σχέση με το αρχικό και κανονικό χαρτοφυλάκιο του “απόλυτου συστήματος”, είναι € 2.056,37. Είναι μία διαφορά εκπληκτική, η οποία επιτεύχθηκε με τρεις μικρές πράξεις, με 50% του κεφαλαίου, σε διάστημα μόλις 8 μηνών (από τον Απρίλιο του 2020).

Συνεπώς, σ’ αυτό τον πρώτο απολογισμό της έκτακτης μεταβολής των κανόνων που πραγματοποιήσαμε, μετά από πολύ σκέψη, τον περασμένο Μάρτιο, νιώθουμε ευτυχείς που πήραμε το ρίσκο να την υλοποιήσουμε.

Στο επόμενο τμήμα, όταν εξετάζουμε την εξέλιξη του χαρτοφυλακίου “σταθερών μηνιαίων καταβολών”, θα δούμε ακόμη πιο έντονα τις μεταβολές που δημιουργούνται, που θέτουν τις βάσεις για εξαιρετικά μεγάλα κέρδη στα επόμενα χρόνια.

Η αποφυγή των ζημιογόνων πράξεων

Από όλα τα παραπάνω προκύπτει ότι, ο πιο σημαντικός παράγοντας επιτυχίας στην επίτευξη μίας διαχρονικά καλύτερης απόδοσης στο -συνολικό και διαχρονικό- χαρτοφυλάκιό μας, είναι η αποφυγή ζημιογόνων πράξεων. Όταν μειώνεται το χαρτοφυλάκιό μας, δε χάνει μόνο σε εκείνη τη συγκεκριμένη φάση. Χάνει και τα κέρδη που θα μπορούσαν να δημιουργηθούν, μέσα στα χρόνια, από το ποσό που χάθηκε. Πρέπει, με κάθε τρόπο, είτε να αποφεύγουμε, είτε να μειώνουμε τις ζημιές -αφού τελικά, οι ζημιές, σε ορισμένες περιπτώσεις, είναι αναπόφευκτες.

Είναι όμως αναπόφευκτες; Μία από τις εκπλήξεις που νιώσαμε, από την εξέλιξη του χαρτοφυλακίου μετά την τροποποίηση του κανόνα αγορών, είναι ότι, ο νέος κανόνας, μας οδήγησε σε τρεις πράξεις, οι οποίες σε επίπεδο Γενικού Δείκτη, ήταν όλες ζημιογόνες, ενώ σε επίπεδο κίνησης και αποτίμησης του χαρτοφυλακίου, ήταν κερδοφόρες. (Δείτε εδώ τις κινήσεις της περιόδου).

Από την εμπειρία αυτή, μπορούμε να καταλήξουμε στο συμπέρασμα ότι, οι ζημιές βέβαια δε μπορεί να είναι αναπόφευκτες. Μπορούμε όμως να τις περιορίσουμε σε σημαντικό βαθμό, όταν:

α) Λειτουργούμε σε ένα σύστημα που προκαλεί “σήματα εξόδου”, όχι γρήγορα, αλλά σωστά. Το “γρήγορα” δεν είναι πάντα καλό, επειδή μπορεί να μας βγάζει έξω, ενώ μετά η αγορά συνεχίζει έντονα ανοδικά. Το “σωστά” αναζητούμε. Και μέχρι στιγμής, το “απόλυτο σύστημα” τα πηγαίνει καλά. Όταν “βγαίνουμε” σωστά από την αγορά, προστατευόμαστε από τις πολύ μεγάλες ζημιές.

β) Έχουμε καλή γνώση των μετοχών. Αυτό σημαίνει να γνωρίζουμε για ποιά “εποχή” είναι η κάθε μετοχή. Άλλες μετοχές είναι κατάλληλες όταν η αγορά έχει μεγάλο ρίσκο, αλλά το “σύστημα” μας διατηρεί εντός της αγοράς και άλλες είναι κατάλληλες σε φάσεις που αγορά κινείται έντονα ανοδικά. Αυτό μας φέρνει σε ένα άλλο ζήτημα, με το οποίο ασχολούμαστε σε άλλο μέρος του περιοδικού: Να δημιουργούμε μία λίστα μετοχών με τις οποίες θα ασχολούμαστε, κατά κύριο λόγο.

Τέλος, η θετική απόδοση του χαρτοφυλακίου σε τρεις περιπτώσεις εισόδου, ενώ, στο ίδιο διάστημα, ο Γενικός Δείκτης εμφάνισε (μικρές) ζημιές, μας λέει και κάτι άλλο πολύ σημαντικό, σε σχέση με τη λειτουργία του “απολύτου συστήματος”: Δεν είναι μόνον η επιλογή της χρονικής περιόδου εισόδου και εξόδου από την αγορά σημαντική, αλλά είναι και η κατάλληλη επιλογή μετοχών. Βεβαίως, μέσα από τη λογική του “όλες οι βάρκες ανεβαίνουν στην πλημμυρίδα και όλες υποχωρούν στην αμπώτιδα”, η επιτυχία στη διαχείριση του χαρτοφυλακίου μας, θα εξαρτάται κυρίως από τη σωστή επιλογή του χρόνου (timing) και κατά δεύτερο από τη σωστή επιλογή μετοχών.

Συμπεράσματα

Κατά την εξεταζόμενη περίοδο και τον πρώτο “απολογισμό” μας προς εσάς, δηλαδή από την πρώτη “κύρια” είσοδό του στην αγορά, στις 26/2/2020, έως και σήμερα (9/12/2020), η απόδοση του χαρτοφυλακίου υπήρξε αρκετά ικανοποιητική (δε λέμε πολύ καλή, επειδή εκτιμούμε ότι όλες οι μετοχές δεν απέδωσαν το αναμενόμενο και θα μπορούσε να είχε υπάρξει πολύ υψηλότερη απόδοση) και η συμπεριφορά του άριστη (με την έννοια ότι δεν εμφάνισε ποτέ του ζημιά, ενώ μας προφύλαξε από πολύ δύσκολες καταστάσεις).

Η αλλαγή στους κανόνες που πραγματοποιήσαμε στο μήνα Μάρτιο και που ξεκινήσαμε να εφαρμόζουμε από τις 8/4/2020, ήταν απόλυτα πετυχημένη και έδωσε μεγάλη και ουσιαστική διαφορά στην απόδοση του χαρτοφυλακίου και μεγάλη ώθηση για το μέλλον.

Γιάννης Σιάτρας

Παρακαλούμε, συνεχίστε την ανάγνωση στο Β' μέρος του Απολογισμού (εδώ).

![]()

Σχολιάστε το άρθρο