Να γιατί οι χρηματιστηριακές επενδύσεις στην Κίνα, πάντα θα έχουν μεγαλύτερο ρίσκο!

Όταν ο Jack Ma, ιδρυτής και ιδιοκτήτης της Alibaba, στα τέλη του περασμένου Οκτωβρίου, μιλούσε σε συνέδριο στο Χονγκ Κονγκ, σχετικά με την επικείμενη δημόσια εγγραφή του χρηματοοικονομικού κολοσσού “Ant Group”, πριν κατηγορήσει τις κινεζικές αρχές για αποτυχία τους στον εκσυγχρονισμό του τραπεζικού συστήματος της Κίνας το οποίο -όπως ανέφερε- εξακολουθεί να έχει τη νοοτροπία του “ενεχυροδανειστή”, όφειλε να γνωρίζει ότι ζει και δραστηριοποιείται σε μία ανελεύθερη χώρα και ότι, τα όσα έλεγε, θα προκαλούσαν αντιδράσεις. Ίσως βέβαια, ο κ. Ma, να πίστευε ότι, είχε αποκτήσει τόσο μεγάλη εμπορική και οικονομική ισχύ, ώστε ουσιαστικά να βρίσκεται στο “απυρόβλητο”, ή ότι όντας ένας από τους πιο μεγάλους, πλούσιους και πετυχημένους επιχειρηματίες του κόσμου, ουδείς θα τολμούσε να του αντιπαρατεθεί, διαταράσσοντας έτσι τη λειτουργία του μεγαλύτερου ηλεκτρονικού εμπορικού καταστήματος της Κίνας και την εξέλιξη του χρηματοοικονομικού κολοσσού του.

Η αντίδραση των κινεζικών αρχών ήταν άμεση. Αρχικά, ακύρωσαν τη δημόσια εγγραφή της “Ant Group” -η οποία θα έφτανε στα 37 δισεκατομμύρια δολάρια και θα ήταν η μεγαλύτερη που είχε γίνει ποτέ. Στη συνέχεια ζήτησαν την αναδιάρθρωση της λειτουργίας και των τμημάτων της εταιρίας, ενώ άρχισαν να “ερευνούν” ακόμη και την Alibaba για την περίπτωση άσκησης αντιμονοπωλιακών πρακτικών. Ο δε κ. Ma, ένας άνθρωπος που αγαπούσε τις ομιλίες και τις δημόσιες εμφανίσεις, δεν έχει πραγματοποιήσει δημόσια εμφάνιση, από την ημέρα της ομιλίας του στο Χονγκ Κονγκ.

Ο κ. Ma, έκανε λάθος εκτίμηση. Όπως, λάθος εκτίμηση, είχαν κάνει και άλλοι ανερχόμενοι κινέζοι επιχειρηματίες, που άσκησαν κριτική στο καθεστώς και τελικά εξαφανίστηκαν από το πρόσωπο της γης για αρκετούς μήνες, πριν γίνει γνωστό ότι βρίσκονταν σε κάποια φυλακή της αχανούς χώρας, εκτείοντας ποινές για φοροδιαφυγή ή άλλα οικονομικά σκάνδαλα, ενώ οι εταιρίες τους ρήμαζαν. Σε μία -σχετικά αντίστοιχη- περίπτωση, σε μία άλλη μη δημοκρατική χώρα, τη Ρωσία, όλοι θυμόμαστε την λάθος εκτίμηση που, σε παλαιότερα χρόνια, είχαν κάνει αρκετοί ρώσοι ολιγάρχες που αντιπαρατέθηκαν ή απείλησαν την εξουσία του Πούτιν, για να βρεθούν, με βαριές κατηγορίες στις ρωσικές φυλακές ή δηλητηριασμένοι και δολοφονημένοι σε διάφορα μέρη της γης, όπου είχαν διαφύγει.

Το κινεζικό καθεστώς αρέσκεται στην ύπαρξη χαρισματικών και επικοινωνιακών επιχειρηματιών, αφού, μέσω αυτών, δείχνει προς τα έξω μία εικόνα δυναμικού και προοδευτικού κράτους, υπονοώντας ότι δεν υφίστανται περιορισμοί που εμποδίζουν την οικονομική ανέλιξη. Μάλιστα, το καθεστώς, υποστήριξε την άνοδο εταιριών όπως η Alibaba, η Ant Group, η Tencent και Baidu, μέσω του περιορισμού της ελευθερίας στις επιχειρηματικές κινήσεις των μεγάλων αμερικανικών ανταγωνιστών τους. Οι εταιρίες αυτές είναι απαραίτητες, και στην Κίνα, για την ανάπτυξη της κοινωνικής αλληλεπίδρασης, της ψυχαγωγίας, του εμπορίου, του χρηματοοικονομικού περιβάλλοντος και τόσων άλλων τομέων.

Όμως, υπάρχουν όρια τα οποία δε μπορούν να ξεπεραστούν. Τα όρια αυτά είναι τα σημεία που οι επιχειρήσεις και οι επιχειρηματίες μεγαλώνουν τόσο πολύ και οικονομικά, αλλά και γεωγραφικά, ώστε να φτάσουν να θεωρούνται ως απειλή για την μονοκρατορία και την παντοδυναμία του καθεστώτος. Και όταν κάποιος πλησιάζει τα όρια, το καθεστώς επεμβαίνει και τον περιορίζει. Έτσι γίνεται πάντα στα απολυταρχικά καθεστώτα.

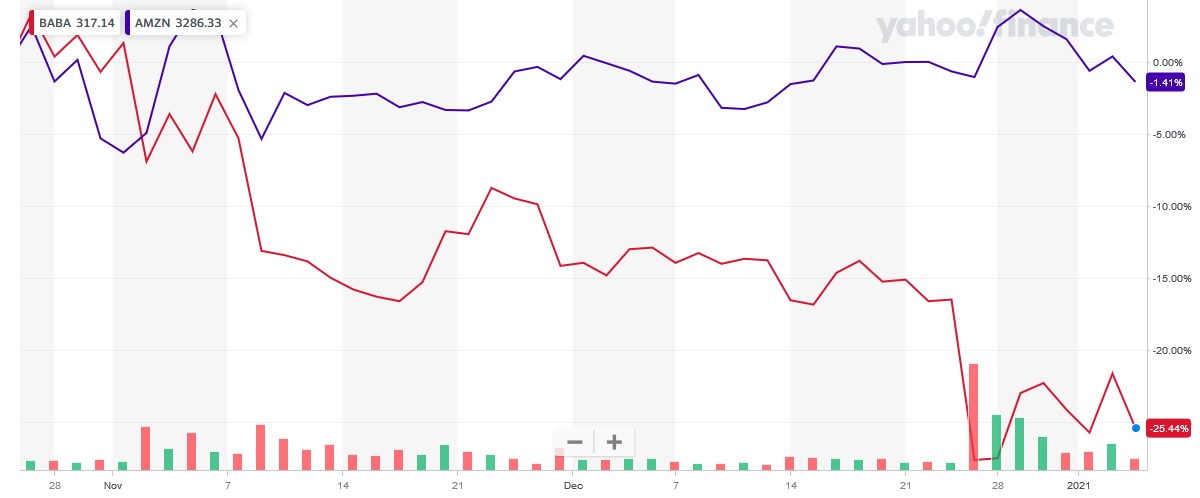

Δείτε την εξέλιξη των μετοχών της Alibaba (BABA) και της (ομοειδούς αμερικανικής) Amazon (AMZN) από τον περασμένο Οκτώβριο έως και σήμερα (6/1/2021) - (διάγραμμα 1):

Πριν μερικούς μήνες, ετοιμάζαμε ένα αφιέρωμα για τις χρηματιστηριακές αγορές της Κίνας. Πάντα πιστεύαμε (αναφορές γι’ αυτό το ζήτημα κάναμε από το 2003, στην προηγούμενη περίοδο έκδοσης του X&A) ότι η Κίνα είναι η μεγάλη δύναμη που έρχεται και που θα κατακλύσει και θα κατακυριεύσει τα πάντα. Όμως, το ακυρώσαμε αιφνιδίως, όταν πληροφορηθήκαμε την αναστολή της δημόσιας εγγραφής του “Ant Group” του κ. Ma.

Εκτίμησή μας ήταν ότι, η Κίνα, πέραν από τη βιομηχανική “ατμομηχανή” του κόσμου, θα εξελιχθεί και σε τεχνολογική “ατμομηχανή” και ίσως και σε χρηματοοικονομική. Ουδείς αμφιβάλλει για το πρώτο. Η Κίνα, είναι ήδη η μεγάλη βιομηχανική δύναμη της υφηλίου. Εξακολουθεί να γίνεται “μάχη” για το δεύτερο. Όμως, δεν έχει τόση σημασία αν η Κίνα γίνει η πρώτη δύναμη στην τεχνολογία ή στις νέες εφαρμογές. Θα είναι μία μεγάλη δύναμη, με μία τεράστια εσωτερική αγορά και μία -επίσης τεράστια- περιφερειακή αγορά, τόσο στη γεωγραφική της περιοχή, όσο και σε κράτη που επηρεάζει.

Εν τούτοις, η Κίνα δε θα μπορέσει να γίνει, τουλάχιστον στο “ορατό” μέλλον των επομένων δεκαετιών, η πρώτη -ή έστω, μία μεγάλη- δύναμη στον χρηματοοικονομικό κόσμο. Τα χρηματοοικονομικά της κέντρα δε θα μπορέσουν ποτέ να γίνουν χρηματοοικονομικές “μητροπόλεις”. Και τα χρηματιστήριά της θα παραμένουν μεγάλα, πλην όμως περιφερειακά, χρηματιστήρια που δε θα μπορούν να δίνουν, μόνιμα, το ρυθμό στις χρηματιστηριακές αγορές του υπόλοιπου κόσμου.

Αυτός είναι άλλωστε και ο λόγος για τον οποίο, ο χρηματιστηριακός δείκτης Dow Jones, υπερτερεί σημαντικά του χρηματιστηριακού δείκτη του Χρηματιστηρίου της Σαγκάη (SSE Composite Index) (διάγραμμα 2). Κατά το διάστημα από την αρχή του 2017 έως και την 6/12021 (διάστημα 4 ετών), η απόδοση του αμερικανικού δείκτη ήταν +56,0%, ενώ του κινεζικού μόλις +14,41%. Το αξιοσημείωτο βέβαια είναι ότι, η ανάπτυξη της Κίνας στο διάστημα αυτό, κατά μέσο όρο έφτασε στο ετήσιο ποσοστό του 6,67%, ενώ των ΗΠΑ στο 2,33%.

Η διαφορά είναι μία: Οι αγορές της Κίνας έχουν σημαντικά μεγαλύτερο ρίσκο και αβεβαιότητα. Η περιπέτεια του Jack Ma και των εταιριών του, το αποδεικνύει.

Αυτό δε σημαίνει, κατ’ ανάγκη ότι θα πρέπει να αγνοούμε τις χρηματιστηριακές αγορές της Κίνας. Αυτές θα είναι πάντα ένας τόπος ευκαιριών, μερικές φορές ίσως και μεγαλύτερων απ’ αυτές των ΗΠΑ. Σημαίνει όμως ότι, κάθε φορά που θα σκεφτόμαστε να επενδύσουμε σε κινεζική εταιρία (και αυτό θα πρέπει να γίνεται κυρίως μέσω των αμερικανικών αγορών), θα πρέπει να γνωρίζουμε ότι: α) συνήθως θα υφίσταται ένα discount (ένα ποσοστό μείωσης σε σχέση με την πραγματική αξία της μετοχής, συγκριτικά με μία ομοειδή εταιρία “δυτικού” κράτους) και β) θα υπάρχει ένας μεγαλύτερος κίνδυνος.

Είναι σαφές ότι, αυτά τα μειονεκτήματα θα περιορίζονται ή η σημασία τους θα μειώνεται μέσα στα χρόνια. Δε θα εξαλειφθούν όμως, παρά μόνον όταν υπάρξει ένα πλήρως δημοκρατικό πολίτευμα στην Κίνα. Ο καπιταλισμός αγαπά τη Δημοκρατία! Και λειτουργεί καλύτερα μέσα σ’ αυτή.

(Δείτε ένα ενδιαφέρον βίντεο, σχετικά με το Χρηματιστήριο της Σαγκάη - How Big Are The China Stock Market Risks| Behind the Bull and Bear Markets - Στην αγγλική γλώσσα - εδώ)

Σχολιάστε το άρθρο