Ένα παγόβουνο ίσως βρεθεί στη ρότα των διεθνών αγορών

Η ανοσία κατά του Covid-19 δεν έχει ακόμη επιτευχθεί. Όμως, έχει επιτευχθεί -εδώ και καιρό μάλιστα- η ανοσία κατά του κινδύνου. Και η ανοσία αυτή, προκαλεί μία πρωτοφανή συμπεριφορά σε όλες τις χρηματοοικονομικές αγορές: Ξεσπάει παγκόσμια πανδημία; Αγοράστε μετοχές. Ανακαλύπτεται το εμβόλιο για την πανδημία; Αγοράστε μετοχές. Εμφανίζεται άνοδος στο ΑΕΠ και στην απασχόληση; Αγοράστε μετοχές. Καταγράφονται απώλειες στον αριθμό των εργαζομένων; Αγοράστε μετοχές επειδή η κυβερνήσεις θα αυξήσουν τα επιδόματα και τα πακέτα διάσωσης των οικονομιών.

Όλοι γνωρίζουμε το αίτιο αυτής της συμπεριφοράς: ο μοναδικά χαμηλός ρυθμός πληθωρισμού (που σε πολλές περιπτώσεις είναι και αρνητικός) σε όλο το κόσμο, που οδηγεί σε ιστορικά χαμηλά (και συχνά αρνητικά) επιτόκια, που επιτρέπει στις κεντρικές τράπεζες να τυπώνουν -με απίστευτα υψηλούς ρυθμούς- χρήματα και να τα μοιράζουν παντού, αφειδώς.

Και αν νομίζουμε ότι “αυτή τη φορά είναι διαφορετικά”, θα πρέπει να κατανοήσουμε πως, όχι, ούτε αυτή τη φορά είναι διαφορετικά. Κάποτε, όλο αυτό θα τελειώσει. Αυτό που δε γνωρίζουμε είναι το πώς θα τελειώσει και τί θα προκαλέσει αφού τελειώσει.

Χθες, το υπουργείο Εργασίας των ΗΠΑ, ανακοίνωσε τη μείωση των θέσεων εργασίας κατά 140.000 κατά το μήνα Δεκέμβριο (εδώ), έναντι αναμενόμενης αύξησης 76.000. Άσχημη είδηση, αλλά δεν ενόχλησε κανέναν. Οι μετοχές ανέβηκαν και μάλιστα πέτυχαν ακόμη ένα ανώτατο ιστορικό κλείσιμο (εδώ).

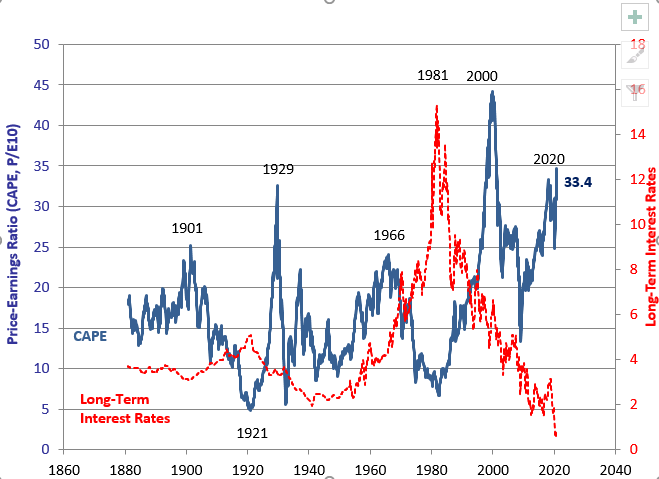

Όπως είναι φυσικό, υπάρχει μία μεγάλη συζήτηση για το εάν οι τιμές των μετοχών είναι σήμερα ακριβές. Όσοι υποστηρίζουν ότι είναι ακριβές, ως βασικό επιχείρημα επικαλούνται τη σχέση των αποτιμήσεων των εταιριών, σε σχέση με τα κέρδη τους (σημερινά και μελλοντικά). Και προβάλλουν το διάγραμμα της καμπύλης εκτίμησης της αξίας των μετοχών του Shiller, το οποίο βασίζεται στην τρέχουσα τιμή των μετοχών, προς τα προσαρμοσμένα κέρδη της προηγούμενης 10ετίας (δείτε περισσότερα εδώ) και στην καμπύλη των αποδόσεων του αμερικανικού 10ετούς ομολόγου. Το διάγραμμα αυτό, το οποίο δείχνει τη -συνήθως- αντίστροφη σχέση μεταξύ των αποδόσεων των ομολόγων και των τιμών των μετοχών, συνιστά έναν από τους πιο δημοφιλείς δείκτες αποτίμησης μιας μετοχής ή μιας χρηματιστηριακής αγοράς, επιβεβαιώνει ότι, η σχέση αυτή μπορεί να είναι οριακή, αφού δε θα μπορούσε να υπάρξει περαιτέρω πτώση των επιτοκίων, ενώ, οι τιμές των μετοχών θα μπορούσαν να δικαιολογηθούν μόνον από μία εξαιρετική έντονη και διαρκή αύξηση των επιχειρηματικών κερδών.

Από την άλλη πλευρά, όσοι επιμένουν να μην ανησυχούν για την πορεία των χρηματιστηριακών τιμών, υποστηρίζουν ότι, ενδεχομένως να υπάρχει μία υπερβολή, πλην όμως αυτή δεν είναι “παράλογη”.

Το κλειδί στις εξελίξεις θα είναι τα επιτόκια και η συμπεριφορά των Κεντρικών Τραπεζών.

Από την πλευρά μας, επί σειρά πολλών ετών επισημαίναμε τη μεγάλη ιστορική περίοδο “ισορροπίας” (ή και πτώσης) των τιμών που εισερχόμασταν -και που πλέον έχουμε εισέλθει- (δείτε εδώ), αναφέροντας ότι θα πρόκειται για μια φάση που θα διαρκέσει μερικές δεκαετίες. Από την άλλη πλευρά όμως, η πτώση του πληθωρισμού, που οδηγεί σε πτώση των επιτοκίων, δε μπορεί να αιτιολογεί την αέναη άνοδο των τιμών των μετοχών. Οι υψηλές τιμές των μετοχών θα πρέπει να υποστηρίζονται από υψηλής ποιότητας θεμελιώδη στοιχεία. Αυτά, είναι αβέβαιο αν θα υπάρξουν, στο βαθμό που απαιτούνται για να υποστηρίξουν τις ήδη υψηλές τιμές.

Και, θα μπορέσει η αναπήδηση των οικονομιών, ευθύς μόλις τελειώσει η πανδημία, να υποστηρίξει τις σημερινές αποτιμήσεις; Και αν συμβεί ένα “ατύχημα” με τον πληθωρισμό κατά τους επόμενους μήνες (ήδη, προ ημερών είχαμε αναφερθεί σε ένα τέτοιο ενδεχόμενο - εδώ). Και πώς εκλαμβάνουμε την αύξηση που παρατηρείται κατά το τελευταίο διάστημα στο επιτόκιο του αμερικανικού 10ετούς ομολόγου, το οποίο είναι και το "επιτόκιο αναφοράς" για το επίπεδο των αμερικανικών επιτοκίων. (εδώ)

Οι έκτακτες ενισχύσεις που στήριξαν τις κοινωνίες (και με “αντανάκλαση” και τις χρηματοοικονομικές αγορές) κατά το 2020, σε μεγάλο βαθμό θα αντικατασταθούν από κρατικά δημοσιονομικά προγράμματα επενδύσεων σε διάφορους τομείς, αμέσως μετά το τέλος της πανδημίας. Αυτό θα αποτελέσει τη νέα “σημαία” των αγορών μετά τη λήξη της πανδημίας. Παράλληλα, οι κεντρικοί τραπεζίτες, γνωρίζουν πλέον τη δουλειά τους και έχουν το “ελεύθερο” από τις κυβερνήσεις, ώστε να διαχειρίζονται με αποτελεσματικότητα τις κρίσεις. Και θα επέμβουν σε οποιοδήποτε “σοκ” μπορεί να υπάρξει από κάποια λογική και αναμενόμενη, ή και από τυχαία εξέλιξη στις αγορές. Συνεπώς, σε ένα υποθετικό “επεισόδιο”, οι κραδασμοί θα απορροφηθούν εύκολα, όμως αυτό δε σημαίνει ότι οι αγορές θα επανέλθουν άμεσα στα επίπεδα στα οποία βρίσκονταν. Δεν θα πρόκειται για μία “καταστροφική” εξέλιξη που θα εκτροχιάσει την πορεία των οικονομιών, θα πρόκειται όμως για ένα σοβαρό επεισόδιο το οποίο θα αναταράξει τις αγορές και θα μεταβάλλει τη στρατηγική των μεγάλων διαχειριστών κεφαλαίων.

Είναι οξύμωρο, όμως, όπως, η άνοδος των αγορών κατά το 2020 φάνηκε “περίεργη” σε πολλούς, ίσως επίσης φανεί περίεργο ότι, στο -κατά πάσα πιθανότητα- έτος “ανακούφισης” και ανάκαμψης 2021, οι προβληματισμοί για την πορεία της αγοράς να εξελιχθούν εντονότερα. Όμως, θα πρέπει να δεχθούμε πως, έτσι λειτουργούν οι αγορές. Περίεργα.

Πώς όμως, τα θέματα αυτά, μπορούν να επηρεάσουν τη δική μας χρηματιστηριακή αγορά; Άλλωστε, η δική μας αγορά δε συμμετείχε στη διεθνή άνοδο της δεκαετίας του 2010. Και ελάχιστες μόνον μετοχές της βρίσκονται σε “ιστορικά υψηλά επίπεδα” -αντίθετα, η πλειοψηφία εξακολουθεί να βρίσκεται, σε ποσοστιαία μέτρηση, πιο κοντά στα ιστορικά χαμηλά, παρά στα ιστορικά υψηλά τους.

Παρ’ όλα αυτά, επηρεάζεται. Επηρεάζεται για οικονομικούς λόγους, αφού μια ανατάραξη στις διεθνείς αγορές θα οδηγήσει κύματα αναστάτωσης ως και τις δικές μας ακτές. Κυρίως όμως, επηρεάζεται επειδή επηρεάζονται οι συμμετέχοντες στη δική μας αγορά. Ας μην ξεχνάμε ότι, ξένοι επενδυτές δημιουργούν περισσότερο από το 60% της καθημερινής αξίας συναλλαγών.

Ακόμη και αν, η οικονομία μας, ξεπεράσει τις μόνιμα αισιόδοξες προβλέψεις του υπουργού των Οικονομικών (δεν το παρεξηγούμε -μέρος της δουλειάς του είναι να προβάλλει ως αισιόδοξος), εάν το ψυχολογικό κλίμα στο εξωτερικό διαταραχθεί, θα υπάρξει επίδραση και εδώ.

Με βάση αυτό την παραπάνω επιφύλαξη, από την πλευρά μας παραμένουμε θετικοί για την πορεία της δικής μας χρηματιστηριακή αγορά, όμως, θα πρέπει να κοιτάμε διαρκώς γύρω μας.

Συμπερασματικά, ουδείς μπορεί να γνωρίζει τί θα γίνει στις αγορές. Όσοι επιχείρησαν να προβλέψουν την πορεία τους με εμφατικό και κατηγορηματικό τρόπο, τις περισσότερες φορές, στο τέλος διαψεύστηκαν και γελοιοποιήθηκαν, ενώ ταυτόχρονα προξένησαν κακό προς όσους τους πίστεψαν. Όμως, είναι καλό -και φρόνιμο- να γνωρίζουμε πού βρισκόμαστε ανά πάσα στιγμή. Τους κινδύνους και τις ευκαιρίες. Έτσι ώστε να μην εκπλησσόμαστε και να μπορούμε να έχουμε ένα σχέδιο αντίδρασης, εάν και εφ’ όσον, μία επιφύλαξη επιβεβαιωθεί.

Προς το παρόν, η επιφύλαξη που αναφέρουμε προβάλλει ως ένα “παγόβουνο” στη ρότα των διεθνών αγορών και στη ρότα της δικής μας αγοράς -αφού αυτή ενδιαφέρει τους περισσότερους. Στις θάλασσες που πλέουμε, γνωρίζουμε -ή οφείλουμε να γνωρίζουμε- ότι πάντα υπάρχουν διάσπαρτα παγόβουνα. Και οφείλουμε να τα εντοπίζουμε στο “ραντάρ” μας. Ιδίως σε καιρούς άγνοιας ή ανοσίας κινδύνου.

Σχολιάστε το άρθρο