Ασφαλιστικές εταιρείες: Ο χαμένος θησαυρός των 100 δισ. ευρώ

Η πρόσφατη δημοσίευση της στατιστικής έκθεσης που αφορά την εγχώρια ασφαλιστική αγορά για το έτος 2019 έφερε και πάλι στην επικαιρότητα το πρόβλημα της χαμηλής διείσδυσης του κλάδου στην Ελλάδα.

Ειδικότερα, η ασφαλιστική παραγωγή αντιστοιχούσε μόλις στο 2,42% του ΑΕΠ (το 2020 το ποσοστό αυτό ίσως εμφανιστεί ελαφρά αυξημένο, αλλά με παράλληλη πτώση τόσο της παραγωγής όσο και του ΑΕΠ), όταν ο αντίστοιχος δείκτης του 2018 για τις 32 ευρωπαϊκές χώρες του Insurance Europe είχε διαμορφωθεί στο 7,45%.

Μάλιστα, κατά την εξαετία 2013-2018 η ευρωπαϊκή ασφαλιστική παραγωγή σημείωσε μέση ετήσια αύξηση 3,8%, όταν η ελληνική υποχρεώθηκε σε πτώση κατά την τελευταία δεκαετία.

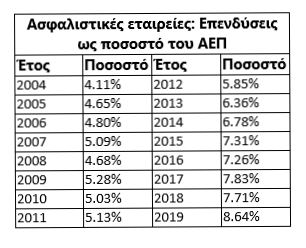

Ένας ακόμη σημαντικό στοιχείο υποασφάλισης είναι ότι οι επενδύσεις των εγχώριων ασφαλιστικών εταιρειών (15,9 δισ. ευρώ το 2019) αντιστοιχούσαν στο 8,6% του ΑΕΠ, όταν ο μέσος ευρωπαϊκός δείκτης για το 2018 ήταν 58%! Με άλλα λόγια, αν η ασφαλιστική διείσδυση στην Ελλάδα ήταν αντίστοιχη με αυτή της Ευρώπης, τότε οι ασφαλιστικές μας εταιρείες θα διέθεταν επιπλέον ποσά για επενδύσεις της τάξεως του 50,5% του ΑΕΠ, δηλαδή ποσά που θα προσέγγιζαν τα 100 δισ. ευρώ σε βάση την επίδοση του 2019!

Πρόκειται αναμφίβολα για ένα τεράστιο ποσό, το οποίο θα μπορούσε να συνεισφέρει τα μέγιστα στη χρηματοδότηση των επενδύσεων στη χώρα μας, ιδιαίτερα όταν επισημαίνεται το πολύ μεγάλο επενδυτικό κενό το οποίο προέκυψε κατά τη δεκαετία που μας πέρασε.

Το ζήτημα ωστόσο δείχνει να είναι περισσότερο σύνθετο, καθώς η Ελλάδα δεν είναι σε θέση σήμερα να προσελκύσει ούτε καν τις τρέχουσες επενδύσεις των ασφαλιστικών εταιρειών, με το μεγαλύτερο τμήμα αυτών να «λιμνάζει» σε κρατικά χρεόγραφα και καταθέσεις στο εξωτερικό έναντι μηδενικών, ή και αρνητικών επιτοκίων. Είναι προφανές, ότι ακόμη και αν υπήρχαν τα επιπλέον αυτά ποσά των 100 δισ. ευρώ, το μεγαλύτερο κομμάτι τους θα κατευθυνόταν και αυτό στις διεθνείς αγορές.

Ωστόσο, το πρόβλημα για την ελληνική κυβέρνηση δεν είναι καθόλου θεωρητικό. Πρώτον, γιατί μέσα από την υιοθέτηση κατάλληλων πολιτικών θα μπορούσαν να επαναπατριστούν μερικά από τα υπάρχοντα δισ. ευρώ των ασφαλιστικών εταιρειών. Και δεύτερον, επειδή κατά την επόμενη δεκαετία τα αποταμιευτικά ποσά έναντι μελλοντικών συντάξεων θα αυξηθούν δραστικά, λόγω της ανάπτυξης που προβλέπεται να έχει ο θεσμός των Ταμείων Επαγγελματικής Ασφάλισης, αλλά και της λειτουργίας της Επικουρικής ασφάλισης με κεφαλαιοποιητική μορφή για τους νέους εργαζόμενους (η νέα θεσμική αλλαγή που προτίθεται να προωθήσει η κυβέρνηση).

Σύμφωνα με κύκλους της ασφαλιστικής και της επενδυτικής αγοράς, οι επενδύσεις δεν διατάσσονται και η ελληνική Πολιτεία θα πρέπει να προχωρήσει σε μια σειρά κινήσεων προκειμένου να μπορεί να απορροφά τέτοιες επενδύσεις.

Πρωταρχικό ζήτημα είναι η αναβάθμιση της πιστοληπτικής ικανότητας της χώρας, μέσα από τις θετικότερες αξιολογήσεις των μεγάλων διεθνών Οίκων.

Δεύτερον, χρειάζονται περισσότερες εκδόσεις κρατικών χρεογράφων και ύπαρξη μεγάλης εμπορευσιμότητας σε αυτές.

Τρίτον, θα βοηθούσε η περαιτέρω ανάπτυξη επενδυτικών εργαλείων, όπως για παράδειγμα τα εταιρικά ομόλογα και οι Ανώνυμες Εταιρείες Επενδύσεων Ακίνητης Περιουσίας (ΑΕΕΑΠ).

Και τέταρτον, θα πρέπει να εξεταστεί η έκδοση αναπτυξιακών ομολόγων, μέσω των οποίων το κράτος θα αντλεί κεφάλαια έναντι ενός αξιοσημείωτου επιτοκίου, προκειμένου να χρηματοδοτήσει μακροπρόθεσμες επενδύσεις χαμηλού ρίσκου και υψηλότερης προσδοκώμενης απόδοσης.

Στέφανος Kοτζαμάνης

Πηγή: euro2day.gr

- Mastercard: Στα 70 δισ. ευρώ η αξία των ηλεκτρονικών πληρωμών στην Ελλάδα φέτος – Σχεδιάζει κίνητρα για πληρωμές με κάρτα στα ταξί

- Στην ΑΚΤΩΡ το Μητροπολιτικό Πάρκο στο Ελληνικό

- «Απογείωση» του «Ελ. Βενιζέλος» το 2023- Αυξημένη 24% η κίνηση

- Πότε αναμένεται η είσοδος της Noval στο Χρηματιστήριο Αθηνών

- «Ελ. Βενιζέλος»: Επενδύσεις 1,3 δισ. στην 20ετία με στόχο 50 εκατ. επιβάτες

- ΔΑΑ-Βενιζέλος: Μοιράζει μέρισμα και κέρδη προηγούμενων χρήσεων πριν το Χρηματιστήριο

- Διεθνής Αερολιμένας Αθηνών: Αυξήθηκαν κατά 43% τα κέρδη του στο 9μηνο, σε 188,6 εκατ.

- Η ικανότητα κρίσης των χρηματιστηριακών αγορών

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Η ικανότητα κρίσης των χρηματιστηριακών αγορών

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

Σχολιάστε το άρθρο