Η ζημιογόνος φάση του χαρτοφυλακίου του “απόλυτου συστήματος”

Μία από τις περισσότερο ζημιογόνες φάσεις, κατά το διάστημα της, μέχρι σήμερα, λειτουργίας του βιώνει το εκπαιδευτικό χαρτοφυλάκιο του “απόλυτου συστήματος” στην παρούσα φάση.

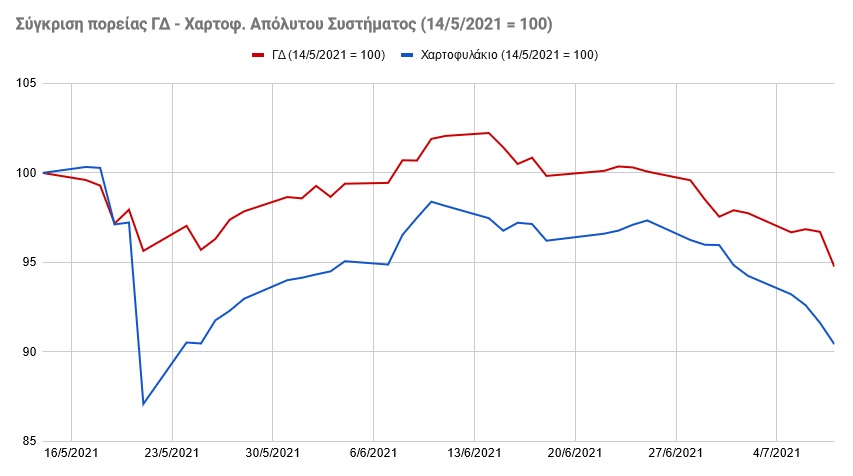

Η αρνητική φάση ξεκίνησε από την ημέρα της διαρροής στα ΜΜΕ της αύξησης μετοχικού κεφαλαίου (α.μ.κ.) της Alpha Bank, στις 21/5/2021. Την ημέρα εκείνη, η ΑΛΦΑ υποχώρησε κατά 27,21%, ενώ παρέσυρε πτωτικά και το σύνολο της αγοράς. Δεδομένου ότι, την ημέρα εκείνη, η συμμετοχή της ΑΛΦΑ στο συνολικό μας χαρτοφυλάκιο έφτανε περίπου στο 35%, η συνολική απώλεια έφτασε στο -10,42%. Ήταν η μεγαλύτερη ημερήσια ζημιά που έχουμε υποστεί ποτέ.

Παράλληλα, στις 8/7/2021, το χαρτοφυλάκιο συμπλήρωσε 9 συνεχείς πτώσεις, κάτι που επίσης δεν είχε συμβεί ποτέ μέχρι σήμερα.

Την ημέρα εκείνη, δε ρευστοποιήσαμε για τους παρακάτω λόγους:

α) Το σύστημα που ακολουθούμε, δεν είχε δώσει “σήμα πώλησης”.

β) Δε γνωρίζαμε τί ακριβώς συνέβαινε με τη μετοχή της ΑΛΦΑ. Βέβαια, όπως φαίνεται και στα άρθρα που -εκτάκτως- δημοσιεύσαμε εκείνη τη μέρα, η βελτίωση της πορείας της τιμής της μετοχής κατά τις δύο τελευταίες ώρες της συνεδρίασης, έδειξε ότι η εξέλιξη δε θα ήταν “καταστροφική”, όπως ήταν η περίπτωση της Τράπεζας Πειραιώς.

γ) Παρά τη σοβαρότητα του γεγονότος, κρίναμε ότι, αυτό δεν ήταν απ’ αυτά που μεταβάλλουν τη μακροπρόθεσμη τάση.

Οι εξελίξεις των επόμενων ημερών επιβράβευσαν τη στάση που κρατήσαμε. Από την 21/5/2021 μέχρι και την ημέρα που ξεκίνησε η α.μ.κ. της Alpha Bank (28/6/2021), το χαρτοφυλάκιό μας σημείωσε άνοδο κατά 10,51%, ενώ κατά το ίδιο διάστημα, η άνοδος του Γενικού Δείκτη έφτασε στο 4,12%.

Όμως, η κατάσταση επιδεινώθηκε στις αμέσως επόμενες μέρες. Αρχικά, το πρόβλημα ανέκυψε από την πτώση της τρέχουσας τιμής της ΑΛΦΑ, προς το επίπεδο της τιμής διάθεσης των νέων μετοχών (€ 1,00). Στη συνέχεια όμως, η πορεία επιδεινώθηκε, παράλληλα με την πτώση των τιμών σε ολόκληρη την αγορά, λόγω της επιδείνωσης των συνθηκών της πανδημίας, κάτι που επηρεάζει την τρέχουσα κρίσιμη -λόγω τουρισμού- οικονομική φάση, ενώ δημιουργεί μία νέα αβεβαιότητα για τις εξελίξεις κατά τους επόμενους μήνες.

Έτσι, από την ημέρα που ξεκίνησε η τρέχουσα “δυσμενής” περίοδος (21/5/2021), μέχρι και την 8/7/2021, οι συνολικές απώλειες του χαρτοφυλακίου έφτασαν στο -7,00%, έναντι απωλειών 3,26% για το Γενικό Δείκτη.

Γιατί οι απώλειες του χαρτοφυλακίου υπήρξαν υψηλότερες;

Λόγω του υψηλότερου “beta” του χαρτοφυλακίου μας -δηλαδή, το χαρτοφυλάκιό μας είναι πιο “επιθετικό” από το Γενικό Δείκτη, κάτι που υπήρξε επιλογή μας, αφού σε μία ανοδική φάση της αγοράς, όπως πιστεύουμε ότι είναι και η παρούσα, ένα επιθετικό χαρτοφυλάκιο κερδίζει περισσότερο από το χρηματιστηριακό δείκτη.

Υπάρχει περίπτωση ρευστοποίησης του χαρτοφυλακίου;

Όπως έχουμε αναφέρει και σε διάφορα καθημερινά σχόλια, το χαρτοφυλάκιο θα ρευστοποιηθεί μόνο στην περίπτωση που ο Γενικός Δείκτης διασπάσει πτωτικά την καμπύλη του Κινητού Μέσου Όρου του, 200 ημερών (ΚΜΟ-200).

Προς το παρόν, ο ΚΜΟ-200 βρίσκεται στις 787,94 μονάδες και η τιμή του αυξάνεται με ρυθμό 1,2 μονάδες την ημέρα, περίπου. Η απόσταση μεταξύ του ΓΔ και της καμπύλης του ΚΜΟ-200 βρίσκεται στο 8,32%, τιμή η οποία είναι η χαμηλότερη από την περίοδο που δόθηκε το “σήμα εισόδου” στην αγορά, κατά το α’ δεκαπενθήμερο του Νοεμβρίου 2020.

Μας ανησυχεί η πορεία της αγοράς;

Γενικά, όταν η απόσταση μεταξύ των καμπυλών, του ΓΔ και του ΚΜΟ-200, βρίσκεται μεταξύ του 5,0% και του 10,0%, θεωρούμε ότι η κατάσταση είναι ανησυχητική (ενώ, όταν είναι μικρότερη του 5,0% θεωρούμε ότι είναι “κρίσιμη”). Η ανησυχία επιτείνεται από τις καθημερινές πτώσεις (9 πτωτικές συνεδριάσεις στις τελευταίες 11), ενώ από σήμερα (8/7/2021) εκδηλώνονται και στοιχεία ανησυχίας στις αγορές των ΗΠΑ.

Τα κύρια στοιχεία που απασχολούν τις αγορές είναι η τάση του πληθωρισμού, αλλά και η ανάκαμψη της πανδημίας, στοιχείο που εμποδίζει την ομαλή λειτουργία των οικονομιών. Εκτιμούμε ότι και τα δύο στοιχεία είναι προσωρινά και μπορούν να ρυθμιστούν, χωρίς να προκαλέσουν σημαντική αναταραχή στη διεθνή οικονομία, ενώ, όσον αφορά στην ελληνική οικονομία, θα πρέπει να περιορίσουμε τις εκτιμήσεις μας για την οικονομική ανάπτυξη του τρέχοντος έτους.

Όπως αναφέρουμε κάθε φορά, ουδείς μπορεί να προβλέψει την εξέλιξη των πραγμάτων. Για το λόγο αυτό, αντί να προσπαθούμε να “μαντέψουμε” τί θα συμβεί την αγορά και να προεξοφλήσουμε μία εξέλιξη με βάση τις προσδοκίες μας, πάντα προτιμούμε να “αντιδρούμε”, δηλαδή, να προετοιμαζόμαστε για το “τί θα κάνουμε”, όταν “κάτι συμβεί”.

Αν η πτώση της αγοράς ήταν ταχύτερη και εάν οφειλόταν σε κάποιο γεγονός για το οποίο θα εκτιμούσαμε ότι θα μετέβαλε τη μακροχρόνια τάση, θα κινούμασταν και εμείς προεξοφλητικά. Όμως, με βάση τα στοιχεία που μέχρι στιγμής γνωρίζουμε, δε φαίνεται να συμβαίνει κάτι τέτοιο. Αυτό που συμβαίνει είναι μία ατυχής σύμπτωση αρκετών αρνητικών καταστάσεων σε μία “εύθραυστη” χρονική περίοδο (στασιμότητα τραπεζικού κλάδου, καθυστερήσεις σε επενδυτικά έργα, κακή πορεία τουρισμού και αναζωπύρωση της πανδημίας, αποκοπή μερισμάτων 2020 και ένα διεθνές περιβάλλον γεμάτο “ερωτηματικά”). Δεν είναι βέβαιο -και κατά την άποψή μας, ούτε και πιθανό- ότι η κατάσταση αυτή θα οδηγήσει σε μία ανατροπή των οικονομικών ή και των χρηματιστηριακών δεδομένων, στην Ελλάδα ή στο εξωτερικό). Συνεπώς, κρίνουμε ότι δεν υπάρχει λόγος για κάποια σοβαρή ανησυχία ή για την πραγματοποίηση κάποιας έκτακτης πράξης.

Έτσι συμβαίνει στις αγορές. Από καιρού σε καιρό, προκαλούνται παροδικές ανησυχίες που επιδρούν περισσότερο στις “ρηχές” χρηματιστηριακές αγορές, οι οποίες δε βασίζονται σε ισχυρά θεμελιώδη, όπως είναι και η ελληνική αγορά. Εκτιμούμε ότι η παρούσα κατάσταση θα ξεπεραστεί, χωρίς να προκαλέσει κάποια σημαντική βλάβη.

Αύριο, θα υπάρξει προδημοσίευση άρθρου του τεύχους Νο 230 του περιοδικού ΧΡΗΜΑ & ΑΓΟΡΑ, όπου θα ανιχνεύονται παρόμοιες καταστάσεις της αγοράς και ο τρόπος που αντέδρασε το “απόλυτο σύστημα” στο διάστημα των τελευταίων 26 ετών.

![]()

- Η αγορά χρειάζεται ακόμη μία ανοδική συνεδρίαση για να ισορροπήσει η ψυχολογία της

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Η αγορά χρειάζεται ακόμη μία ανοδική συνεδρίαση για να ισορροπήσει η ψυχολογία της

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

Σχολιάστε το άρθρο