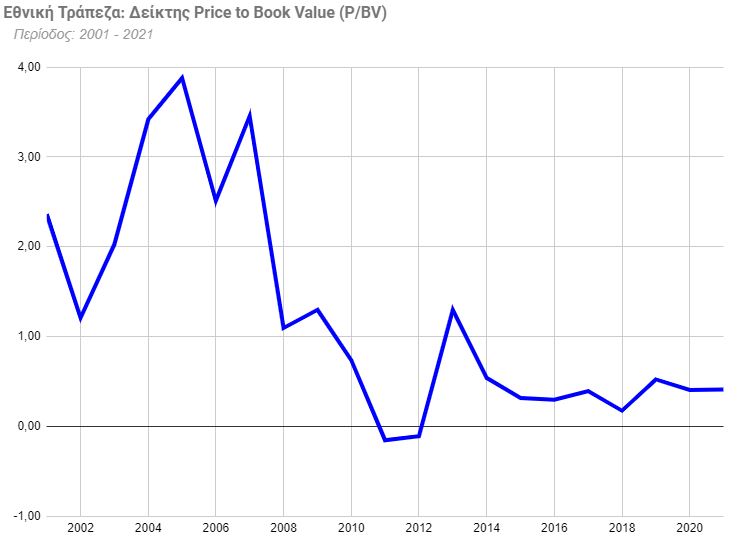

Οι σχέσεις Ρ/BV των ελληνικών τραπεζών στο παρελθόν

Η σχέση Ρ/BV (κεφαλαιοποίηση προς λογιστική αξία) είναι απλά ένας από τους δείκτες αξιολόγησης που, σε ορισμένες περιπτώσεις, χρησιμοποιείται για την αξιολόγηση και την αποτίμηση των τραπεζών και των τραπεζικών μετοχών. Όπως αναφέραμε σε άλλα σημεία του άρθρου, δε χρησιμοποιείται πάντα, ή δεν έχει πάντα την ίδια σημασία και βαρύτητα. Η τιμή που παίρνει η σχέση, εξαρτάται από τη φάση που κάθε φορά διανύουμε, τα δεδομένα της διεθνούς οικονομίας και -κυρίως- από την “ποιότητα” των ιδίων κεφαλαίων κάθε τράπεζας και, όπως είναι λογικό, την παρούσα θέση και τις προοπτικές της.

Μέχρι και την κρίση των ομολόγων της Ελλάδας, ο κύριος δείκτης αξιολόγησης και αποτίμησης των τραπεζικών μετοχών, ήταν ο δείκτης Ρ/Ε. Στη συνέχεια, άρχισε να αναφέρεται και να χρησιμοποιείται ο δείκτης P/BV.

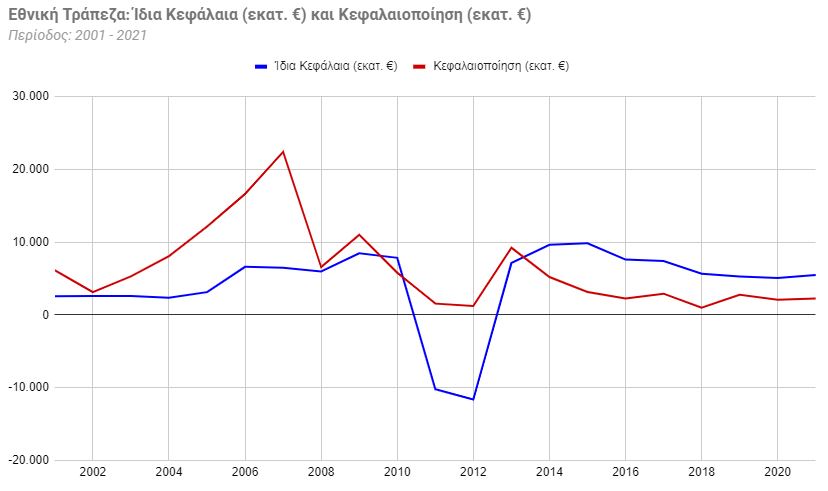

Έχει ενδιαφέρον να δούμε την εξέλιξη της διακύμανσης του δείκτη Ρ/BV, κατά την τελευταία 20ετία. Ως παράδειγμα, χρησιμοποιούμε τα στοιχεία (από τις οικονομικές καταστάσεις της περιόδου 2001 - 2021) και τη μετοχή της Εθνικής Τράπεζας.

Επιστροφή στα περιεχόμενα, εδώ.

- Συγκεντρωτικός πίνακας αποτελεσμάτων χρήσης 2023 - Προβλέψεων χρήσης 2024

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Κίνα: Αύξηση κατέγραψαν οι τιμές των περισσότερων κεφαλαιακών αγαθών στα τέλη Ιανουαρίου

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Συγκεντρωτικός πίνακας αποτελεσμάτων χρήσης 2023 - Προβλέψεων χρήσης 2024

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Κίνα: Αύξηση κατέγραψαν οι τιμές των περισσότερων κεφαλαιακών αγαθών στα τέλη Ιανουαρίου

Σχολιάστε το άρθρο