Πληθωρισμός: Απειλεί τις οικονομίες και τις αγορές;

Πληθωρισμός: Απειλεί τις οικονομίες και τις αγορές;

Η συνεχής ακολουθία περιόδων “ανόδου των τιμών” - “πτώσης των τιμών” - “σταθερότητας των τιμών”, χαρακτηρίζει τη νομισματική ιστορία της ανθρωπότητας, από τότε που ανακαλύφθηκε το χρήμα, σε όλες του τις μορφές. Δηλαδή, το φαινόμενο της “ανόδου των τιμών”, δε διαρκεί για πάντα, αλλά αποτελεί μέρος ενός μεγάλου “νομισματικού κύκλου” που, συνήθως, διαρκεί πολλές δεκαετίες, ή και αιώνες.

Η νομισματική ιστορία, είναι ένας, σχετικά άγνωστος, τομέας της οικονομικής ιστορίας, με τον οποίο, ελάχιστοι έχουν ασχοληθεί ή έχουν μελετήσει. Αν η γνώση της ιστορίας του πληθωρισμού ήταν ευρύτερα γνωστή, θα μπορούσαμε να ερμηνεύσουμε καλύτερα το φαινόμενο της κίνησης των τιμών και, αυτοί που χαράσσουν τη νομισματική και την οικονομική πολιτική, θα μπορούσαν να κάνουν καλύτερες προβλέψεις και να πετύχουν περισσότερα στους σχεδιασμούς τους.

Στο βιβλίο “The Great Wave - Price Revolutions and the Rhythm of History” (εδώ και εδώ), ένα από τα ελάχιστα βιβλία που κυκλοφορούν για την ιστορία του πληθωρισμού, ο συγγραφέας του David Hackett Fischer, μελέτησε την εξέλιξη μίας σειράς βασικών αγαθών (τιμές διατροφής, στέγασης, ένδυσης, θέρμανσης κλπ) για την περίοδο από το 1200 έως τα τέλη του 20ου αιώνα και υποστηρίζει τεκμηριωμένα ότι, στο διάστημα στο οποίο αναφέρεται η μελέτη του, υπήρξαν τέσσερα πληθωριστικά κύματα μεταβλητής αλλά σημαντικής διάρκειας. Καθένα από αυτά τα κύματα -ακόμη και το τελευταίο που ολοκληρώθηκε πρόσφατα- ακολουθείται από παρόμοιες μεγάλες περιόδους σταθερότητας των τιμών.

(Για μία πληρέστερη αντίληψη της εξέλιξης του πληθωρισμού και των τεσσάρων “κυμάτων” της εξεταζόμενης περιόδου, αλλά και τους μηχανισμούς που δημιουργούν τις εξελίξεις αυτές, διαβάστε παλαιότερο άρθρο μας, με τίτλο: “Διδάγματα από το παρελθόν - Η μακροχρόνια ιστορία του πληθωρισμού”, εδώ).

Το τέταρτο “κύμα” που αναφέρει ο Fischer -και το τελευταίο μέχρι και τα χρόνια μας- ξεκίνησε στα τέλη του 19ου αιώνα (γύρω στο 1896) και διατηρήθηκε μέχρι και τα τέλη της δεκαετίας του 1990 και ήταν το μεγαλύτερο σε διάρκεια πληθωριστικό κύμα, για το διάστημα της μελέτης του.

Λίγο πριν την έκδοση του βιβλίου του, το 1996, ο Fisher έγραφε ότι, “Οι τάσεις που εμφανίζονται σήμερα, είναι σαφείς. Οι παράγοντες που είχαν θέσει σε κίνηση το μηχανισμό της αύξησης των τιμών, μεταβάλλονται ταχύτατα. Η πτώση των ρυθμών αύξησης του πληθυσμού, η πτώση στην αμοιβή της εργασίας, η εμφάνιση δημοσιονομικών ελλειμμάτων και πολλές άλλες ενδείξεις, δείχνουν ότι, όχι μόνον θα μειωθούν οι ρυθμοί αύξησης των τιμών, αλλά σταδιακά, οι αυξήσεις αυτές θα διακοπούν”.

Στις δεκαετίες που ακολούθησαν, αποδείχθηκε ότι είχε δίκιο. Και ότι, όντως, η εξέλιξη του κύματος, η κορύφωσή του, το τέλος του και η περίοδος που ακολούθησε, είχαν εμφανείς ομοιότητες με τις αντίστοιχες φάσεις των προηγούμενων κυμάτων.

Η αγορά των ομολόγων λειτουργεί “ανταγωνιστικά” προς την αγορά των σταθερών τίτλων (μετοχών). Όταν οι αποδόσεις των ομολόγων αυξάνονται (δηλαδή, όταν αυξάνονται τα επιτόκιά τους), μετακινούνται κεφάλαια από την αγορά των μετοχών προς την αγορά των ομολόγων, κάτι που έχει ως αποτέλεσμα την πτώση των τιμών των μετοχών -η περιγραφή αυτή γίνεται με ένα απλοϊκό τρόπο, ώστε να γίνουν αντιληπτοί οι μηχανισμοί λειτουργίας των αγορών και της μεταξύ τους συσχέτισης.

Βεβαίως, μία αγορά μετοχών, μπορεί να υποχωρήσει και για άλλους λόγους, με αφορμή την άνοδο του πληθωρισμού: Η άνοδος του πληθωρισμού, προκαλεί άνοδο των επιτοκίων, με συνέπεια την αύξηση του κόστους χρηματοδότησης των εταιριών και τη μείωση της κερδοφορίας τους (ή ακόμη και τη χρεοκοπία τους, εφ’ όσον έχουν πολύ υψηλό δανεισμό). Η άνοδος του πληθωρισμού συχνά οδηγεί σε παρεμβάσεις επί των τιμών, κάτι που προκαλεί στρεβλώσεις στην αγορά. Η άνοδος των επιτοκίων μπορεί να προκαλέσει σοβαρά προβλήματα στην εξυπηρέτηση του χρέους των υπερδανεισμένων χωρών, με αποτέλεσμα την επιβολή περιοριστικής πολιτικής, κάτι που επιδρά αρνητικά στη δραστηριότητα και τα κέρδη των επιχειρήσεων της χώρας. Η άνοδος του πληθωρισμού αυξάνει τις πληθωριστικές προσδοκίες του πληθυσμού, με αποτέλεσμα την κοινωνική αστάθεια, που οδηγεί σε πολιτική αστάθεια και σε ανατροπές.

Σήμερα, στις περισσότερες διεθνείς χρηματιστηριακές αγορές, οι τιμές των μετοχών βρίσκονται σε ιστορικά υψηλά επίπεδα. Σε υψηλά επίπεδα κινούνται και πάλι οι τιμές των ακινήτων, αλλά και των περισσότερων περιουσιακών στοιχείων. Η κίνηση προς υψηλότερες τιμές γίνεται, αφ’ ενός μεν λόγω της ανοδικής τάσης που επικρατούσε στο παρελθόν και στην οποία επανήλθαν οι αγορές μετά από μία βραχυχρόνια διακοπή, λόγω της “κρίσης του κορωνοϊού”. Κυρίως όμως, βασίζεται στην εκτίμηση ότι τα επιτόκια θα παραμείνουν χαμηλά για μεγάλο χρονικό διάστημα. Όμως, αν τελικά, οι κεντρικές τράπεζες, για να προστατεύσουν τις οικονομίες από τον πληθωρισμό, αποφασίσουν την άνοδο των επιτοκίων, τότε, η βάση πάνω στην οποία, επί χρόνια, στηρίχθηκε η άνοδος των τιμών των μετοχών και των υπολοίπων περιουσιακών στοιχείων, θα κλονιστεί σοβαρά.

Την επίδραση του πληθωρισμού στις χρηματιστηριακές αγορές, θα τη δούμε μέσω δύο περιπτώσεων:

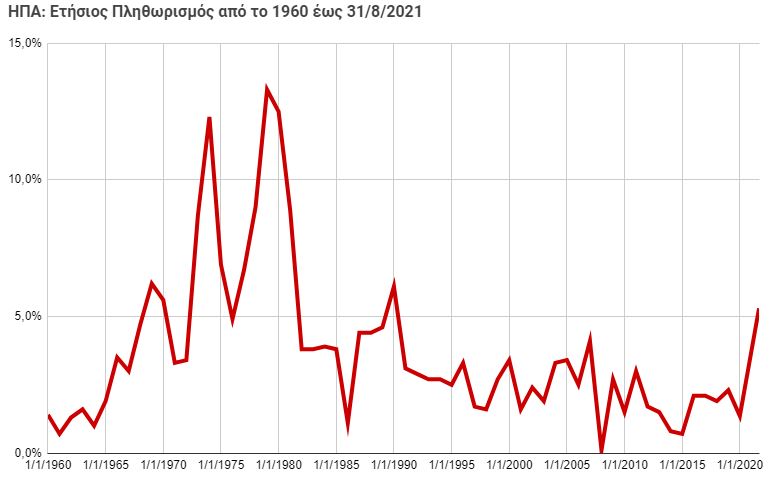

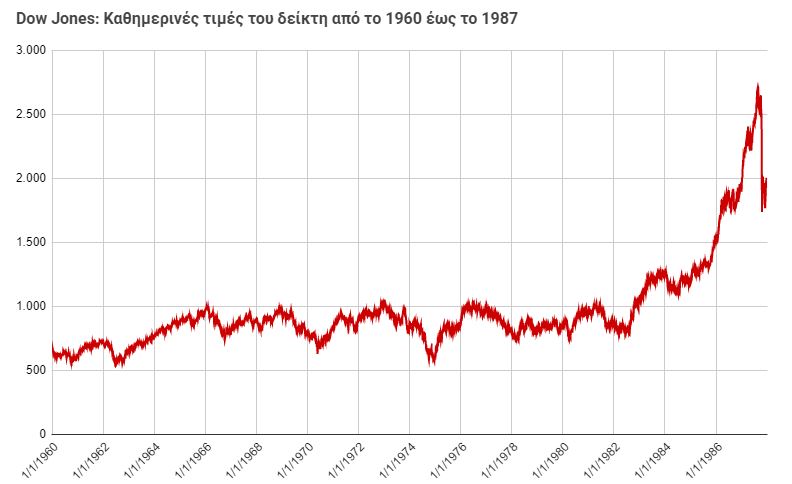

Η περίπτωση των ΗΠΑ, στη δεκαετία του 1970

Όπως στις περισσότερες οικονομίες του -τότε- αναπτυγμένου (δυτικού) κόσμου, μετά τον πόλεμο, ο πληθωρισμός στις ΗΠΑ παρέμενε χαμηλός. Άρχισε να αυξάνεται απειλητικά, μετά τα μέσα της δεκαετίας του 1960. Η τάση της αύξησης μπορεί να προκλήθηκε από την αύξηση των ελλειμμάτων των ΗΠΑ, οι οποίες χρηματοδότησαν τον πόλεμο του Βιετνάμ. Όμως, κατά την άποψή μας, η αυξητική τάση των τιμών αρχικά ενισχύθηκε από την αύξηση των πραγματικών μισθών και -όπως και στις αρχές του αιώνα- από την αύξηση των “υλιστικών προσδοκιών”, των δυτικών κοινωνιών που βίωναν μία περίοδο εντυπωσιακής βιομηχανικής ανάπτυξης, μεγάλων τεχνολογικών εξελίξεων και νέων τεχνικών πώλησης. Βεβαίως, όλα αυτά συνδυάζονταν και με μία σημαντική δημογραφική αύξηση και την αίσθηση ότι ήταν μία “ωραία περίοδος για να ζεις και να μεγαλώνεις την οικογένειά σου”. Στη συνέχεια, οι πετρελαϊκές κρίσεις και η αποσύνδεση του δολαρίου από το χρυσό, προκάλεσαν αναστάτωση και διεύρυνση των αυξητικών τάσεων σε παγκόσμιο επίπεδο.

Δείτε το διάγραμμα διαδραστικά, εδώ.

Οι εξελίξεις αυτές, προκάλεσαν μία σημαντική πτώση μεγαλύτερη του -40,0% μεταξύ των ετών 1973 και 1975, στη χρηματιστηριακή αγορά των ΗΠΑ και διατήρησή της σε χαμηλά επίπεδα, από τα οποία δε μπόρεσε να συνέλθει, παρά μόνον μετά το 1983

Δείτε το διάγραμμα διαδραστικά, εδώ.

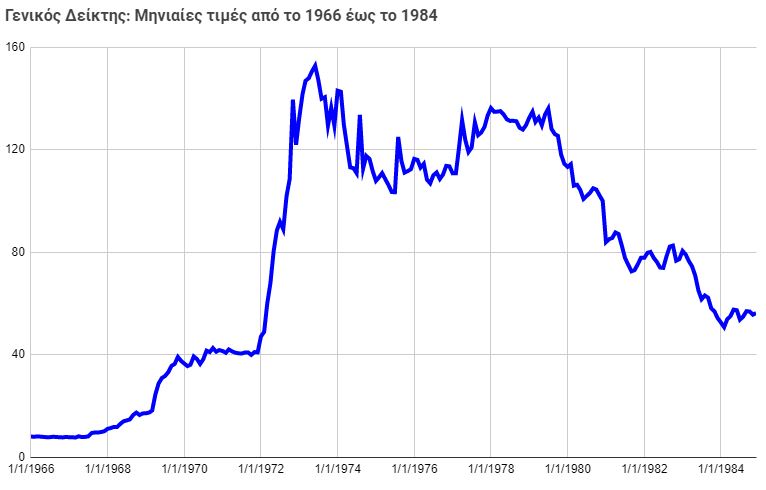

Η επίδραση της θεαματικής αύξησης του πληθωρισμού κατά το 1973, είχε δραματικές επιδράσεις στις τιμές του Χρηματιστηρίου της Αθήνας. Το καλοκαίρι του 1973, το Χρηματιστήριο, βρισκόταν στη φάση κορύφωσης, μίας εξαετούς ανοδικής πορείας (από το 1967), της μεγαλύτερης, από πλευράς ποσοστιαίας ανόδου, που σημειώθηκε ποτέ. Η άνοδος του πληθωρισμού και τα προβλήματα που προέκυψαν για την οικονομία και τις επιχειρήσεις από την άνοδο αυτή, προκάλεσαν μια έντονα πτωτική φάση, που τερματίστηκε 11 χρόνια αργότερα, στους πρώτους μήνες του 1984, με συνολικές απώλειες αυτής της περιόδου, -67%.

Δείτε το διάγραμμα διαδραστικά, εδώ.

Αντίθετα, η μεγάλη πτώση του πληθωρισμού που σημειώθηκε κατά τη δεκαετία του 1990, σε συνδυασμό με άλλα γεγονότα (απελευθέρωση τραπεζικού συστήματος, εξάπλωση στα Βαλκάνια, προοπτική εισόδου στην ΟΝΕ), υποστήριξαν μία μεγάλη χρηματιστηριακή άνοδο, που ξεκίνησε από το 1990 και κορυφώθηκε το φθινόπωρο του 1999.

Συμπεράσματα

Η σημερινή εξέλιξη του πληθωρισμού, βρίσκεται σε ανακολουθία με την ιστορική εξέλιξη του φαινομένου. Η πρόσφατη υποχώρηση του πληθωρισμού στις αναπτυγμένες οικονομίες, οφειλόταν στην απώλεια ανταγωνιστικότητας που υπέστησαν, μετά την ενδυνάμωση των μεγάλων “αναπτυσσόμενων” οικονομιών, στη δημοσιονομική ελλειμματικότητα και στη δημογραφική αποψίλωση και γήρανση των κρατών. Υπό φυσιολογικές συνθήκες, οι οικονομίες αυτές, θα νιώσουν και πάλι την απειλή του πληθωρισμού, όταν θεραπεύσουν τα παραπάνω προβλήματά τους, κάτι που για να γίνει θα απαιτηθούν αρκετές δεκαετίες και αρκετές εξελίξεις και ανακατατάξεις στη διεθνή οικονομία.

Η εμφάνιση του πληθωρισμού κατά τη λήξη της πρώτης φάσης της πανδημίας (της φάσης που χαρακτηρίστηκε από το “κλείσιμο” των οικονομιών και την επιβολή περιοριστικών μέτρων κυκλοφορίας) οφείλεται περισσότερο σε συγκυριακά ή ακόμη και τυχαία γεγονότα, τα οποία συνδέονται κυρίως με τη λειτουργία της παγκόσμιας εφοδιαστικής αλυσίδας.

Βεβαίως, πάντα ελλοχεύει ο κίνδυνος να δημιουργίας σοβαρών πληθωριστικών προσδοκιών στην οικονομία. Εκτιμάται όμως ότι, καθώς οι οικονομίες επιστρέφουν στην κανονικότητα, σε συνδυασμό με τον περιορισμό της πολιτικής της “ποσοτικής χαλάρωσης” που ακολουθήθηκε επί πολλά χρόνια, οι προσδοκίες αυτές, ακόμη και αν δημιουργηθούν, θα υποχωρήσουν.

Όσο οι αναπτυσσόμενες οικονομίες έχουν τη δυνατότητα να διατηρούν την αμοιβή εργασίας χαμηλή, θα έχουν σοβαρά ανταγωνιστικά πλεονεκτήματα, τα οποία θα συνεχίσουν να διατηρούν τις οικονομίες των αναπτυγμένων χωρών σε χαμηλούς ρυθμούς ανάπτυξης και συνεπώς, σε κατάσταση που δεν ευνοεί την ανάπτυξη του πληθωρισμού. Παράλληλα, όσο οι αναπτυγμένες οικονομίες αντιμετωπίζουν δημογραφικά προβλήματα (μείωση και ταυτόχρονη γήρανση του πληθυσμού), η ενεργή ζήτηση στις οικονομίες τους θα είναι ασθενική και αυτό θα αποτρέπει τη δημιουργία πληθωριστικών προσδοκιών.

Η άποψή μας είναι ότι, μετά από κάποιους μήνες -ίσως και σε περισσότερο από ένα χρόνο- οι πληθωριστικές πιέσεις θα καμφθούν και ότι, το κύριο πρόβλημα των κεντρικών τραπεζών των οικονομιών θα ξαναγίνει η επίτευξη μιας -κατά το δυνατό- πλήρους απασχόλησης στις κοινωνίες τους, παρά το “κυνήγι” κατά του πληθωρισμού.

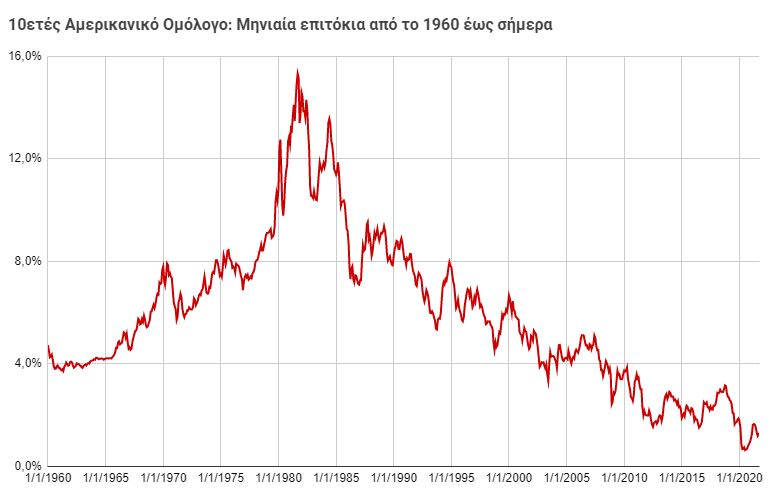

Στο ίδιο συμπέρασμα δείχνει να οδηγούν και οι αγορές των ομολόγων, οι οποίες έχουν μία μεγάλη “ευαισθησία” σε θέματα πληθωρισμού. Παρά την αύξηση του δείκτη τιμών καταναλωτή στις ΗΠΑ, ήδη από τον περασμένο Ιούνιο, τα επιτόκια του αμερικανού 10ετούς ομολόγου, όχι μόνον δεν αυξήθηκαν, αλλά αντίθετα, μειώθηκαν. Τί σημαίνει αυτό; Σημαίνει ότι, οι διαπραγματευτές της μεγαλύτερης αγοράς ομολόγων του κόσμου, δεν αναμένουν κάποια μόνιμη αύξηση του πληθωρισμού και, τουλάχιστον μέχρι το τέλος του 2022, δεν αναμένουν κάποια κίνηση αύξησης επιτοκίων.

Δείτε το διάγραμμα διαδραστικά, εδώ.

![]()

- Εντυπωσιακή -και μάλλον απρόβλεπτη- άνοδος της αγοράς - Τί ανέβασε την αγορά σήμερα;

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Εντυπωσιακή -και μάλλον απρόβλεπτη- άνοδος της αγοράς - Τί ανέβασε την αγορά σήμερα;

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

Σχολιάστε το άρθρο