Η αλλαγή του κλίματος - Τα προβλήματα στην Κίνα - Ο πληθωρισμός

Δεν έχει σημασία τί πιστεύει ο κάθε ένας από μας για το ζήτημα της “αλλαγής του κλίματος” (προσωπικά, έχω προσπαθήσει να ασχοληθώ με το ζήτημα και έχω σχηματίσει κάποιες απόψεις, τις οποίες θα εκθέσω σε προσεχές άρθρο, αν και αυτές είναι “εξω-χρηματιστηριακές”. Το ζήτημα δεν είναι τί πιστεύουμε εμείς, αλλά τί πιστεύει -ή και τί προσποιείται ότι πιστεύει- η “αγορά”. Στο τέλος της ημέρας, όταν χτυπάει το κουδούνι της λήξης μιας χρηματιστηριακής συνεδρίασης, αυτό είναι που μετράει. Τί πιστεύει η αγορά.

Η αδυναμία να καλυφθούν οι ανάγκες σε ενέργεια:

Κάθε μέρα γίνεται αντιληπτό ότι, οι “Σχεδιαστές της Παγκόσμιας Πολιτικής” για το κλίμα (ΣΠΠ) είναι εξίσου ανίκανοι όπως άλλωστε ήταν οι περισσότεροι κεντρικοί σχεδιαστές στο παρελθόν. Επιταχύνουν τη μετάβαση από ορυκτά καύσιμα προς ανανεώσιμες πηγές ενέργειας. Όμως, υπάρχει ένα πρόβλημα: οι ανανεώσιμες πηγές δεν είναι αξιόπιστες, ενώ τα ορυκτά καύσιμα υπήρξαν, επί δεκαετίες, μία απόλυτα αξιόπιστη πηγή ενέργειας (εκτός βέβαια από την περίοδο της δεκαετίας του 1970, όταν για πολιτικούς -και στη συνέχεια οικονομικούς- λόγους, οι τιμές του πετρελαίου αυξήθηκαν απότομα και αφύσικα).

Ένα άλλο πρόβλημα είναι ότι η δυναμικότητα και παραγωγή των ανανεώσιμων πηγών ενέργειας (ΑΠΕ) δεν επεκτείνονται αρκετά γρήγορα για να αντισταθμίσουν τον περιοριστικό αντίκτυπο που έχουν οι πολιτικές των κρατών στις προμήθειες ορυκτών καυσίμων.

Ο καθηγητής του Yale, Bill Nordhaus, το 2018 κέρδισε το Νόμπελ Οικονομικών, με βάση τη θεωρία του, που βασίζονταν σε μία πολύ απλή ιδέα: “Ο καλύτερος τρόπος για να απαλλαγείτε από τα ορυκτά καύσιμα είναι να αυξήσετε τις τιμές τους. Η καύση ορυκτών καυσίμων και η απελευθέρωση CO2 και άλλων εκπομπών αερίων του θερμοκηπίου δημιουργούν σημαντική βλάβη στο περιβάλλον. Από μόνες τους, οι αγορές δεν είναι ακόμη ικανές να διορθώσουν αυτές τις βλάβες”, σύμφωνα με τον καθηγητή. Η λύση είναι να αυξηθεί το κόστος των ορυκτών καυσίμων ώστε να αντικατοπτρίζεται στις τιμές τους το κόστος της ρύπανσης (σε CO2) που παράγουν (αυτή είναι και η κεντρική φιλοσοφία της αγοράς των δικαιωμάτων ρύπων). Αλλά δεδομένου ότι οι αγορές δεν βάζουν τίμημα στις προκαλούμενες βλάβες, οι ΣΠΠ, πρέπει να κάνουν ό, τι μπορούν για να αυξήσουν το κόστος των ορυκτών καυσίμων, αναγκάζοντάς μας όλους, να χρησιμοποιούμε ανανεώσιμες πηγές ενέργειας.

Ίσως ακούγεται καλό σε ένα πανεπιστημιακό αμφιθέατρο, στη θεωρία. Όμως, η πραγματικότητα αποδεικνύει ότι, οι ανανεώσιμες πηγές ενέργειας δεν είναι έτοιμες για να θεωρηθούν ως “βασική πηγή ενέργειας” για την παγκόσμια κοινότητα Έτσι, η σπουδή για την εξάλειψη των ορυκτών καυσίμων στέλνει τις τιμές τους στα ύψη και διαταράσσει τη συνολική παροχή ενέργειας. Και, πέραν από τις δυσκολίες στις κοινωνίες και τις οικονομίες, αυξάνεται ο κίνδυνος να προκληθεί πληθωρισμό.

Ο πληθωρισμός, από το αυξημένο κόστος της ενέργειας, διαχέεται παντού. Σύμφωνα με πρόσφατο άρθρο της Wall Street Journal (εδώ), “Οι τιμές των μετάλλων αυξάνονται μετά την αύξηση του αερίου”, οι υψηλότερες τιμές ενέργειας αυξάνουν τις άλλες τιμές των βασικών προϊόντων: “Οι τιμές των μετάλλων αυξήθηκαν σε υψηλά πολλών ετών, αφού πολλές μεταλλουργικές βιομηχανίες, αντιμετωπίζοντας υψηλούς λογαριασμούς ενέργειας και πίεση για τη μείωση των εκπομπών άνθρακα, περιορίζουν την παραγωγή τους.

Με άλλα λόγια, οι πληθωριστικές πιέσεις αυξάνονται χάρη στη κακώς σχεδιασμένη και εκτελεσμένη μετάβαση, από τη “βρόμικη” στην “καθαρή” ενέργεια. Οι ΠΚΣ δεν προετοίμασαν ποτέ τους πολίτες τους για το πόσο ακριβά μπορούν να είναι τα “μεταρρυθμιστικά” τους σχέδια και το πόση αναστάτωση μπορούν να προκαλέσουν στη ζωή τους. Το αποτέλεσμα μπορεί κάλλιστα να είναι μια μεγάλη λαϊκιστική αντίδραση ενάντια σε όσα επιδιώκουν να επιτύχουν οι “κεντρικοί σχεδιαστές” και, να είμαστε σίγουροι πως, αν ο πληθωρισμός ξεφύγει, κάτι τέτοιο θα συμβεί. Και θα είναι άσχημο για την πολιτική και τη δημοκρατία.

Μερικά από τα δεδομένα των ημερών:

- Το πετρέλαιο τύπου Brent, την Παρασκευή 15/10/2021, είχε φτάσει στα $ 84,86 και είναι κατά 64% υψηλότερα από την αρχή του έτους.

- Η τιμή του φυσικού αερίου (NLG), στο ίδιο διάστημα αυξήθηκε κατά 113%.

- Η τιμή της βενζίνης, στα περισσότερα μέρη του κόσμου, βρίσκεται στα υψηλότερα επίπεδα από το 2014.

- Οι τιμές των μετάλλων κινούνται σε ανώτερα ιστορικά επίπεδα.

- Η ισοτιμία του δολαρίου παραμένει ισχυρή (επιμένει κάτω από το 1,16 σε σχέση με το ευρώ), διαψεύδοντας μία μακροχρόνια παράδοση που θέλει το δολάριο να υποχωρεί, όταν αυξάνονται οι τιμές των μετάλλων.

- Οι τιμές των μετάλλων αυξάνονται, παρά το ότι η Κίνα αντιμετωπίζει μείωση στους ρυθμούς ανάπτυξής της και προβλήματα στην αγορά των ακινήτων. Και αυτό συνιστά μία μεγάλη έκπληξη, αφού, επί χρόνια, όταν οι ρυθμοί ανάπτυξης της Κίνας υποχωρούν, καταρρέουν οι τιμές των εμπορευμάτων και κυρίως, οι τιμές της ενέργειας.

Το “χάος” της Κίνας:

Οι κεντρικοί σχεδιαστές της οικονομίας της Κίνας, αντιμετωπίζουν σοβαρά προβλήματα στο ζήτημα της ενέργειας. Η ζήτηση για ηλεκτρικό ρεύμα, βρίσκεται σε υψηλότατα επίπεδα, καθώς η βιομηχανία προσπαθεί να ικανοποιήσει τη ζήτηση από το εξωτερικό (οι εξαγωγές της Κίνας κατά το μήνα Σεπτέμβριο, πέτυχαν ανώτερο ιστορικό ρεκόρ, σε αξία).

Ο Πρόεδρος της Κίνας, κ. Xi, πρόσφατα, δεσμεύτηκε στον ΟΗΕ ότι, μέχρι το 2030, η Κίνα θα μειώσει τις εκπομπές CO2 ανά μονάδα ΑΕΠ, κατά περισσότερο από 65%, σε σχέση με τα επίπεδα του 2005. Και η Κίνα, όταν υπόσχεται, πραγματοποιεί. Και γι’ αυτό το λόγο, υπάρχει μία τεράστια πίεσης προς τους κυβερνήτες των επαρχιών.

Στο μεταξύ, σε πολλές επαρχίες, η παραγωγή έχει μειωθεί, για να μην ξεπεραστούν τα όρια κατανάλωσης ενέργειας, που είχε θέσει η κεντρική κυβέρνηση, από το περασμένο έτος. Κάκιστος συντονισμός μίας κεντρικά διοικούμενης οικονομίας, ο οποίος ενώ προσπαθεί να λύσει ένα πρόβλημα (της ενέργειας) οξύνει το πρόβλημα της παραγωγής και της αδυναμίας πλήρους και έγκαιρου εφοδιασμού της Δύσης.

Για να αντιληφθούμε το χάος που επικρατεί σήμερα στην Κίνα, αρκεί να λάβουμε υπόψη μας ότι, στα τέλη Σεπτεμβρίου, το Συμβούλιο Ηλεκτρικής Ενέργειας της Κίνας, το οποίο εκπροσωπεί τους προμηθευτές ηλεκτρικής ενέργειας, αποφάσισε ότι οι εταιρίες παραγωγής ενέργειας από άνθρακα, θα πρέπει να αυξήσουν την παραγωγή τους, με κάθε κόστος, προκειμένου να εγγυηθούν τη χειμερινή παροχή θερμότητας και ηλεκτρικής ενέργειας. (Από την άλλη πλευρά, η κινεζική κυβέρνηση ανακοίνωσε, στις αρχές Οκτωβρίου, ότι θα επιβάλει αυστηρότερες ποινές για περιοχές που δεν επιτυγχάνουν στόχους που αποσκοπούν στη μείωση των εκπομπών CO2.)

Μία σειρά από καιρικά φαινόμενα, προκάλεσαν πλημμύρες σε μεγάλα ανθρακωρυχεία και ανάγκασε πολλά απ’ αυτά να διακόψουν τη λειτουργία τους.

Η ενεργειακή κρίση στην Κίνα αναδεικνύει τη δυσκολία μείωσης της εξάρτησης της παγκόσμιας οικονομίας από ορυκτά καύσιμα. Οι ηγέτες των μεγάλων κρατών, που θα συναντηθούν, τον ερχόμενο μήνα, στη Γλασκώβη, θα πρέπει να μελετήσουν προσεκτικά τη σημερινή κατάσταση στην Κίνα και να παραδειγματιστούν απ’ αυτή.

Θυμίζει η δεκαετία του 2020, τη δεκαετία του 1970;

Πώς επηρεάζουν όλες αυτές οι πρόσφατες εξελίξεις τις προοπτικές της διεθνούς οικονομίας για το υπόλοιπο της δεκαετίας;

Σύντομη ιστορία της δεκαετίας του 1970 (Σημείωση: Στο τέλος της εβδομάδας, θα δημοσιεύσουμε ένα άρθρο με την ιστορία του πληθωρισμού κατά τη διάρκεια της δεκαετίας του 1970).

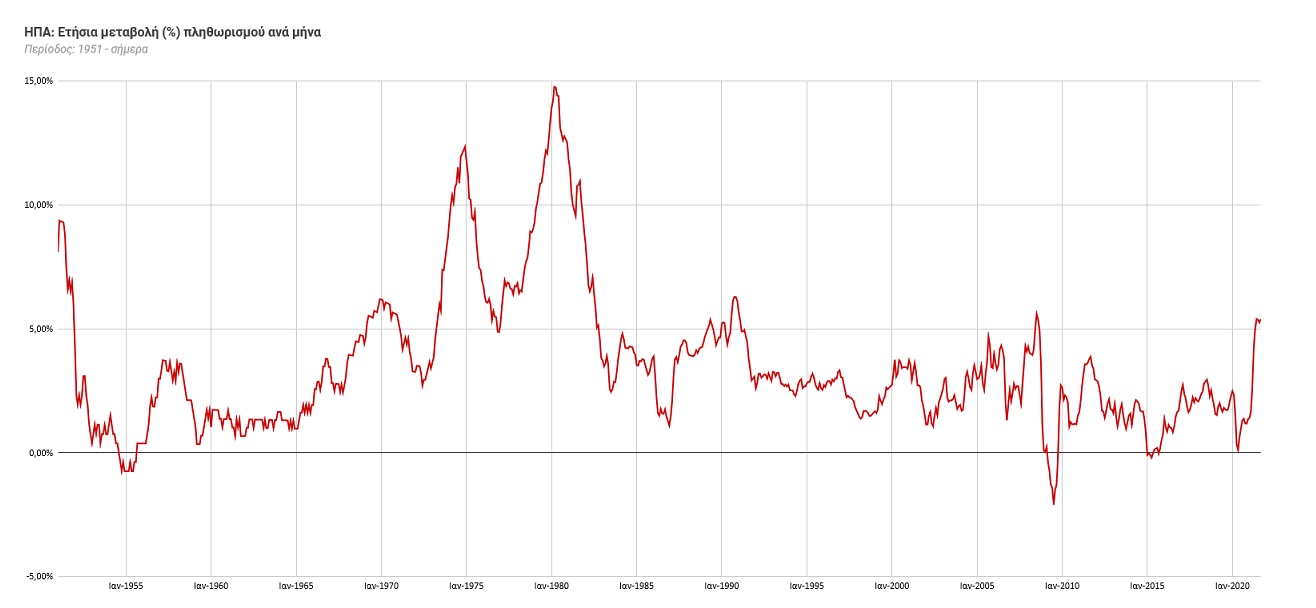

Ο μεγάλος πληθωρισμός της δεκαετίας του 1970 προσφέρει το πιο σχετικό προειδοποιητικό παράδειγμα για την τρέχουσα εποχή, καθώς οι πληθωριστικές πιέσεις αυξάνονται κατά τη διάρκεια του 2021.

Στις αρχές της δεκαετίας του 1970, όλα όσα θα μπορούσαν να πάνε στραβά στο μέτωπο του πληθωρισμού, πήγαν στραβά. Ο Πρόεδρος Νίξον κατήργησε τη μετατρεψιμότητα του δολαρίου σε χρυσό, στις 15 Αυγούστου 1971. Κατά τη διάρκεια της δεκαετίας, η συναλλαγματική αξία του δολαρίου μειώθηκε κατά 53% σε σχέση με το γερμανικό μάρκο και η τιμή του χρυσού εκτινάχθηκε κατά περίπου 1.400%.

Ο δείκτης τιμών του CRB των πρώτων βιομηχανικών προϊόντων CRB, ο οποίος ήταν σχετικά σταθερός κατά τη δεκαετία του 1950 και του 1960, αυξήθηκε κατά 165% στη διάρκεια της δεκαετίας λόγω του ασθενέστερου δολαρίου. Ως αποτέλεσμα των πετρελαϊκών κρίσεων του 1973 και του 1979, η τιμή ενός βαρελιού αργού πετρελαίου (West Texas Intermediate) αυξήθηκε κατά 870% από $ 3,35 στις αρχές της δεκαετίας σε $ 32,50 μέχρι το τέλος της δεκαετίας.

Οι ρήτρες προσαρμογής των μισθών στους ρυθμούς του πληθωρισμού, έκαναν τον πληθωρισμό να περάσει στους μισθούς, με αποτέλεσμα ένα διαρκές σπιράλ μισθών-τιμών.

Παράλληλα, η παραγωγικότητα, από την ετήσια αύξηση του 4,6% το πρώτο τρίμηνο του 1966, έφτασε στο μηδέν το 1983.

Αποτέλεσμα ήταν η αύξηση του πληθωρισμού στις ΗΠΑ και σταδιακά σε όλο το κόσμο, για την περίοδο από το 1966 (και κυρίως, από το 1973) έως το 1983. Δείτε το διάγραμμα, (εδώ).

Η μέχρι στιγμής εξέλιξη της δεκαετίας του 2020

Τα γεγονότα των τελευταίων εβδομάδων, σίγουρα θυμίζουν τη δεκαετία του 1970, ειδικά όταν παρατηρούμε τις αυξανόμενες ενεργειακές κρίσεις όχι μόνο στην Κίνα αλλά και στην Ευρώπη.

Οι ανακοινώσεις για τον πληθωρισμό στις ΗΠΑ (την περασμένη εβδομάδα) δείχνουν ότι ο πληθωρισμός αποδεικνύεται λιγότερο παροδικός και πιο επίμονος από ό, τι αναμενόταν ευρέως, κάτι που αρχίζουν να παραδέχονται και οι αξιωματούχοι της Fed.

Παρ 'όλα αυτά, ενώ η ενεργειακή κρίση στην Κίνα και την Ευρώπη, θα προκαλέσει προβλήματα κατά τη διάρκεια του χειμώνα, εκτιμούμε ότι, η πρόσφατη αύξηση των τιμών των ορυκτών καυσίμων θα αυξήσει την προσφορά στον άνθρακα, το φυσικό αέριο και τα πετρελαϊκά προϊόντα.

Εξακολουθούμε να εκτιμούμε ότι δε θα υπάρξει μία επανάληψη των υφέσεων που προκλήθηκαν από τις δύο ενεργειακές κρίσεις της δεκαετίας του 1970. Παράλληλα, εκτιμούμε ότι δε θα υπάρξει ένα ανοδικό σπιράλ μισθών - τιμών, όπως αυτό που βίωσε ο δυτικός κόσμος κατά τη δεκαετία του 1970 (κάτι που στην Ελλάδα συνεχίστηκε -μέσω της Αυτόματης Τιμαριθμικής Αναπροσαρμογής- και κατά τη δεκαετία του 1980). Όπως έχουμε αναφέρει και σε άλλες περιπτώσεις, ο κύριος λόγος που πιστεύουμε ότι η δεκαετία του 2020 θα είναι διαφορετική από τη δεκαετία του 1970, είναι η προσδοκία ότι η αύξηση της παραγωγικότητας θα κινηθει από 2,0% ετησίως σε 4,0% τα επόμενα χρόνια, σε αντίθεση με τη δεκαετία του 1970 όταν έπεσε στο μηδέν.

Όμως, επ’ αυτού θα επανέλθουμε σε λίγες μέρες.

Επιμύθιο:

Καθώς κλείνω 31 χρόνια στις αγορές, πάντα θυμάμαι κάτι που έμαθα από τα πανεπιστημιακά μου χρόνια στην Αμερική: Πρέπει πάντα να εμπιστευόμαστε τις αγορές των ομολόγων. Στις αγορές των ομολόγων (το μέγεθος των οποίων είναι τεράστιο, πολλές φορές μεγαλύτερο από τις αγορές των μετοχών) δραστηριοποιούνται οι πιο έξυπνοι άνθρωποι των αγορών και οι πιο πετυχημένοι traders. Ακόμη και όταν την περασμένη Πέμπτη, ο πληθωρισμός στις ΗΠΑ ανακοινώθηκε στο 5,4%, λίγο πιο ψηλά απ’ ότι αναμένονταν, η κίνηση των επιτοκίων στα 10ετή αμερικανικά ομόλογα, ήταν πτωτική (εδώ). Παρά την απειλή του πληθωρισμού (σοβαρή, σοβαρότατη απειλή), τα επιτόκια παραμένουν σε πολύ χαμηλά επίπεδα. Όταν δούμε ότι αυτά ανεβαίνουν, τότε να ανησυχήσουμε.

- Αρνητικές οι αγορές σε όλο το κόσμο - Αρνητική, αναμένεται και η συνεδρίαση στην Αθήνα

- Το διεθνές κλίμα και η πορεία των διεθνών αγορών, εμπόδια στην ανοδική κίνηση του ελληνικού χρηματιστηριακού δείκτη

- Σχολιασμός για τη λειτουργία του "Απόλυτου Συστήματος", στην παρούσα (δύσκολη) φάση

- Θετικό άνοιγμα, όμως η αγορά εξακολουθεί να είναι επιφυλακτική, λόγω διεθνούς περιβάλλοντος

- Σημαντική μέρα για την οικονομία και το Χρηματιστήριο - Θετικό άνοιγμα του ΓΔ - Αρνητικό περιβάλλον στο εξωτερικό.

- Για τρίτη μέρα, αγορά συνεχίζει τη μικρή "αποστασιοποίησή" της, σε σχέση με το εξωτερικό

- Ανακοίνωση του κ. Powell για διατήρηση των επιτοκίων σταθερών, κατά την προσεχή συνεδρίαση της FED

- Η αγορά χρειάζεται ακόμη μία ανοδική συνεδρίαση για να ισορροπήσει η ψυχολογία της

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Η αγορά χρειάζεται ακόμη μία ανοδική συνεδρίαση για να ισορροπήσει η ψυχολογία της

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

Σχολιάστε το άρθρο