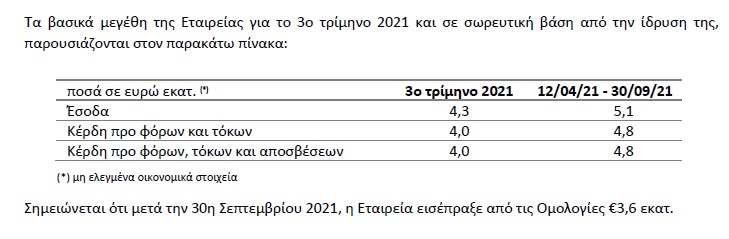

Εσοδα 4,3 εκατ. ευρώ για την Phoenix Vega Mezz στο 9μηνο

H Phoenix Vega Mezz PLC («Εταιρεία») έχει ως κύρια δραστηριότητα την κατοχή και διαχείριση του 65% των ομολογιών μεσαίας εξοφλητικής προτεραιότητας και του 45% των ομολογιών χαμηλής εξοφλητικής προτεραιότητας των χαρτοφυλακίων Phoenix και Vega1, οι οποίες εισφέρθηκαν από την Πειραιώς Financial Holdings Α.Ε. στην Εταιρεία («Ομολογίες»). Το σύνολο σχεδόν του ενεργητικού της Εταιρείας αποτελείται από τις εν λόγω Ομολογίες. Ως εκ τούτου, τα έσοδα της Εταιρείας προέρχονται από την είσπραξη τόκων από τις Ομολογίες των χαρτοφυλακίων Phoenix και Vega.

Η περίοδος από την 12η Απριλίου 2021 έως την 30η Σεπτεμβρίου 2021 χαρακτηρίσθηκε από σταδιακή ανάκαμψη της ελληνικής οικονομίας σε όρους ακαθάριστου εγχώριου προϊόντος και τιμών ακινήτων. Παρόλα αυτά, η οικονομική δραστηριότητα συνεχίζει να επηρεάζεται από αβεβαιότητα λόγω της πανδημίας Covid-19. Οι συνέπειες της πανδημίας είχαν, και συνεχίζουν να έχουν, αντίκτυπο σε επιχειρήσεις και νοικοκυριά στην Ελλάδα, γεγονός που ενδέχεται να επηρεάσει τα έσοδα και τις ταμειακές εισροές της Εταιρείας.

Οι πληθωριστικές πιέσεις στην Ελλάδα, λόγω της ανόδου του ενεργειακού κόστους, αναμένεται να παραμείνουν μέχρι τα μέσα του 2022, οπότε και εκτιμάται ότι θα ξεκινήσει η αποκλιμάκωσή τους. Η αύξηση των τιμών αποτελεί ένα σχετικά πρόσφατο φαινόμενο στην Ελλάδα, θεωρείται προσωρινό και αναμένεται να υποχωρήσει στα προ-κρίσης επίπεδα προς το τέλος του 2022, ως εκ τούτου δεν αναμένεται να έχει σημαντική επίπτωση στη χρηματοοικονομική θέση της Εταιρείας.

Η αποτίμηση των Ομολογιών γίνεται στο τέλος της χρήσης σύμφωνα με τις γενικά παραδεκτές αρχές και μεθόδους που ακολουθούνται διεθνώς και οι οποίες κρίνονται κατάλληλες για τη συγκεκριμένη περίπτωση. Η αρχική αποτίμηση των Ομολογιών έλαβε χώρα τον Μάιο 2021 και η επόμενη αποτίμηση θα διενεργηθεί κατά την 31η Δεκεμβρίου 2021.

Δείτε το δελτίο τύπου, εδώ.

- Στάσσης: Η ΔΕΗ είναι ιδανικά τοποθετημένη για να οδηγήσει την ενεργειακή μετάβαση στη ΝΑ Ευρώπη

- Ideal Holdings: «Κοιτάζει» νέους στόχους εξαγοράς με «δύναμη πυρός» 200 εκατ. ευρώ

- Q&R: Πούλησε 1,36 εκατ. μετοχές η Marbella Investments

- Διασύνδεση Κρήτη-Αττική: Ποιος είναι ο νέος «σύμμαχος» Κοπελούζου για το 20% – Γιατί αποχώρησε η Macquarie

- Real Consulting: Αύξηση 39% στα EBITDA – Στο +24% οι πωλήσεις για το 2023

- Γιατί Τιτάν και Cenergy επενδύουν πάνω από 500 εκατ. ευρώ στις ΗΠΑ

- Πλαστικά Θράκης: Λειτουργική κερδοφορία 44 εκατ. το 2023 - Προτεινόμενο ετήσιο μικτό μέρισμα €0,23/μετοχή

- Συγκεντρωτικός πίνακας αποτελεσμάτων χρήσης 2023 - Προβλέψεων χρήσης 2024

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Συγκεντρωτικός πίνακας αποτελεσμάτων χρήσης 2023 - Προβλέψεων χρήσης 2024

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

Σχολιάστε το άρθρο