Άνοδος του τραπεζικού κλάδου

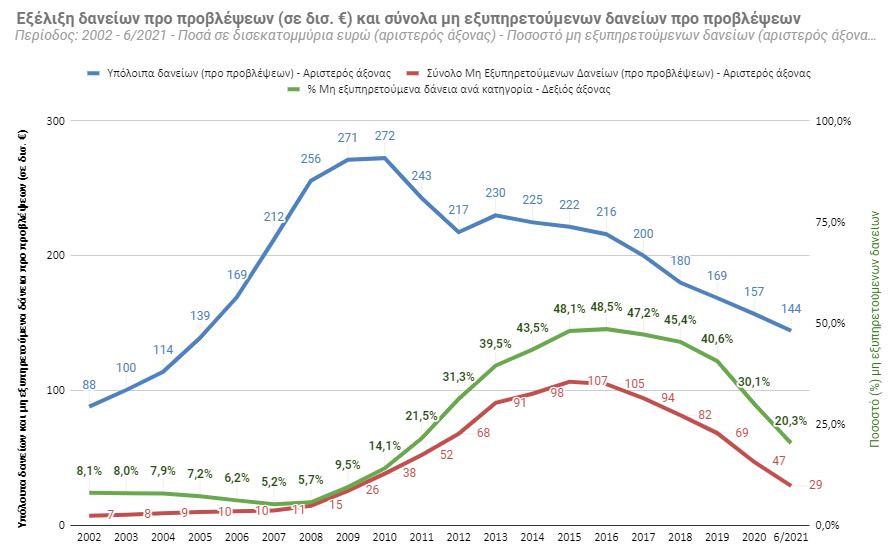

Κατά την περίοδο από το 2010 έως και σήμερα, ο τραπεζικός κλάδος, βίωσε τη χειρότερη φάση της ιστορίας του. Εξερχόμενες, με μικρές απώλειες, από τη διεθνή χρηματοοικονομική κρίση του 2008, ο κλάδος ενεπλακη, ως κύριος παράγοντας, στην κρίση χρέους και -τελικά- στη χρεοκοπία της χώρας, κατά την οποία υπέστη τεράστιες ζημιές (άνω των € 35 δισεκατομμυρίων για το σύνολο του κλάδου), γεγονός που οδήγησε στη δραματική μείωση των κεφαλαίων του και στο μηδενισμό των τιμών των μετοχών τραπεζών, στο Χρηματιστήριο.

Η κεφαλαιακή ενίσχυση (διαδικασίες ανακεφαλαιοποίησης) κυρίως κατά την περίοδο 2013 - 2015, αλλά και κατά το 2021, απορρόφησε, μέσω αυξήσεων μετοχικού κεφαλαίου, περισσότερα από € 59 δισεκατομμύρια (δείτε τον παρακείμενο πίνακα).

Το ποσό αυτό αποδείχθηκε ανεπαρκές, όταν -κυρίως μετά το 2015- αποκαλύφθηκε το μέγεθος του προβλήματος των “κόκκινων δανείων”, γεγονός που δεν απειλούσε απλά την κεφαλαιακή βάση των τραπεζών, αλλά δημιουργούσε ακόμη και προϋποθέσεις για “bail-in”, δηλαδή απώλεια των κεφαλαίων, όχι μόνο των πιστωτών των τραπεζών, αλλά ακόμη και των καταθετών. Η εξέλιξη αυτή προκάλεσε, για μία ακόμη φορά, κατάρρευση των τιμών των τραπεζικών μετοχών.

Δείτε τον πίνακα σε περιβάλλον excel, εδώ.

Στα χρόνια που ακολούθησαν (2018 - 2021), οι τράπεζες, με τη βοήθεια του κράτους και της Ευρωπαϊκής Κεντρικής Τράπεζας, είτε διέγραψαν, είτε μεταβίβασαν σε άλλες εταιρίες, είτε μετέφεραν σε νεοϊδρυθέντες φορείς, μεγάλο τμήμα των μη εξυπηρετούμενων δανείων.

Σήμερα, καθώς πλησιάζουμε στο τέλος του 2021, οι τέσσερις συστημικές τράπεζες, είτε διατηρούν μονοψήφιο ποσοστό μη εξυπηρετούμενων δανείων, είτε έχουν δρομολογήσει ένα συγκεκριμένο πλάνο για να καταστεί, το ποσοστό αυτό, μονοψήφιο, εντός του α’ εξαμήνου του 2022.

Η εξέλιξη αυτή είναι εξαιρετικά σημαντική, τόσο για τις τράπεζες και το τραπεζικό σύστημα, όσο και για την οικονομία και το Χρηματιστήριο γενικότερα.

Οι τράπεζες, από ιδρύσεως του Χρηματιστηρίου (1880) υπήρξαν οι “κινητήριες μηχανές” του Χρηματιστηρίου. Οι μετοχές τους, πάντα συγκέντρωναν το μεγαλύτερο επενδυτικό ενδιαφέρον, πραγματοποιούσαν το μεγαλύτερο όγκο των συναλλαγών και, ουδέποτε στην ιστορία του Χρηματιστηρίου, δεν υπήρξε αξιόλογη ανοδική κίνηση στις τιμές της ευρύτερης αγοράς, χωρίς τη συμμετοχή των τραπεζικών μετοχών. Σε περιόδους κάμψης ή αδράνειας των τραπεζικών μετοχών, υποχωρούσε, ή αδρανούσε, το σύνολο της χρηματιστηριακής αγοράς.

Μετά από πολλά χρόνια, μεγάλη προσπάθεια από πλευράς των τραπεζών, των κρατικών και των ευρωπαϊκών φορέων, μετά από τεράστιες ζημιές για τους μετόχους, τη συρρίκνωση του τραπεζικού κλάδου στην Ελλάδα και του περιορισμού της παρουσίας τους στο εξωτερικό, αλλά και ένα ασύλληπτα υψηλό κόστος (χωρίς να υπολογίζονται τα κεφάλαια των πραγματοποιηθέντων προβλέψεως ή άλλες ζημιές από τα κόκκινα δάνεια που θα εμφανιστούν στο μέλλον), για πρώτη φορά από το 2007, οι τράπεζες μπορούν να επανέλθουν στην κανονικότητα.

Εμφανίζονται να έχουν αποκαταστήσει τις βλάβες τους και να αναλαμβάνουν -επιτέλους- το ρόλο τους στο οικονομικό γίγνεσθαι, χρηματοδοτώντας την οικονομία. Παράλληλα, θα επανέλθουν και στη χρηματιστηριακή πρωτοπορία, αναλαμβάνοντας και πάλι τη θέση του “οδηγού” των χρηματιστηριακών εξελίξεων, για μία περίοδο αρκετών ετών.

Σ’ αυτή τη φάση, δεν έχει σημασία να αναφερόμαστε σε μεγέθη κερδοφορίας, αλλά ούτε και να διαχωρίζουμε τις τραπεζικές μετοχές. Οι τραπεζικές μετοχές, όπως και οι τράπεζες ως εταιρίες, αυτή την περίοδο κινούνται ομαδικά, χωρίς ουσιαστικές διαφοροποιήσεις μεταξύ τους. Αυτό που θα πρέπει να μας ενδιαφέρει είναι ότι, για πρώτη φορά, οι τράπεζες μπορούν να πετύχουν πραγματικά κέρδη και από το επόμενο έτος, να διανείμουν μέρισμα, για πρώτη φορά μετά το 2008. Η (χρηματιστηριακή) αφύπνιση του τραπεζικού κλάδου, θα ξεκινήσει από το 2022 και θα ενταθεί κατά το 2023, οπότε και -όπως ελπίζεται- θα υπάρξει και η αναβάθμιση της επενδυτικής θέσης της χώρας.

Δείτε τα επιμέρους θέματα της μελέτης:

Το Χρηματιστήριο το 2022 (εδώ)

Το τέλος της πανδημίας (εδώ)

Εξομάλυνση των ρυθμών ανάπτυξης της διεθνούς οικονομία (εδώ)

Περιορισμός στην τάση ανόδου του πληθωρισμού (εδώ)

Ανησυχία στις διεθνείς αγορές (εδώ)

Υψηλός ρυθμός ανάπτυξης της οικονομίας (εδώ)

Υψηλά επιχειρηματικά κέρδη - Ομαλοποίηση των ρυθμών ανόδου (εδώ)

Άνοδος του Γενικού Δείκτη του Χρηματιστηρίου (εδώ)

Αύξηση συναλλαγών - Αύξηση παρουσίας θεσμικών και ιδιωτών επενδυτών (εδώ)

Εξομάλυνση στις κυκλικές εταιρίες (εδώ)

Άνοδος του τραπεζικού κλάδου

Αύξηση ενδιαφέροντος για τις ΑΕΕΑΠ (εδώ)

Επιστροφή στα περιεχόμενα, εδώ

- Συγκεντρωτικός πίνακας αποτελεσμάτων χρήσης 2023 - Προβλέψεων χρήσης 2024

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Συγκεντρωτικός πίνακας αποτελεσμάτων χρήσης 2023 - Προβλέψεων χρήσης 2024

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

Σχολιάστε το άρθρο