Η ενεργειακή κρίση και ο επίμονα υψηλός πληθωρισμός καθόρισαν το 2021, ειδικά τα δύο τελευταία τρίμηνα της χρονιάς, προκαλώντας σοβαρά προβλήματα σε νοικοκυριά και επιχειρήσεις, κυρίως σε ΗΠΑ και Ευρώπη.

Η αύξηση του πληθωρισμού, η οποία τελικά αποδεικνύεται ότι δεν ήταν και τόσο… παροδική όσο είχε εκτιμηθεί αρχικά, οδήγησε κάποιες από τις μεγάλες κεντρικές τράπεζες σε αποφασιστικά βήματα.

Η Ομοσπονδιακή Τράπεζα των Ηνωμένων Πολιτειών (Federal Reserve) προέβλεψε τρεις αυξήσεις επιτοκίων το 2022, η Τράπεζα της Αγγλίας αύξησε τα επιτόκια αιφνιδιάζοντας τις αγορές, ενώ η Ευρωπαϊκή Κεντρική Τράπεζα επιβεβαίωσε τη λήξη του έκτακτου προγράμματος πανδημίας (PEPP) τον Μάρτιο του 2022.

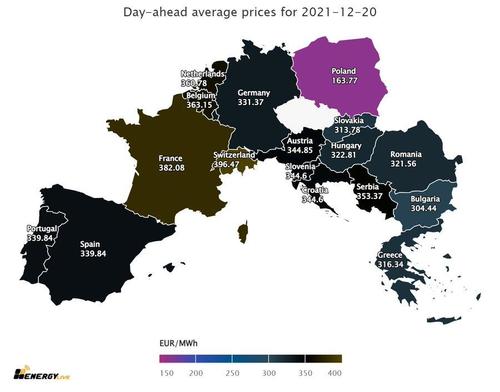

Την ίδια ώρα, οι τιμές του ηλεκτρικού ρεύματος σπάνε κάθε ρεκόρ.

Με εξαίρεση την Πολωνία και τη Σκανδιναβία, όλη η Ευρώπη διαμορφώνεται πάνω από τα 300 ευρώ ανά MWh (Γαλλία και Ελβετία κοντά στα 400 ευρώ).

Στην Ελλάδα η τιμή του ηλεκτρικού ρεύματος ανήλθε στα 316,34 ευρώ ανά MWh.

Το μεγάλο ερώτημα ωστόσο είναι τι θα συμβεί το 2022 στο μέτωπο του ενεργειακού κόστους και των πληθωριστικών πιέσεων, με τον ρόλο της Ρωσίας να είναι καταλυτικός για τις τιμές του φυσικού αερίου στην Ευρώπη.

Υψηλός πληθωρισμός και το 2022

Σύμφωνα με την Capital Economics, ο πληθωρισμός θα παραμείνει στα ύψη για περισσότερο από ότι είχε εκτιμηθεί αρχικά, λόγω της έκρηξης του ενεργειακού κόστους.

«Ο δομικός πληθωρισμός θα παραμείνει δυσάρεστα υψηλός σε ορισμένες χώρες.

Η απότομη αύξηση του ενεργειακού πληθωρισμού, η οποία ώθησε τη φετινή άνοδο του πληθωρισμού, θα εκτονωθεί το 2022.

Αλλά στις περισσότερες προηγμένες οικονομίες, ο συνδυασμός ισχυρής ζήτησης και παρατεταμένων ελλείψεων προσφοράς σημαίνει ότι ο δομικός πληθωρισμός είναι απίθανο να υποχωρήσει τόσο γρήγορα όσο αναμένουν οι κεντρικές τράπεζες», εκτιμά ο επικεφαλής οικονομολόγος Neil Shearing.

Ωστόσο, το εύρος των πιέσεων θα κριθεί από πολλούς παράγοντες, μεταξύ των οποίων οι γεωπολιτικές εντάσεις και η στήριξη των ευρωπαϊκών νοικοκυριών απέναντι στο κύμα της ακρίβειας, με τους αναλυτές να καταγράφουν τα δύο πιθανότερα σενάρια.

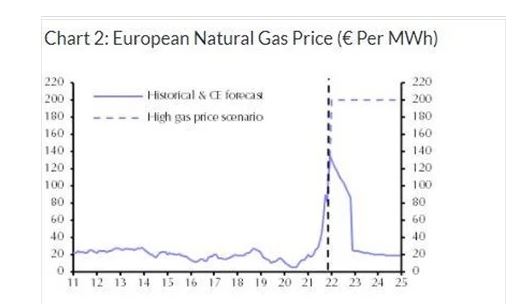

Το «ήπιο» σενάριο

To «ήπιο» σενάριο της Capital Economics κάνει λόγο για υποχώρηση των τιμών του φυσικού αερίου στα 25 ευρώ ανά μεγαβατώρα έως τα τέλη του 2022.

Η εκτίμηση βασίζεται στη βελτίωση του καιρού και στην αποκλιμάκωση των εντάσεων με τη Ρωσία.

To εν λόγω σενάριο προβλέπει την κορύφωση της ετήσιας αύξησης κατά 700% πριν αρχίσει η υποχώρηση των τιμών.

To εφιαλτικό σενάριο

Στην περίπτωση ωστόσο που κλιμακωθεί η κρίση Ρωσίας - Ουκρανίας και η Γερμανία μπλοκάρει τον αγωγό Nord Stream 2, οι τιμές του φυσικού αερίου θα μπορούσαν να εκτοξευθούν στα 200 ευρώ ανά μεγαβατώρα, με την τιμή του φυσικού αερίου να εκτοξεύεται κατά 1.100% σε ετήσια βάση.

Τι «βλέπει» η Goldman Sachs

Σύμφωνα με το Bloomberg, η αμερικανική επενδυτική τράπεζα Goldman Sachs «βλέπει» ράλι στις τιμές έως το τέλος του 2021 και σταδιακή μείωση από τον Ιανουάριο του 2022, ωστόσο εκτιμά ότι θα συνεχιστούν οι μεγάλες διακυμάνσεις, με τη Ρωσία να αποτελεί τον καταλύτη των εξελίξεων.

«Η διακοπή των ροών στον αγωγό Γιαμάλ, οι σημαντικές διακοπές λειτουργίας πυρηνικών αντιδραστήρων (κυρίως στη Γαλλία) και ο πιο κρύος από το κανονικό καιρός στη Βορειοδυτική Ευρώπη, ενδέχεται να διατηρήσει το ράλι στις τιμές έως το τέλος του έτους.

Αναμένουμε ότι οι αυξήσεις των τιμών θα οδηγήσουν τόσο στη μείωση της ζήτησης όσο και σε μεγαλύτερες εισαγωγές υγροποιημένου αερίου από τον Ιανουάριο, μειώνοντας σταδιακά τις τιμές», σημειώνουν οι αναλυτές

Και προσθέτουν ότι υπάρχουν ήδη ενδείξεις ότι η Ρωσία μπορεί να διατηρήσει τις ροές περιορισμένες τον Ιανουάριο, καθώς μόλις το 21% της δυναμικότητας του αγωγού που μεταφέρει το αέριο στον σταθμό Mallnow έχει δεσμευθεί για τον επόμενο μήνα.

Δεν «βλέπουν» το τέλος της κρίσης οι traders

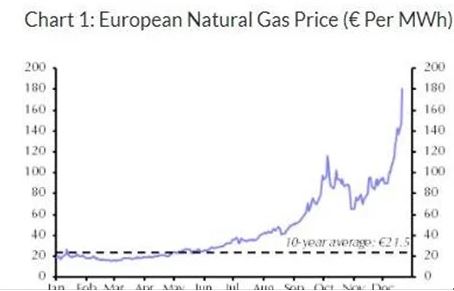

Οι προθεσμιακές τιμές του φυσικού αερίου υπερδιπλασιάστηκαν τον περασμένο μήνα, με τους traders να στοιχηματίζουν ότι η άνευ προηγουμένου πίεση θα διαρκέσει στις αρχές του 2023, σύμφωνα με το Bloomberg.

Το φυσικό αέριο θα είναι ακριβό ακόμα και όταν ο καιρός είναι ζεστός.

Οι τιμές για το καλοκαίρι ξεπέρασαν τα 100 ευρώ (113 δολ.) τη μεγαβατώρα αυτή την εβδομάδα, στα υψηλότερα επίπεδα που έχει καταγραφεί ποτέ.

«Η βοήθεια δεν φαίνεται να είναι καθ’ οδόν», δήλωσε ο Kaushal Ramesh, ανώτερος αναλυτής στη νορβηγική συμβουλευτική Rystad Energy.

Η αύξηση των προθεσμιακών τιμών «υποδηλώνει ένα ακόμη έτος αστάθειας και ένα συνεχές περιβάλλον υψηλών τιμών», εκτίμησε.

Οι επόμενες κινήσεις των κεντρικών τραπεζών

Οι περισσότερες κεντρικές τράπεζες εκτιμάται ότι θα αυστηροποιήσουν την πολιτική τους το επόμενο έτος, αλλά ο βαθμός στον οποίο θα το πράξουν ποικίλλει, με την ενεργειακή κρίση και την πορεία του πληθωρισμού να «οδηγούν» τις κινήσεις τους.

Η Capital Economics εκτιμά ότι τα επιτόκια στις ΗΠΑ θα αυξηθούν με παρόμοιο ρυθμό με τις αγορές το επόμενο έτος (και με ταχύτερο ρυθμό το 2023).

Ωστόσο, σε πολλές άλλες χώρες, συμπεριλαμβανομένου του Ηνωμένου Βασιλείου, της Αυστραλίας, της Βραζιλίας και της Νότιας Αφρικής, οι αναλυτές εκτιμούν ότι ο ρυθμός της σύσφιξης θα είναι πιο αργός από ό,τι αναμένουν επί του παρόντος οι επενδυτές.

Τα επιτόκια θα παραμείνουν στα τρέχοντα χαμηλά επίπεδα ρεκόρ στην Ευρωζώνη και την Ιαπωνία, ενώ η Λαϊκή Τράπεζα της Κίνας θα μειώσει τα επιτόκια.

Πηγή: bankingnews.gr

Σχολιάστε το άρθρο