2022: Επιστροφή στην ισορροπία και στην κανονικότητα

Επί πολλά χρόνια, το παγκόσμιο χρηματοοικονομικό σύστημα, δείχνει να απομακρύνεται από την κανονικότητα και να κινείται σε ένα πεδίο χωρίς ισορροπίες.

Τί είναι η “κανονικότητα”; Είναι δύσκολο να την ορίσουμε. Κατανοούμε όμως ότι, ένα σύστημα λειτουργεί “κανονικά”, όταν η κίνησή του βασίζεται στη λογική διασύνδεση των τμημάτων που το συνθέτουν.

Είναι πιο εύκολο να επισημάνουμε τί δεν είναι κανονικότητα. Η επί μακρόν διατήρηση των επιτοκίων σε μηδενικά ή ακόμη και σε αρνητικά επίπεδα, δεν είναι κανονικότητα. Η κυκλοφορία τόσο μεγάλων ποσοτήτων χρήματος, που δεν υποστηρίζεται από παραγωγή, χωρίς, επί τόσα χρόνια, να δημιουργεί πληθωρισμό, δεν είναι κανονικότητα -αν το επιπλέον χρήμα δε δημιουργεί πληθωρισμό στην οικονομία, σημαίνει ότι έχει προκαλέσει στρεβλώσεις σε άλλους τομείς. Η εκτόξευση της κεφαλαιοποίησης μιας νέας αυτοκινητοβιομηχανίας, έτσι ώστε να αποτιμάται όσο εννέα παλαιότερες, μεγάλες και κραταιές αυτοκινητοβιομηχανίες, με πολλαπλάσιες πωλήσεις από τη νεότερη, δεν είναι κανονικότητα. Η δυνατότητα δημιουργίας “χρήματος”, από τον καθέναν και από το τίποτα, μέσα από τα -περίπου 10.000 στον αριθμό- “κρυπτονομίσματα”, που η κεφαλαιοποίησή τους ξεπερνά πλέον τα δύο τρισεκατομμύρια δολάρια, δεν είναι κανονικότητα. Η μανία που οδηγεί στην πλήρη ανατροπή της ενεργειακής βάσης του πλανήτη, στο όνομα της κλιματικής αλλαγής (αλλά και της εξυπηρέτησης γεωπολιτικών συμφερόντων και στόχων) χωρίς να γνωρίζει κανείς την αποτελεσματικότητα (ή και τη ματαιότητα) των μέτρων που λαμβάνονται, δεν είναι κανονικότητα. Βέβαια, όλα αυτά εξελίσσονται στο σκηνικό μιας πανδημίας, που από μόνη της δε συνιστά μία κανονικότητα και που έχει εκτροχιάσει τον κανονικό τρόπο λειτουργίας κρατών, οικονομιών και κοινωνιών -και αντανακλαστικά και των χρηματοοικονομικών αγορών.

Η διαδικασία επιστροφής στην κανονικότητα, δε συνιστά διαταραχή, αλλά θεραπεία. Ίσως φανεί επίπονη, ή ίσως πάρει χρόνο, όμως είναι απαραίτητη.

Τα “μη συμβατικά” μέτρα

Σε κάθε χρηματοοικονομική κρίση των τελευταίων δεκαετιών, ανασύρονταν στη μνήμη οι εικόνες του χρηματιστηριακού κραχ του 1929 και αναλύονταν τα λάθη που έγιναν τότε. Και καθώς, η κρίση του 1929, προκάλεσε πολλά δεινά στις κοινωνίες -ίσως και έναν παγκόσμιο πόλεμο- κάθε φορά, το ζητούμενο ήταν, να αποφευχθεί, πάση θυσία, η επανάληψη ενός παρόμοιου αποδομητικού φαινομένου. Μέσα απ’ αυτή τη λογική, πρωταρχικό μέλημα κάθε κεντρικής τράπεζας, ήταν, σε κάθε κρίση, να παρέχεται στο χρηματοοικονομικό σύστημα άφθονη ρευστότητα. Για το λόγο ότι, κατά τη διάρκεια των κρίσεων, οι περισσότερες εταιρίες και τα συστήματα, δε χρεοκοπούν επειδή βρίσκονται κοντά σε μια κατάσταση “πτώχευσης”, αλλά επειδή, στη συγκεκριμένη χρονική φάση, βρίσκονται σε έλλειψη ρευστότητας, άσχετα από την πραγματική θεμελιώδη οικονομική τους κατάσταση.

Μεταπολεμικά, κάθε χρηματοοικονομική κρίση, αντιμετωπίστηκε με αποφασιστική μείωση των επιτοκίων και με θέσπιση μέτρων παροχής βραχυχρόνιας ρευστότητας.

Με την ίδια φιλοσοφία αντιμετωπίζονταν και κάθε φάση ύφεσης μιας οικονομίας: Μείωση των βασικών επιτοκίων της κεντρικής τράπεζας και “χαλάρωση” των μέτρων ρύθμισης της ρευστότητας του τραπεζικού συστήματος. Αντίθετα, όταν η άνοδος του πληθωρισμού, σε συνδυασμό και με άλλους οικονομικούς δείκτες, έδειχναν ότι μια οικονομία είχε “υπερθερμανθεί”, οι κεντρικές τράπεζες, αύξαναν τα επιτόκια και περιόριζαν τη ρευστότητα του τραπεζικού συστήματος, με στόχο την προστασία της εσωτερικής αξίας του νομίσματος, την αποφυγή καταστάσεων υπερτίμησης και την επαναφορά του συστήματος σε ισορροπία.

Όμως, η εξέλιξη της παγκόσμιας οικονομίας, μετά την άνοδο του μεγέθους και την αύξηση της συμμετοχής των αναπτυσσόμενων οικονομιών στο παγκόσμιο ΑΕΠ και στο διεθνές εμπόριο, άλλαξε σημαντικά. Ήδη, από τη δεκαετία του 1990 -και κυρίως μετά το έτος 2000– οι αναπτυγμένες οικονομίες, άρχισαν να αντιμετωπίζουν συγκεκριμένα δομικά προβλήματα: απώλεια ανταγωνιστικότητας, δραματική δημογραφική συρρίκνωση και ελλειμματικότητα του δημόσιου τομέα. Τα προβλήματα αυτά, προκαλούσαν μείωση της συνολικής ζήτησης, μείωση των ρυθμών ανάπτυξης και -στην περίπτωση της Ευρώπης- αύξηση της ανεργίας. Τα “παραδοσιακά” μέτρα νομισματικής πολιτικής των κεντρικών τραπεζών, αποδείχτηκαν ανεπαρκή για να αντιμετωπίσουν τη νέα κατάσταση.

Στις αρχές της δεκαετίας του 2000, η Ιαπωνία, ήδη βίωνε τις δραματικές συνέπειες από το σπάσιμο της οικονομικής και της χρηματοοικονομικής “φούσκας”, που είχε δημιουργηθεί από την άνοδο των οικονομικών μεγεθών και των χρηματιστηριακών αξιών, κατά τις προηγούμενες δεκαετίες (κατά μία σημαδιακή σύμπτωση, η υψηλότερη τιμή στον ιαπωνικό δείκτη Nikkei-225, καταγράφηκε την 29/12/1989, στην τελευταία συνεδρίαση της δεκαετίας, στις 38.915,87 μονάδες). Μετά από μία δεκαετία κατάρρευσης των τιμών και σοβαρής μείωσης της ανταγωνιστικότητάς της, σε σχέση με τις ανερχόμενες οικονομίες της ΝΑ Ασίας (“ασιατικές τίγρεις”) και της Κίνας, η Κεντρική Τράπεζα της Ιαπωνίας, ήταν η πρώτη που ακολούθησε μία σειρά “μη συμβατικών μέτρων” στο νομισματικό τομέα: πολιτική των αρνητικών επιτοκίων και της “ποσοτικής χαλάρωσης”, μιας νέας πρακτικής, με βάση την οποία, η κεντρική τράπεζα, διοχέτευε ρευστότητα στην οικονομία, μέσα από προγραμματισμένες αγορές κρατικών, ή και άλλων κατηγοριών, ομολόγων.

Η πρακτική αυτή εφαρμόστηκε από τη Κεντρική Τράπεζα των ΗΠΑ (Federal Reserve), αμέσως μετά από τη χρηματοοικονομική κρίση του 2008, ενώ, τον επόμενο χρόνο, εφαρμόστηκε και από την Τράπεζα της Αγγλίας και την Ευρωπαϊκή Κεντρική Τράπεζα, καθώς και από άλλες μεγάλες κεντρικές τράπεζες, κατά τη δεκαετία του 2010.

Ο βασικός στόχος της πολιτικής αυτής ήταν, περίπου κοινός, σε όλες τις κεντρικές τράπεζες: διασφάλιση ρευστότητας στο χρηματοοικονομικό σύστημα, τόσο για την αντιμετώπιση έκτακτων καταστάσεων, όσο και για τη χρηματοδότηση κυβερνήσεων, εταιριών και νοικοκυριών, με στόχο την ενίσχυση της οικονομικής ανάπτυξης και της αποφυγής της επικράτησης χαμηλού πληθωρισμού, ή και “αποπληθωρισμού”.

Υπολογίζεται ότι, από το 2008, οι τέσσερις κυριότερες κεντρικές τράπεζες του κόσμου (FED, Ευρωπαϊκή Κεντρική Τράπεζα, Τράπεζα της Ιαπωνίας και Τράπεζα της Αγγλίας), έχουν διοχετεύσει προς τη διεθνή οικονομία περισσότερα από 25 τρισεκατομμύρια δολάρια. Από τα κεφάλαια αυτά, περίπου 9 τρισεκατομμύρια διατέθηκαν σε προγράμματα στήριξης των οικονομιών, λόγω της πανδημίας του Covid-19. (Ανάλυση των στοιχείων αυτών, μπορείτε να δείτε εδώ).

Η απειλή του πληθωρισμού

Εκτιμάται ότι, τα κεφάλαια που διατέθηκαν προ της πανδημίας, είχαν μικρή επιτυχία στους στόχους τους -χωρίς βέβαια να μπορεί κάποιος να κάνει έγκυρες υποθέσεις πώς θα είχαν εξελιχθεί τα πράγματα, χωρίς αυτά. Πέραν από τις αμφισβητούμενες επιδράσεις στον τομέα της αύξησης της ανταγωνιστικότητας των οικονομιών, της βελτίωσης των εμπορικών ισοζυγίων, της αύξησης των επενδύσεων και της μείωσης της ανεργίας, υπήρξαν ξεκάθαρες επιδράσεις στην πτώση των επιτοκίων των ομολόγων (κρατικού και ιδιωτικού τομέα) και τεράστιες επιδράσεις στην αποτίμηση άλλων περιουσιακών στοιχείων και κυρίως των μετοχών.

Κατά τη διάρκεια της πανδημίας, ένα μεγάλο μέρος από τα κεφάλαια -περισσότερα από 9 τρισεκατομμύρια δολάρια- που διατέθηκαν από τις 4 κυριότερες κεντρικές τράπεζες, κατευθύνθηκαν απ’ ευθείας προς τους πολίτες. Αυτό, μέσα στις ειδικές συνθήκες της πανδημίας, συνέβαλε στην αύξηση της ζήτησης αγαθών, στη διαστρέβλωση της παραγωγής και στην επιδείνωση της λειτουργίας των εφοδιαστικών αλυσίδων, κάτι που, σε συνδυασμό με άλλους παράγοντες, ήδη από την περασμένη άνοιξη, κατέληξε στην εμφάνιση πληθωρισμού, ο οποίος έφτασε σε ανησυχητικά επίπεδα, με αρνητικές επιδράσεις στις οικονομίες και τις κοινωνίες.

Οι κεντρικές τράπεζες, ήταν διστακτικές στην παραδοχή του χαρακτήρα και της διάρκειας του φαινομένου του πληθωρισμού. Αρχικά θεωρήθηκε ως ένα “προσωρινό” φαινόμενο. Όμως, από τα τέλη του φθινοπώρου, μετά την επιβεβαίωση της ανοδικής του τάσης και των υψηλών μετρήσεων, το σύνολο των κεντρικών τραπεζών, σε όλο το κόσμο, αναγνωρίζει πλέον την εμμονή και τη σοβαρότητά του.

Η αναγνώριση, από τις κεντρικές τράπεζες, του πληθωρισμού, ως απειλής για την ευστάθεια και την ανάπτυξη των οικονομιών και η ανάληψη δράσης για τον περιορισμό του, συνιστά μία τεραστίων διαστάσεων μεταβολή: Εγκαταλείπεται η εφαρμογή των “μη συμβατικών μέτρων” νομισματικής πολιτικής και επανέρχονται στο προσκήνιο και σε χρήση, τα παραδοσιακά μέτρα νομισματικής πολιτικής, τα οποία -κυρίως- προσδιορίζονται από το ύψος του επιτοκίου και τα μέτρα χειραγώγησης της ρευστότητας του τραπεζικού συστήματος.

Σήμερα, όλες οι βασικές κεντρικές τράπεζες, έχουν ανακοινώσει τον περιορισμό των προγραμμάτων αγοράς ομολόγων, ενώ κινούνται και προς την κατεύθυνση της αύξησης των επιτοκίων. Πρώτη κινήθηκε η Τράπεζα της Αγγλίας, με αύξηση του βασικού της επιτοκίου, από το 0,10% στο 0,25%. Παράλληλα, η FED έχει επισπεύδει τις αυξήσεις που είχε προγραμματίσει να πραγματοποιήσει εντός του 2023 και ήδη αναμένεται ότι αυτές θα ξεκινήσουν περί το Μάρτιο του τρέχοντος έτους.

Η αλλαγή στην πολιτική των κεντρικών τραπεζών, ήδη αναμενόταν να συμβεί, πριν από την εμφάνιση της πανδημίας. Οι αγορές είχαν ήδη αντιληφθεί ότι η διατήρηση μη συμβατικών μέτρων προκαλούσε στρεβλώσεις στις οικονομίες και -τελικά- και στις ίδιες τις χρηματοοικονομικές αγορές, κάτι που οξύνθηκε με τα προγράμματα στήριξης κατά τη διάρκεια της πανδημίας.

Οι αναλύσεις και η αρθρογραφία των τελευταίων μηνών, καταδεικνύει ότι, οι αγορές ανησυχούν περισσότερο από τον πληθωρισμό, παρά από μία “ήπια” άνοδο των επιτοκίων. Κατανοούν ότι, αν ο πληθωρισμός παραμείνει στα επίπεδα του Νοεμβρίου (για τις περισσότερες οικονομίες, ο πληθωρισμός βρέθηκε στα υψηλότερα επίπεδα των τελευταίων 30 ή 40 ετών), αυτό θα έχει διαβρωτικές επιδράσεις στις μικροοικονομικές ισορροπίες των επιχειρήσεων, στη δημοσιονομική πολιτική και στα μακροοικονομικά μεγέθη των οικονομιών. Και, αφού έχει προκαλέσει μία σημαντικά μεγάλη βλάβη, τελικά θα μονιμοποιηθεί και, παράλληλα, θα έχει ωθήσει τα επιτόκια σε υψηλότερα επίπεδα, για μεγαλύτερο χρονικό διάστημα. Αυτό το σενάριο, θα μπορούσε να είναι καταστροφικό για τις αγορές.

Ένα άλλο ζήτημα, που παίζει ρόλο, για το πώς εκλαμβάνουν οι αγορές την αλλαγή στην πολιτική των κεντρικών τραπεζών, είναι η μονιμότητα ή όχι του πληθωρισμού. Μπορεί, ο πληθωρισμός, να αποτελέσει μόνιμο φαινόμενο στις αναπτυγμένες οικονομίες; Επ’ αυτού, έχουμε πάρει θέσεις σε αρκετές περιπτώσεις. Και διατηρούμε την ίδια άποψη: Η μειωμένη ανταγωνιστικότητα των αναπτυγμένων οικονομιών στο βιομηχανικό τομέα και η δημογραφική τους γήρανση, θα αποτελούν, για αρκετά ακόμη χρόνια, ανασταλτικούς παράγοντες για την διατήρηση του πληθωρισμού σε υψηλά επίπεδα για μακρό χρονικό χρονικό διάστημα. Η δε αύξηση του πληθωρισμού κατά τους τελευταίους μήνες, οφείλεται περισσότερο σε εξωτερικές επιδράσεις (προγράμματα στήριξης λόγω της πανδημίας, ενεργειακή κρίση λόγω των μέτρων κατά της κλιματικής αλλαγής και αναστάτωση στις εφοδιαστικές αλυσίδες) και λιγότερο σε εγγενή αίτια των ίδιων των οικονομιών.

Οι χρηματιστηριακοί δείκτες, δεν αντέδρασαν με πανικό, ούτε κατά τις φάσεις εμφάνισης του αυξημένου πληθωρισμού, αλλά ούτε και όταν οι κεντρικές τράπεζες διατύπωσαν, με επίσημο τρόπο, στην αλλαγή της πολιτικής τους. Μάλιστα, είναι χαρακτηριστικό ότι, οι αμερικανικοί χρηματιστηριακοί δείκτες, αλλά και αρκετοί χρηματιστηριακοί δείκτες άλλων αναπτυγμένων οικονομιών, κατέγραψαν νέα ιστορικά ανώτερα κλεισίματα, κατά τις τελευταίες συνεδριάσεις του περασμένου χρόνου.

Άλλωστε, το ότι οι κεντρικές τράπεζες θα μετέβαλαν την πολιτική τους, ήταν ήδη γνωστό και αναμενόμενο, εδώ και πολύ καιρό. Οι αγορές επηρεάζονται περισσότερο από τις ξαφνικές εξελίξεις και πολυ λιγότερο από τις γνωστές ή προγραμματισμένες.

Η επιστροφή στην κανονικότητα

Η επιστροφή της πολιτικής των κεντρικών τραπεζών στην κανονικότητα, είναι μία θετική εξέλιξη. Θετική, επειδή είναι αναγκαία.

Κατά την τελευταία 20ετία, οι κεντρικές τράπεζες προσπαθούν να βρίσκονται σε “επικοινωνία” με τις χρηματοοικονομικές αγορές και τους ενδιαφέρει η αντίδραση των αγορών προς τα μέτρα που αυτές λαμβάνουν. Αυτό δε συνέβαινε πάντα. Παράλληλα, προσπαθούν να προαναγγέλλουν τις κινήσεις τους, στο βαθμό που αυτό είναι δυνατό. Αυτό συνιστά μία ακόμη “δικλείδα ασφαλείας” για το χρηματοοικονομικό σύστημα, αφού, οι αγορές, συχνά αντιδρούν προβληματικά στους αιφνιδιασμούς.

Για τις ΗΠΑ, μπορούμε να προβλέψουμε ότι, κατά το 2022, θα υπάρξει πλήρης διακοπής των προγραμμάτων “ποσοτικής χαλάρωσης” και τρεις διαδοχικές αυξήσεις επιτοκίων, που, πιθανότατα, θα ανεβάσουν το βασικό επιτόκιο της FED στο 0,75%. Για την Ευρωζώνη, γνωρίζουμε ότι θα περιοριστούν (ενδεχομένως κατά 50%), χωρίς να διακοπούν, τα προγράμματα “ποσοτικής χαλάρωσης”, ενώ δεν έχει υπάρξει σαφής κατεύθυνση για την εξέλιξη των επιτοκίων. Για τη Μεγάλη Βρετανία, εκτιμάται ότι θα υπάρξει μία δεύτερη αύξηση των επιτοκίων κατά το μήνα Φεβρουάριο (από 0,25% σε 0,50%), ενώ θα διακοπούν τα προγράμματα “ποσοτικής χαλάρωσης”. Τέλος, δεν έχει υπάρξει αλλαγή στα επιτόκια της Τράπεζας της Ιαπωνίας (παραμένει στο 0,0%), ενώ έχει ανακοινωθεί ότι θα διακοπούν τα προγράμματα “ποσοτικής χαλάρωσης” κατά το μήνα Μάρτιο (θα διατηρηθούν, για διάστημα 6 μηνών, μόνο τα προγράμματα που αφορούν στις μικρές επιχειρήσεις).

Ήδη, οι αγορές των ομολόγων έχουν αρχίσει να αποτυπώνουν τις αυξήσεις αυτές στις τρέχουσες τιμές, αλλά και στις προβλέψεις τους για την εξέλιξη των επιτοκίων κατά τους επόμενους μήνες.

Οι αυξήσεις των επιτοκίων, είναι τόσο χαμηλές, που θεωρείται ότι δε μπορούν να επηρεάσουν σημαντικά, ούτε τη μικροοικονομική ισορροπία των επιχειρήσεων, αλλά ούτε και την κερδοφορία τους. Σ’ αυτή τη φάση, έχουν περισσότερο “επικοινωνιακό” χαρακτήρα, μεταφέροντας το μήνυμα ότι, οι κεντρικές τράπεζες, δεν παραμένουν απαθείς απέναντι στην άνοδο του πληθωρισμού. Άλλωστε, στο παρελθόν, επιτόκια της τάξης του 1,0% ή του 2,0%, δεν εμπόδισαν ούτε τις εταιρίες να λειτουργήσουν αποτελεσματικά και κερδοφόρα, αλλά ούτε και τις χρηματιστηριακές αγορές να κινηθούν ανοδικά.

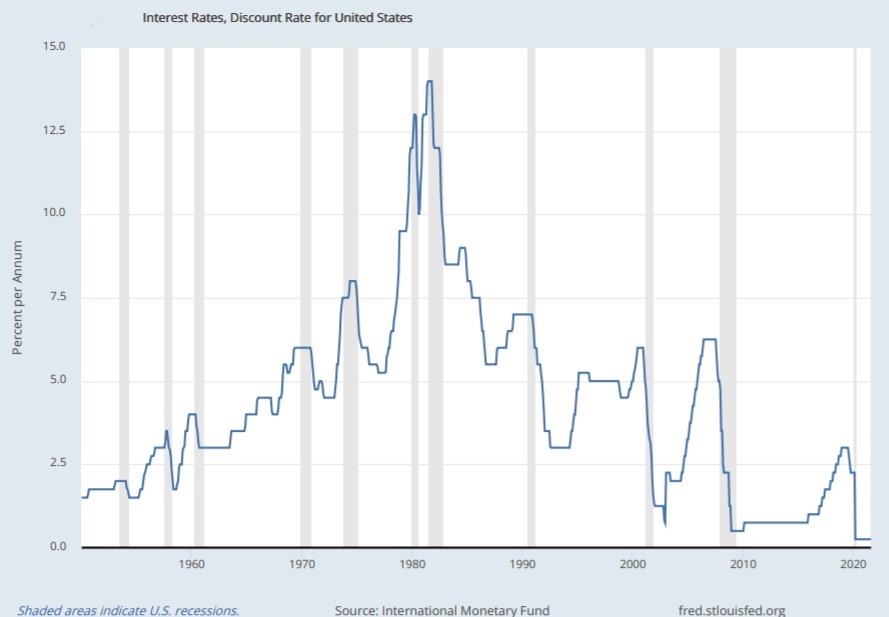

(Δείτε την εξέλιξη του βασικού επιτοκίου της FED, από το 1950 έως και σήμερα):

Μεγαλύτερη επίδραση έχει στις αγορές, η διακοπή των προγραμμάτων “ποσοτικής χαλάρωσης”. Αυτό σημαίνει ότι, θα πάψει η “παραμόρφωση” των επιτοκίων στις αγορές ομολόγων. Παράλληλα, θα διακοπεί η ρευστότητα που οδηγείται σε άλλες χρηματοοικονομικές αγορές και παραμορφώνει τις τιμές μετοχών και άλλων χρηματοοικονομικών προϊόντων (ή και “συναλλακτικών προϊόντων”, αφού δε βρίσκουμε άλλη διατύπωση για να περιγράψουμε τα λεγόμενα “κρυπτονομίσματα) που, σήμερα, έχουν σχηματίσει “φουσκωμένες” αποτιμήσεις. Με άλλα λόγια, η διακοπή της αφειδούς κυκλοφορίας κεφαλαίων στις αγορές, θα επαναφέρει την έννοια του “κινδύνου” στη σωστή της διάσταση. Αυτό είναι μάλλον θετικό για τις αγορές.

Γίνεται αντιληπτό ότι, η στροφή στην πολιτική των κεντρικών τραπεζών, θα έχει επιδράσεις στην πορεία των χρηματιστηριακών αγορών. Όμως, πόσο αρνητικές θα είναι αυτές; Και για ποιές κατηγορίες μετοχών;

Σε πρόσφατο άρθρο (της 6/1/2021) του Bloomberg (εδώ), αναφέρεται ότι, το 40% των μετοχών του χρηματιστηριακού δείκτη Nasdaq Composite Index (εδώ), κατέγραφαν απώλειες έως και 50%, από τις υψηλές τιμές που είχαν σχηματίσει κατά τις τελευταίες 52 εβδομάδες. Σημειώνουμε δε ότι, η τιμή του δείκτη Nasdaq, ήταν μόλις 6,1% χαμηλότερα από το υψηλό που είχε πετύχει στις 19/11/2021.

Τί σημαίνει αυτό; Σημαίνει ότι, παρά το ότι το σύνολο των μετοχών, θεωρείται ότι κινδυνεύει από τον περιορισμό της ρευστότητας στο σύστημα, ή από την άνοδο των αποδόσεων των ομολόγων, ο μεγαλύτερος κίνδυνος εντοπίζεται στους τίτλους “υψηλού κινδύνου”, δηλαδή σε μετοχές που είχαν σημειώσει μεγάλη -και κυρίως αδικαιολόγητη- άνοδο κατά τα προηγούμενα χρόνια. Δηλαδή, η νέα διάσταση της έννοιας του “κινδύνου” στις χρηματοοικονομικές αγορές, θα επιβάλει την καλύτερη αιτιολόγηση των αποτιμήσεων των χρηματοοικονομικών προϊόντων.

Ο κίνδυνος θα αποδειχθεί μικρότερος για τις εταιρίες που κατορθώνουν να διατηρήσουν ή και να βελτιώσουν την κερδοφορία τους κατά το 2022. Με βάση τις προβλέψεις για την εξέλιξή των επιχειρηματικών κερδών, όπως αυτές καταγράφονται εβδομαδιαία, από τους αναλυτές που παρακολουθούν τις μετοχές των βασικών δεικτών, εξακολουθεί να προβλέπεται μία ικανοποιητική αύξηση της κερδοφορίας για το έτος 2022, ικανή να υποστηρίξει τις τρέχουσες αποτιμήσεις σε πολλές εταιρίες, αλλά και να οδηγήσει τους χρηματιστηριακούς δείκτες σε ελαφρά υψηλότερα επίπεδα.

Τέλος, η άνοδος των επιτοκίων αναδεικνύει έναν υπολογίσιμο κίνδυνο για τις οικονομίες και τις χώρες που έχουν συσσωρεύσει υψηλό χρέος, παρά το ότι, τα επιτόκια εξακολουθούν να κινούνται σε αρκετά χαμηλά επίπεδα, συγκριτικά με άλλες περιόδους. Είναι σαφές ότι, στον τομέα του δημοσίου χρέους και των κυβερνητικών ομολόγων, θα υπάρξουν “επισημάνσεις κινδύνου” από τους διεθνείς οίκους αξιολόγησης. Αναλόγως δε με τις αποφάσεις για την απορρόφηση των ελληνικών ομολόγων από την Ευρωπαϊκή Κεντρική Τράπεζα, κατά το 2022, ανάλογες επισημάνσεις ίσως υπάρξουν και για την Ελλάδα.

Συμπερασματικά

Ο τερματισμός της εφαρμογής “μη συμβατικών μέτρων” από τις περισσότερες κεντρικές τράπεζες, επαναφέρει το χρηματοοικονομικό σύστημα στην κανονικότητα και, σταδιακά, θα το επαναφέρει σε μία καλύτερη ισορροπία.

Η “κανονικότητα” δεν είναι κάτι το αρνητικό, παρά τις αντιδράσεις και τις ανακατατάξεις που θα προκαλέσει. Η κανονικότητα επαναφέρει την ισορροπία και διασφαλίζει τη μακροχρόνια ευστάθεια του χρηματοοικονομικού συστήματος.

Μπροστά στην απειλή του πληθωρισμού και των παραμορφώσεων που έχουν σχηματιστεί στις αποτιμήσεις πολλών αγορών και χρηματοοικονομικών μέσων, οι αγορές, αν και επιφυλακτικές, δεν αντέδρασαν αρνητικά στις ανακοινώσεις για τον περιορισμό της ρευστότητας και την άνοδο των επιτοκίων.

Κατά τη διάρκεια του 2022, οι νομισματικές εξελίξεις, θα ανησυχήσουν τις αγορές και θα προκαλέσουν αρκετές συζητήσεις. Όμως, αν τα πράγματα εξελιχθούν όπως έχουν σχεδιαστεί και ανακοινωθεί, δε θα προκαλέσουν σημαντικές αρνητικές αντιδράσεις στις αγορές.

Ο περιορισμός της ρευστότητας, θα επιδράσει στα επιχειρηματικά κέρδη, όχι όμως σε βαθμό ώστε να προκαλέσει σοβαρές ανατροπές. Θα επιδράσει και στις αποτιμήσεις. Αυτό, θα περιορίσει τις διακυμάνσεις των χρηματιστηριακών δεικτών. Όχι όμως στο βαθμό να ανατρέψει την πορεία τους, η οποία εξακολουθεί να προσδιορίζεται από τη θετική πορεία της διεθνούς οικονομίας, των επιμέρους οικονομικών και των κερδών των εισηγμένων εταιριών.

Γιάννης Σιάτρας

- Η σημασία της 6ης συνεχόμενης ανοδικής συνεδρίασης, αμέσως μετά μία αποτυχημένη απόπειρα διόρθωσης

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Η σημασία της 6ης συνεχόμενης ανοδικής συνεδρίασης, αμέσως μετά μία αποτυχημένη απόπειρα διόρθωσης

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

Σχολιάστε το άρθρο