Το “φαινόμενο της αγέλης” στις αναλύσεις και τις προτάσεις των αναλυτών

Το “φαινόμενο της αγέλης” στις αναλύσεις και τις προτάσεις των αναλυτών

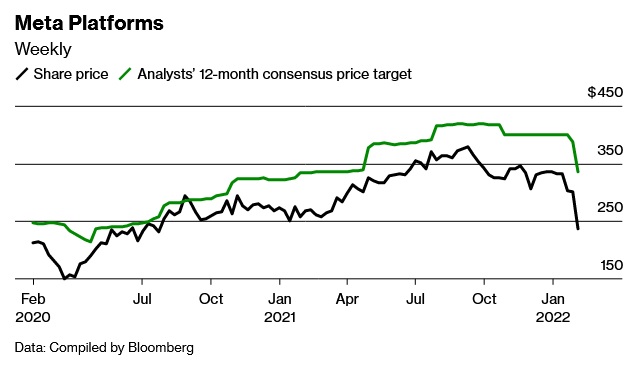

Στη συνεδρίαση των αμερικανικών χρηματιστηριακών αγορών της 2ας Φεβρουαρίου 2022, περίπου 251 δισεκατομμύρια δολάρια (ένα ποσό κατά 20% μεγαλύτερο από το ετήσιο ΑΕΠ της Ελλάδας), διαγράφηκε από τη χρηματιστηριακή αποτίμηση της εταιρίας “Meta Platforms”, της μητρικής εταιρίας του Facebook. Η απώλεια αυτή, η μεγαλύτερη ημερήσια χρηματιστηριακή απώλεια μιας μετοχής, προκλήθηκε από ανακοίνωση της εταιρίας, σύμφωνα με την οποία, για πρώτη φορά, μειώθηκε ο αριθμός των ημερήσιων χρηστών της δημοφιλούς εφαρμογής.

Το ερώτημα που προκύπτει όμως, έχει να κάνει με το πώς, οι περισσότεροι από τους 62 ακριβοπληρωμένους αναλυτές μεγάλων χρηματιστηριακών εταιριών και επενδυτικών οίκων που παρακολουθούν την εταιρία του Facebook, οι οποίοι περνούν τη ζωή τους αναλύοντας αριθμούς, οικονομικές εκθέσεις και επιχειρηματικά πλάνα, απέτυχαν να προβλέψουν την έλευση της μέρας που ο αριθμός των χρηστών του Facebook, θα έφτανε σε οριακά επίπεδα. Άλλωστε, ο πληθυσμός της γης είναι συγκεκριμένος και ήταν βέβαιο ότι, κάποια μέρα, αυτό θα συνέβαινε, ενώ παράλληλα, ήταν αναμενόμενο ότι, η ανάπτυξη της σημασίας των πλατφορμών κοινωνικής δικτύωσης, θα προσέλκυε και άλλους ανταγωνιστές στον κερδοφόρο αυτό χώρο.

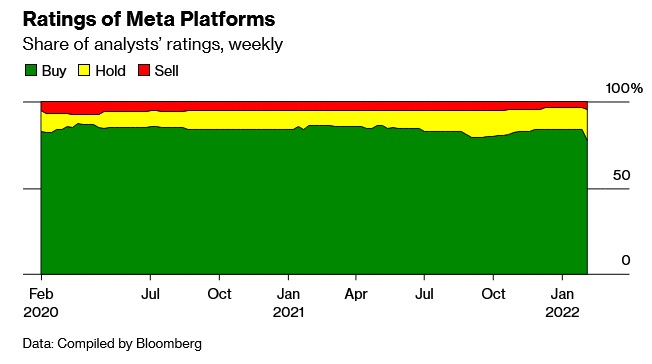

Οι αναλυτές, καλοσπουδαγμένοι στο σύνολό τους, έχουν στη διάθεσή τους όλα τα μέσα και τα εργαλεία ανάλυσης. Οι περισσότεροι έχουν ανοιχτή πρόσβαση προς τις διοικήσεις μεγάλων εταιριών. Και όμως, σε μία συνηθισμένη χρηματιστηριακή φάση, το 95% των συστάσεών τους, συνιστά “συστάσεις αγοράς” και μόλις το 5% “συστάσεις πωλήσεις”. Τα ίδια ποσοστά συστάσεων ίσχυαν -σύμφωνα με στοιχεία του Bloomberg- και κατά το μήνα Ιανουάριο 2022, δηλαδή σε μία περίοδο που ήταν εμφανές ότι, οι χρηματιστηριακές αγορές θα αντιμετώπιζαν προβλήματα.

Δείτε στο παρακάτω διάγραμμα, την εξέλιξη των συστάσεων για τη μετοχή του Facebook (Meta Platforms).

Αντιλαμβανόμαστε ότι, θα ήταν ιδιαίτερα δύσκολο για έναν αναλυτή να εκδώσει μία επιφυλακτική ή αρνητική σύσταση για τη μετοχή του Facebook, το οποίο άλλωστε, από το 2012 (έτος εισαγωγής του στη χρηματιστηριακή αγορά), κάθε χρόνο ανακοινώνει αύξηση των χρηστών του. Σε τέτοιες περιπτώσεις, ακόμη και στους αναλυτές, λειτουργούν δύο “ψυχολογικές παγίδες”. Η πρώτη βασίζεται στη σκέψη ότι, αφού η μετοχή ανεβαίνει τόσο καιρό, το πιθανότερο είναι να συνεχίσει να ανεβαίνει. Και η δεύτερη το ότι, καθώς οι περισσότεροι αναλυτές είναι θετικοί για τη μετοχή, το πιο ασφαλές για κάποιον, είναι να είναι και αυτός θετικός. Έτσι, με τον τρόπο αυτό, δημιουργείται το φαινόμενο της “αγέλης”. Άλλωστε, είναι πολύ δύσκολο για κάποιον να πάει αντίθετα με την πλειοψηφική γνώμη. Στο κάτω - κάτω, αν η πλειοψηφική γνώμη αποδειχθεί λανθασμένη, η ζημιά είναι συλλογική και συνεπώς, μικρότερη για ένα μεμονωμένο άτομο -μέλος της αγέλης.

Υπάρχουν πολλοί ακόμη λόγοι που οι αναλυτές κινούνται ως μέλη “αγέλης”. Στο χώρο των χρηματοοικονομικών υπηρεσιών, τα κέρδη επιτυγχάνονται όταν οι ειδήσεις και οι προβλέψεις είναι θετικές. Οι θετικές ειδήσεις, δημιουργούν μία ανοδική τάση και τη διατηρούν ανοδική. Ουδείς συμπαθεί τις πτωτικές τάσεις. Οι εισηγμένες εταιρίες, διατηρούν μία θετική στάση -και είναι περισσότερο “ανοιχτές”- προς τους αναλυτές που τις αναλύουν θετικά και εκδίδουν θετικές συστάσεις.

Παράλληλα, από ψυχολογική άποψη, είναι πολύ πιο δύσκολο να διαχωριστείς από την “αγέλη” εκδίδοντας μία αρνητική σύσταση. Σε πανεπιστημιακή μελέτη για τη συμπεριφορά των χρηματιστηριακών αναλυτών (*), αποδείχτηκε ότι, οι αναλυτές είναι περισσότερο πρόθυμοι να διαχωρίσουν τη συμπεριφορά τους, όταν πρόκειται για “αναβάθμιση” των προοπτικών (και της “τιμής-στόχου”) μιας εταιρίας. Αντίθετα, διστάζουν να διαχωρίσουν τη συμπεριφορά τους όταν πρόκειται για υποβάθμιση και, στις περιπτώσεις αυτές, προτιμούν να ακολουθούν την τάση της “αγέλης”.

Πριν από την έκδοση των αποτελεσμάτων του Facebook, το 84% των αναλυτών συνιστούσαν “αγορά” της μετοχής και μόλις 2 από τους 62 αναλυτές που “ακολουθούσαν” την εταιρία, συνιστούσαν πώληση (και οι δύο αναλυτές, προέρχονταν από την Ευρώπη). Οι υπόλοιποι (13% του συνόλου), συνιστούσαν “διακράτηση”. Το ποσοστό των θετικών προτάσεων, ήταν ένα από τα υψηλότερα για εταιρίες που ακολουθούνται από τέτοιο αριθμό αναλυτών. Σημειώνεται ότι, αυτή η συμπεριφορά, παρατηρείται στις περισσότερες εταιρίες του S&P-500, αλλά και σε εταιρίες που διαπραγματεύονται σε άλλες χρηματιστηριακές αγορές.

Όμως, η συμπεριφορά των αναλυτών, δεν ήταν πάντα τέτοια. Αρκετά παλαιότερα, οι αναλυτές ήταν λιγότεροι και οι προτάσεις τους δεν παρουσίαζαν τέτοια ομοιότητα μεταξύ τους. Οι παράγοντες που άλλαξαν σημαντικά τον τρόπο λειτουργίας του θεσμού της χρηματοοικονομικής ανάλυσης ήταν: α) Η τεράστια αύξηση του μεγέθους της αγοράς και, συνεπώς, η εμφάνιση ενός μεγάλου πλήθους αναλυτών, οι υψηλότατες αμοιβές των οποίων εξαρτώνται από τα κέρδη της εταιρίας, τα οποία προέρχονται κυρίως από τις χρεώσεις επί των διαχειριζόμενων χαρτοφυλακίων των πελατών. β) Η ανάπτυξη των ηλεκτρονικών συναλλαγών, όπου οι πράξεις γίνονται με τη χρήση αλγορίθμων που βασίζονται σε στοιχεία των όγκων και της τάσης. γ) Η μεγάλη ανάπτυξη των “index funds”, τα οποία αγοράζουν μετοχές που απαρτίζουν ένα χρηματιστηριακό δείκτη -ανεξάρτητα από τις επιδόσεις των μετοχών αυτών- με στόχο να “μιμούνται” τις αποδόσεις του δείκτη.

Το πρόβλημα είναι ότι, δεν υπάρχουν πολλοί τρόποι άμυνας του μέσου επενδυτή,, απέναντι στο φαινόμενο της “αγέλης των αναλυτών”. Η “αγελαία” συμπεριφορά, συνιστά -μαζί με αυτά που αναφέρθηκαν πιο πάνω- ένα ακόμη χαρακτηριστικό των σύγχρονων χρηματιστηριακών αγορών, η οποία καταλήγει σε αύξηση των αποτιμήσεων, σε φαινόμενα “φούσκας” και αυξάνει το κίνδυνο των βίαιων διακυμάνσεων των δεικτών.

Μετά από τόσα χρόνια παρακολούθησης των αγορών και των φαινομένων που τις συνοδεύουν, καταλήξαμε να πιστεύουμε ότι, για τον μέσο επενδυτή (δηλαδή αυτόν που δεν έχει ιδιαίτερα μεγάλες γνώσεις χρηματιστηριακής ανάλυσης ή το χρόνο που απαιτείται για πρωτογενή ανάλυση), μία ιδιαίτερα ικανοποιητική -και χαμηλού ρίσκου- λύση είναι, η παρακολούθηση των τάσεων και η εφαρμογή αυστηρής πειθαρχίας σε “σήματα” συστημάτων ή δεικτών που, τεκμηριωμένα, μπορεί να εμπιστευτεί. Δηλαδή, εκ των πραγμάτων, ο επενδυτής θα πρέπει να προσαρμοστεί στα χαρακτηριστικά των σύγχρονων αγορών, αποκτώντας όμως ένα είδος “αμυντικού φίλτρου” που θα τον προφυλάσσει από τις μεγάλες διακυμάνσεις τους.

(*) “Do Analysts Herd? An Analysis of Recommendations and Market Reactions”. Μελέτη των Narasimhan Jegadeesh και Woojin Kim, σχετικά με τη λειτουργία του φαινομένου της αγέλης, στους αναλυτές χρηματιστηριακών αγορών (εδώ).

Χρησιμοποιήθηκαν στοιχεία από το άρθρο: “How Did Wall Street Get Meta’s Earnings So Wrong?” του Bloomberg (εδώ).

Δείτε παλαιότερα σχετικά άρθρα του “Χ&Α”:

Επενδυτικοί Οδηγοί: Έχουν κάποια αξία οι χρηματιστηριακές προβλέψεις των “ειδικών”; (Μέρος Α) (εδώ).

Επενδυτικοί Οδηγοί: Οι πίθηκοι εναντίον των ειδικών! (Μέρος Β) (εδώ)

Γιάννης Σιάτρας

Επιστροφή στα περιεχόμενα, εδώ

- Mytilineos: Ενισχύει τις θετικές προοπτικές το ισχυρό Q1, λέει η NBG

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Mytilineos: Ενισχύει τις θετικές προοπτικές το ισχυρό Q1, λέει η NBG

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

Σχολιάστε το άρθρο