Intralot: Περιμένοντας το “θαύμα” ή το τέλος

INTRALOT

Περιμένοντας το “θαύμα” ή το τέλος

Η παγκόσμια αγορά τυχερών παιχνιδιών είναι εξαιρετικά ανταγωνιστική. Αυτό σημαίνει ότι, οι εταιρίες που πρωταγωνιστούν ή που θέλουν να πρωταγωνιστήσουν στην αγορά αυτή θα πρέπει να είναι μεγάλου μεγέθους, να έχουν καλή φήμη και να διαθέτουν ισχυρή χρηματοοικονομική κατάσταση.

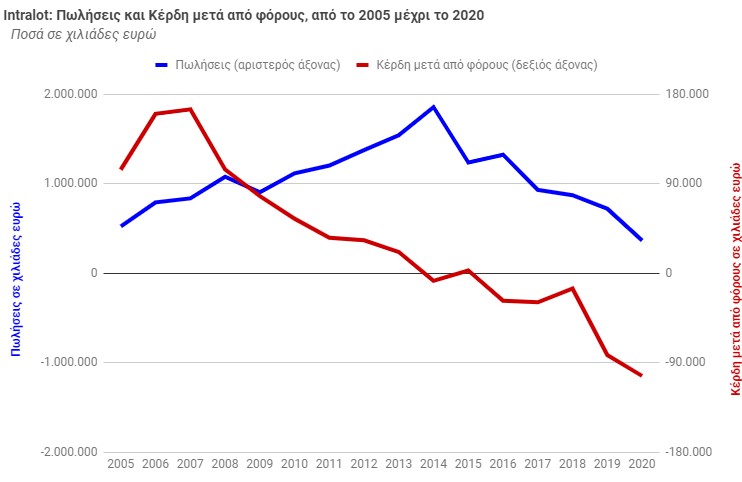

Η Intralot, τοποθετήθηκε έγκαιρα στην αγορά αυτή και για ένα διάστημα κινήθηκε με επιτυχία. Ακολούθησε μία ανοδική πορεία, η οποία κορυφώθηκε το έτος 2014, όταν οι πωλήσεις της έφτασαν στα € 1.853 εκατομμύρια. Η “κορύφωση” των κερδών είχε προηγηθεί επτά χρόνια νωρίτερα, το 2007, όταν έφτασαν στα € 165 εκατομμύρια, περίοδο που η εταιρία λειτουργούσε με καθαρό περιθώριο κέρδους άνω του 20,0%.

Ήδη από τα τέλη της δεκαετίας του 1990, έχοντας διαβλέψει σωστά τις τάσεις της παγκόσμιας αγοράς, αλλά και τη σημασία της παρουσίας σε πολυεθνικό επίπεδο, η Intralot, σταδιακά, πέτυχε την εξάπλωσή της σε ένα μεγάλο αριθμό χωρών, στη φάση που οι αγορές κάθε κράτους “άνοιγαν” και που οι κρατικές αρχές αναζητούσαν συνεργασίες για τη γρήγορη ανάπτυξη του τομέα των τυχερών παιχνιδιών, που θα τους έφερναν εύκολα φορολογικά έσοδα.

Ήταν η φάση που, ο διεθνής ανταγωνισμός, άρχισε να εντείνεται. Από τα μέσα της δεκαετίας του 2000, αυτό σήμαινε σταδιακή μείωση των περιθωρίων κέρδους, ανάγκη για αυξημένες επενδύσεις και μικρότερο βαθμό επιτυχίας στις προσπάθειες ανάπτυξης σε νέες αγορές. Η εξέλιξη αυτή, ενδεχομένως και σε συνδυασμό με μία χρηματοοικονομική “χαλαρότητα”, από το 2006, προκάλεσε μία τάση αύξησης του δανεισμού. Από το έτος 2007, ο “καθαρός δανεισμός” έγινε αρνητικός, ένα φαινόμενο που μονιμοποιήθηκε στα χρόνια που ακολούθησαν.

Η ιστορία αποδεικνύει ότι, καταλυτική στιγμή στην εξέλιξη της Intralot, στην πορεία των τελευταίων 10 ετών, ήταν το φθινόπωρο του 2013, όταν παραιτήθηκε ο Κωνσταντίνος Αντωνόπουλος, από τη θέση του Διευθύνοντος Συμβούλου -ο Κωνσταντίνος Αντωνόπουλος ανήκε στην ιδρυτική ομάδα της εταιρίας. Δεν είναι γνωστοί οι λόγοι της παραίτησής του, όμως στην αγορά είχε αναπτυχθεί η φήμη ότι, η παραίτησή του οφείλεται στην αποτυχία της Intralot να αποκτήσει το “ιπποδρομιακό στοίχημα”, από τον ΤΑΙΠΕΔ (τελικά, το απέκτησε ο ΟΠΑΠ) και στον τρόπο που χειρίστηκε την υπόθεση (δείτε εδώ).

Ο Κωνσταντίνος Αντωνόπουλος αντικαταστάθηκε από τον Αντώνη Κεραστάρη, ο οποίος προήλθε από την Hellas On Line, εταιρία του Ομίλου Intracom. Κατά τη θητεία του Αντώνη Κεραστάρη, η πορεία της εταιρίας πήρε καθοδική τροχιά. Οι πωλήσεις υποχώρησαν, απωλέσθηκε μία σειρά συμβολαίων, ο δανεισμός αυξήθηκε επικίνδυνα και οι ζημιές κατέστησαν μόνιμο -και επικίνδυνο φαινόμενο. Η εξέλιξη αυτή δεν αποφεύχθηκε, παρά τη ρευστοποίηση σημαντικών θυγατρικών της (μεταξύ αυτών και η Intralot de Peru), πράξεις που όμως αποδυνάμωναν την εταιρία (σελίδα 51 του οικονομικού δελτίου της 30/9/2021 - εδώ). Ο Αντώνης Κεραστάρης παραιτήθηκε το 2018, μετά την αποτυχία της Intralot να ανανεώσει και να επεκτείνει τη σύμβασή της στην Τουρκία.

Η διοικητική κρίση της Intralot δεν κόπασε μετά την αποχώρηση του Αντώνη Κεραστάρη. Επί πολλά έτη, καταγράφονται σημαντικές μεταβολές σε υψηλόβαθμες θέσεις (στη θέση του Chief Financial Officer -ανώτερου οικονομικού διευθυντή- έχουν υπάρξει 5 αλλαγές σε διάστημα λίγων ετών), ενώ ακόμη και σήμερα, ως Διευθύνων Σύμβουλος, εμφανίζεται ο 82χρονος Σωκράτης Κόκκαλης.

Η αδυναμία την Intralot να σταθεροποιήσει τη διοίκησή της, προκαλεί δυσλειτουργίες και αδυναμία εκμετάλλευσης των όποιων δυνατοτήτων της και, κατά την άποψή μας, καταδεικνύει ότι, η πτωτική πορεία της εταιρίας συνεχίζεται.

Χρηματοοικονομικά στοιχεία

Συνιστούμε να διαβάσετε το τμήμα αυτό, έχοντας ανοιχτή (σε κάποιο άλλο “παράθυρο”) τη σελίδα των λογιστικών μεγεθών της εταιρίας (εδώ).

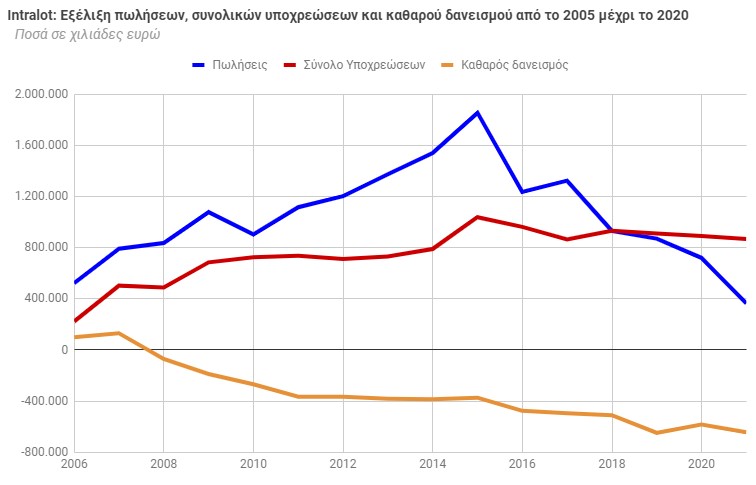

Μετά την κορύφωση των πωλήσεων, κατά το έτος 2014, στα € 1.853 εκατομμύρια, η πορεία των πωλήσεων είναι διαρκώς πτωτική (με εξαίρεση το έτος 2016). Κατά το 2020, οι πωλήσεις έφτασαν στα € 364,8 εκατομμύρια, μειωμένες κατά 80,3% σε σχέση με το 2014.

Η αύξηση του συνολικού δανεισμού, δεν ήταν τόσο “απότομη” και, από το 2006, ακολούθησε μία πορεία που, με βάση και την εξέλιξη των πωλήσεων, θα μπορούσε να θεωρηθεί ως φυσιολογική. Αυτό που προκάλεσε το πρόβλημα είναι η σημαντική πτώση των ταμειακών διαθεσίμων, κάτι που αύξησε έντονα -έως και δραματικά- τον καθαρό δανεισμό.

Ο καθαρός δανεισμός (διάγραμμα 2), από θετικός κατά το έτος 2013 (δηλαδή τα ταμειακά διαθέσιμα ήταν περισσότερα από τα δάνεια), κατέστη αρνητικός (€ -69,9 εκατομμύρια) το 2007, βρέθηκε στα € -373 εκατομμύρια, στο έτος 2014 (το έτος κορύφωσης των πωλήσεων) και κατέληξε στα € -643,6 εκατομμύρια, στο τέλος του 2020.

Η αύξηση του δανεισμού, σε συνδυασμό με τη μείωση των πωλήσεων, προκάλεσε την αύξηση των χρηματοοικονομικών εξόδων. Κατά την περίοδο μετά το 2014, αυτά παρέμεναν σταθερά πάνω από το ποσοστό του 5,5% επί των πωλήσεων, και έφτασαν στο 7,31% κατά το 2019 και στο 13,70% κατά το 2020. Το ποσοστό αυτό, είναι βέβαιο ότι οδηγεί στο “θάνατο”.

Δείτε το διάγραμμα σε διαδραστική μορφή, εδώ.

Δείτε το διάγραμμα σε διαδραστική μορφή, εδώ.

Το EBIDTA, ως ποσοστό επί των πωλήσεων, βρισκόταν μεταξύ του 26% και του 28%, μέχρι και τα μέσα της δεκαετίας του 2000, όταν μάλιστα, τα χρηματοοικονομικά έξοδα ήταν ελάχιστα. Κατά τη δεκαετία του 2010, υποχώρησε μέχρι και το 9,47%, κατά το 2014. Στην τελευταία 6ετία, κυμαίνεται από το 8,97% (2019) έως και 18,14% (2020). Το ποσοστό αυτό θα μπορούσε να θεωρείται ως “ικανοποιητικό”. Όμως, στην περίπτωση της εταιρίας, συνδυάζεται με υψηλότατες χρηματοοικονομικές δαπάνες και με πωλήσεις που υποχωρούν διαρκώς.

Η εταιρία καταγράφει ζημιές, σταθερά από το 2014 (με εξαίρεση το έτος 2015, όπου είχε εμφανίσει αμελητέα κερδοφορία). Η εξέλιξη αυτή, είχε σαν αποτέλεσμα την “αποψίλωση” των ιδίων κεφαλαίων, τα οποία κατέστησαν αρνητικά το έτος 2019, οπότε και η μετοχή της εταιρίας οδηγήθηκε στην κατηγορία “Επιτήρησης” (την 9/7/2020).

Την 30/7/2021, η εταιρία ανακοίνωσε διακανονισμό με ομολογιούχους που κατείχαν ομόλογα που έληγαν κατά το έτος 2021 και 2024 (δείτε εδώ). Ο διακανονισμός ολοκληρώθηκε στις 5/8/2021 (δείτε εδώ).

Το βασικό αποτέλεσμα του διακανονισμού είναι: α) η μεταφορά της λήξης των ομολόγων που έληγαν το 2021, στο 2025 και β) η μείωση του ύψους των ομολόγων που έληγαν το 2024, κατά € 118,2, έναντι του 34,7% των μετοχών της θυγατρικής της Intralot στις ΗΠΑ, με την ονομασία Ιntralot US Securities B.V. (έμμεσα μητρικής της Intralot, Inc.). Έχει αναφερθεί ότι, η συγκεκριμένη εταιρία, θα εισαχθεί στην αγορά του Nasdaq.

Το γενικό χρηματοοικονομικό αποτέλεσμα του διακανονισμού είναι ότι, η εταιρία απέφυγε μία ενδεχόμενη χρεοκοπία κατά το 2021, αφού -κατά τα φαινόμενα- δε θα μπορούσε να αποπληρώσει τα ομόλογα που έληγαν το Σεπτέμβριο του 2021, ονομαστικής αξίας € 247,5. Από την πράξη αυτή, η εταιρία οφελήθηκε περίπου € 45 εκατομμύρια. Παράλληλα, από την ανταλλαγή μέρους των ομολόγων του 2024, με το 34,7% της αμερικανικής Intralot, η εταιρία έχει μία μείωση των μακροπρόθεσμων δανειακών υποχρεώσεων κατά περίπου € 118 εκατομμύρια και μία αντίστοιχη (λογιστική) μείωση της αξίας των συμμετοχών της.

Θα πρέπει βέβαια να σημειωθεί ότι, το κόστος για την υλοποίηση όλων των παραπάνω (αμοιγές και προμήθειες συμβούλων, κλπ) ξεπέρασε τα € 16 εκατομμυρια.

Πού οδηγούν όλα αυτά;

Κατά την άποψή μας, η εταιρία πήρε μία χρονική παράταση του “τέλους” της.

Στην αρχή του κειμένου, αναφέραμε ότι “η παγκόσμια αγορά τυχερών παιχνιδιών είναι εξαιρετικά ανταγωνιστική”. Η Intralot, σήμερα δε μπορεί να είναι ανταγωνιστική. Και αυτό το υποστηρίζουμε, λόγω των παρακάτω:

Έχει μόλις ολοκληρώσει μία “αναδιάρθρωση δανεισμού”. Η εξέλιξη αυτή, μπορεί να τη διέσωσε προσωρινά, όμως τη “διέσυρε” στις διεθνείς αγορές. Δε θα πρέπει να ξεχνάμε ότι, οι φορείς που -συνήθως- διαχειρίζονται τους τομείς “τυχερών παιχνιδιών” κάθε χώρας, είτε είναι κρατικοί, είτε έχουν στενές διασυνδέσεις με το κράτος. Το ποιόν και το παρελθόν μιας εταιρίας που συμμετέχει σε ένα διαγωνισμό ενός κρατικού φορέα, παίζει μεγάλο ρόλο για την τελική επιλογή.

Βρίσκεται σε δεινή οικονομική θέση. Η εταιρία, μπορεί να εμφανίσει φέτος “λογιστική” κερδοφορία, όμως αυτή δεν είναι ούτε λειτουργική και πιθανότατα δεν είναι επαναλαμβανόμενη. Η εταιρία δε διαθέτει τους πόρους για να επενδύσει και να αναπτύξει ανταγωνιστικά συστήματα σε μία εξελισσόμενη και εξαιρετικά ανταγωνιστική παγκόσμια αγορά.

Οι πωλήσεις παραμένουν πτωτικές και αποτελούν κλάσμα των πωλήσεων των προηγούμενων δεκαετιών. Είναι αμφίβολο εάν μπορούν να ανακάμψουν.

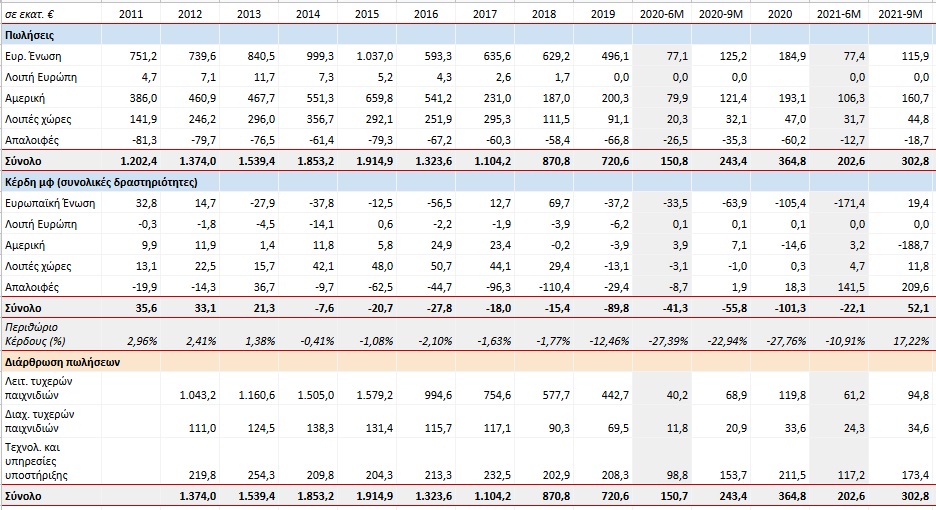

Αποτυχία επικέντρωσης των δραστηριοτήτων στον τομέα της διαχείρισης παιχνιδιών. Ο τομέας αυτός, πέραν του ότι είναι περισσότερο κερδοφόρος, επιτρέπει μία περισσότερο αυτόνομη λειτουργία στην αγορά και μικρότερη εξάρτηση από συμβάσεις με κρατικούς ή δημόσιους φορείς. Η επικέντρωση των δραστηριοτήτων της εταιρίας προς τον τομέα αυτό, συνιστά βασικό στόχο της εταιρίας, εδώ και πολλά χρόνια. Όμως, όπως φαίνεται και από την εξέλιξη της διάρθρωσης των πωλήσεων, ανά τομέα, δεν το έχει επιτύχει.

Αντιμετωπίζει διοικητικά προβλήματα. Η εταιρία σήμερα διοικείται από τον 82χρονο Σωκράτη Κόκκαλη, ενώ, όπως αναφέρθηκε, έχει υπάρξει σωρεία αλλαγών σε επίπεδο διευθύνοντος συμβούλου και υψηλόβαθμων στελεχών κατά τα προηγούμενα χρόνια. Ο Σωκράτης Κόκκαλης, πρόεδρος της Intracom Holdings -η οποία επίσης αντιμετωπίζει διάφορα προβλήματα- δείχνει να οδηγείται σε αποφάσεις ρευστοποίησης βασικών περιουσιακών στοιχείων, όπως για παράδειγμα την Intrasoft, εταιρία που ήταν αυτή που -κυρίως- τροφοδοτούσε κερδοφορία στον Όμιλο Intracom.

Στο διοικητικό σχήμα, σήμερα δεν εμφανίζεται κάποιο μέλος της οικογένειας Κόκκαλη, κάτι που -τουλάχιστον για τις ελληνικές επιχειρήσεις, ακόμη- προκαλεί ερωτηματικά ως προς το διάδοχο σχήμα.

Στο βάθος αυτής της κατάστασης, έρχονται τα έτη 2024 και 2025 -τα οποία ίσως βρίσκονται πιο κοντά απ’ ότι νομίζουμε. Στις σελίδες 33 έως του οικονομικού δελτίου της 30/9/2021 (εδώ) αναφέρονται οι υποχρεώσεις της εταιρίας και η σημερινή διαμόρφωσή τους.

Το βασικό συμπέρασμα είναι ότι, ακόμη και αν η εταιρία κατορθώνει να αποπληρώνει τα κουπόνια των ομολογιακών της υποχρεώσεων (τόκοι ομολόγων), θα πρέπει να αποπληρώσει ποσό €355,6 εκατομμυρίων, στις 15/9/2024 και $ 242,1 εκατομμυρίων, το Σεπτέμβριο του 2025. Ή να δανειστεί εκ νέου, για να “ανακυκλώσει” το χρέος της. Όμως, το χρέος δημιουργήθηκε το 2016 και το 2017, όταν η πορεία και η εικόνα της ήταν εντελώς διαφορετική. Θα έχει προλάβει να βελτιώσει τη θέση της μέχρι το 2024, ώστε να μπορεί να αναζητήσει νέο δανεισμό;

Η εταιρία στρέφει τις ελπίδες της προς την αμερικανική θυγατρική της. Η οποία όμως, παρά τη μεγάλη άνοδο της αμερικανικής αγοράς (ιδίως μετά το 2018, όταν επιτράπηκε ο στοιχηματισμός σε αθλητικά γεγονότα - εδώ), δεν έχει κατορθώσει να βελτιώσει σημαντικά (έδειξε κάποια σημάδια βελτίωσης κατά το 2021) τα μεγέθη των πωλήσεων και της κερδοφορίας της. Ακόμη και αν εισαχθεί στην αγορά του Nasdaq, αυτό θα μπορέσει να οδηγήσει σε άνοδο της αποτίμησής της, έτσι ώστε να υπάρξει η ευκαρία για τη μητρική Intralot; Ουδείς γνωρίζει.

Συμπερασματικά: Η άποψή μας για την εταιρία, παραμένει αρνητική. Δύσκολα θα μπορούσαμε να πιστέψουμε σε μια αξιόλογη ανάκαμψη των μεγεθών, που θα οδηγούσε σε μία αξιόλογη κερδοφορία, έτσι ώστε και ο δανεισμός να εξυπηρετείται κανονικά, αλλά και να υπάρξει η προοπτική μείωσής του. Παράλληλα, δε διαφαίνεται τρόπος -πέραν της αύξησης μετοχικού κεφαλαίου, κάτι όμως που δεν είναι πιθανό- για την έξοδό της από την κατηγορία της επιτήρησης, αφού τα κεφάλαιά της είναι “βαθιά” αρνητικά.

Μοναδική ελπίδα της εταιρίας -ίσως επειδή η ελπίδα πεθαίνει τελευταία- είναι η πορεία της θυγατρικής στις ΗΠΑ, η εισαγωγή της στην αγορά του Nasdaq και η άνοδος της αποτίμησής της, ώστε να μπορέσει η μητρική (ελληνική Intralot) να ρευστοποιήσει το σύνολο ή μέρος της συμμετοχής της, σε μία τιμή που θα βοηθούσε να βελτιώσει τη χρηματοοικονομική της θέση. Όμως και αυτό το σενάριο, με δεδομένη τη σημερινή θέση και διοικητική κατάσταση της εταιρίας, μας φαίνεται πολύ δύσκολο.

Η μετοχή, “εθισμένη” στις διακυμάνσεις, μπορεί να εξακολουθεί να συγκινεί όσους αρέσκονται στον κερδοσκοπικό κίνδυνο. Όμως, ακόμη και αυτοί, ας προσέχουν, επειδή, στο τέλος επικρατεί η λογική.

Θα παρακολουθούμε τις εξελίξεις και θα επικαιροποιούμε τη θέση μας, από καιρού σε καιρό.

Αναθεώρηση πρόβλεψης: Με βάση τα αποτελέσματα 9μήνου και όσα περιγράφουμε στην παραπάνω ανάλυση, προχωρούμε σε αναθεώρηση της πρόβλεψής μας επί των πωλήσεων του 2021, σε € 440 εκατομμύρια (έναντι πρόβλεψης € 530 εκατομμυρίων). Παράλληλα, αναθεωρούμε την εκτίμησή μας για τα λειτουργικά αποτελέσματα, σε ζημιές € -35 εκατομμυρίων, έναντι προηγούμενης εκτίμησης € -30 εκατομμύρια. Στα μεγέθη αυτά, δε συμπεριλαμβάνονται τα (λογιστικά) αποτελέσματα από τις πράξεις αναδιάρθρωσης του δανεισμού.

Ανάλυση: Γιάννης Σιάτρας

Στοιχεία: Κωνσταντίνα Ρομοσού, Αναστάσιος Πυλιώτης

Επιστροφή στα περιεχόμενα, εδώ

- Η ικανότητα κρίσης των χρηματιστηριακών αγορών

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Η ικανότητα κρίσης των χρηματιστηριακών αγορών

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

Σχολιάστε το άρθρο