Ομοιότητες και διαφορές, στις χρηματιστηριακές πτώσεις του 2020 και του 2022

Στις 24 Ιανουαρίου 2020, ο Γενικός Δείκτης του Χρηματιστηρίου της Αθήνας, έκλεισε στις 948,64 μονάδες. Η τιμή αυτή, ήταν η υψηλότερη που είχε επιτευχθεί, από την 8η Δεκεμβρίου 2014, δηλαδή από την ημέρα που η τότε κυβέρνηση Σαμαρά, αποφάσισε να επισπεύσει την εκλογή του Προέδρου της Δημοκρατίας, εξέλιξη που τελικά οδήγησε στις εκλογές του Ιανουαρίου του 2015.

Τον Ιανουάριο του 2020, το Χρηματιστήριο έδειχνε να βγαίνει από μία περίοδο χαμηλών αποτιμήσεων και οι προοπτικές του, παρά τα προβλήματα που εξακολουθούσαν να υφίστανται για τον τραπεζικό κλάδο, ήταν θετικές.

Λίγες μέρες αργότερα, ανέκυψε η επέλαση του κορωνοϊού σε όλο το κόσμο. Παρά τις πιέσεις, το Χρηματιστήριο “κράτησε” τις 900 μονάδες μέχρι την 21/2/2020, ενώ την 24/2/2020, ο Γενικός Δείκτης υποχώρησε κατά 8,36%, στις 818,35 μονάδες. Τις επόμενες μέρες, οι τιμές κατέρρευσαν πλήρως και ο Γενικός Δείκτης βρέθηκε στο χαμηλότερο σημείο, αυτής της πτωτικής τροχιάς, την 16/3/2020, στις 484,40 μονάδες. Από το “υψηλό” της 24/1/2020, είχε μειωθεί κατά -48,94%.

Στη διετία που ακολούθησε, το Χρηματιστήριο, ξεπέρασε τα προβλήματα και την πτώση της πανδημίας και ξαναβρέθηκε σε ανοδική τροχιά.

Στις 11 Φεβρουαρίου 2022, ο Γενικός Δείκτης, έκλεισε στις 971,09 μονάδες. Η τιμή αυτή (υψηλότερη αυτής της 24/1/2020) ήταν επίσης η νέα υψηλότερη τιμή που είχε επιτευχθεί από την 8η Δεκεμβρίου 2014. Όμως, στη συνέχεια, ανέκυψε η ρωσο-ουκρανική κρίση και ο πόλεμος στην Ουκρανία. Την 24/2/2022, την ημέρα της ρωσικής εισβολής, ο Γενικός Δείκτη υποχώρησε κατά -6,42% και έκλεισε στις 888,31 μονάδες. Στις επόμενες 7 συνεδριάσεις, υποχώρησε στις 789,66 μονάδες, το χαμηλότερο σημείο της παρούσας πτώσης. Στο σημείο εκείνο, οι απώλειες από το “υψηλό κλείσιμο” της 11/2/2022, ήταν 18,69%. Τις επόμενες μέρες, η αγορά ανέκαμψε και σήμερα (18/3/2022) έκλεισε στις 862,86 μονάδες.

Κοινά σημεία και διαφορές

Σ’ αυτά τα δύο περιστατικά πτώσης της αγοράς, υπάρχουν μερικά κοινά σημεία. Κατά την άποψή μας, υπάρχουν και μερικές διαφορές. Μπορεί η γνώση μας, από την πτώση του 2020, να μας βοηθήσει να διαγνώσουμε τη μελλοντική εξέλιξη των τιμών, στην πτώση του 2022;

Πέραν από τις χρονικές συμπτώσεις που εντοπίζονται και στις δύο πτώσεις (“κορύφωσαν” στην αρχή του έτους, η πτώση ξεκίνησε το Φεβρουάριο και εξελίχθηκε κατά το μήνα Μάρτιο), υπάρχουν μερικές πιο ουσιαστικές ομοιότητες:

α) Και στις δύο περιπτώσεις, τα γεγονότα που επέδρασαν στις αγορές, ήταν διεθνή. Παράλληλα, διεθνής ήταν η πτώση των αγορών. Και η αντίδραση που ακολούθησε. Γενικά, και στις δύο περιπτώσεις, οι αγορές αντέδρασαν ομαδικά, επηρεαζόμενες από το διεθνές γεγονός και λιγότερο από τα εσωτερικά θέματα των οικονομιών τους.

β) Στην ελληνική χρηματιστηριακή αγορά και οι δύο περιπτώσεις πτώσης, ακολούθησαν ένα κλείσιμο, που ήταν το υψηλότερο από το Δεκέμβριο του 2014. Αυτό σημαίνει ότι συνέβησαν σε μία κρίσιμη φάση στη διαδικασία ανόδου της αγοράς και απεγκλωβισμού της από τη δεύτερη φάση πτώσης της “μνημονιακής” δεκαετίας (η πρώτη φάση ήταν το 2009-2012 και η δεύτερη το 2014-2016). Δηλαδή και οι δύο συνέβησαν σε μία προσπάθεια “κατάκτησης” του ορίου των 1000 μονάδων.

Ας δούμε όμως και τις διαφορές:

α) Το μακροοικονομικό περιβάλλον του 2022, διαφέρει σημαντικά από το μακροοικονομικό περιβάλλον του 2020. Κατά το 2020, οι οικονομίες βρίσκονταν σε μία υγιή άνοδο, χωρίς σημαντικά προβλήματα και, λόγω αυτής της κατάστασης, οι κεντρικές τράπεζες, σχεδίαζαν τη σταδιακή και μέσα σε βάθος χρόνου, απόσυρση των μέτρων “νομισματικής χαλάρωσης” που βρίσκονταν σε ισχύ κατά το μεγαλύτερο μέρος της προηγούμενης δεκαετίας.

β) Πριν από το 2020, είχε προηγηθεί μία μακρά περίοδος οικονομικής ανάπτυξης, για τις περισσότερες οικονομίες του κόσμου. Αντίθετα, λίγο πριν από το 2022, η διεθνής οικονομία είχε υποστεί ένα, ταχύ πλην όμως εξαιρετικά “βαθύ” επεισόδιο οικονομικής ύφεσης και μία πλήρη απορρύθμιση του διεθνούς εμπορίου και της διεθνούς οικονομίας. Στις αρχές του 2022, μία σειρά προβλημάτων, που είχαν παραμείνει από την προηγούμενη αναταραχή, παρέμεναν σε ισχύ, με κυριότερο, τη δυσλειτουργία των εφοδιαστικών αλυσίδων.

γ) Ο πληθωρισμός, δεν ήταν απλά ανύπαρκτος πριν από δύο χρόνια, αλλά, αντίθετα, ήταν “ευκταίος”. Οι κεντρικές τράπεζες αναζητούσαν τρόπους για να ανεβάσουν και να σταθεροποιήσουν τον πληθωρισμό, στο σημείο του 2,0%. Σήμερα, στις περισσότερες χώρες, ο πληθωρισμός βρίσκεται στα υψηλότερα επίπεδα των τελευταίων 30 ή 40 ετών και εξακολουθεί να αυξάνεται απειλητικά. Μάλιστα, κατά τους τελευταίους μήνες, έχει σαφέστατα αρχίσει να μετατρέπεται, από “πληθωρισμό ζήτησης”, σε “πληθωρισμό κόστους”, ένα ιδιαίτερα επικίνδυνο φαινόμενο, που μπορεί να οδηγήσει μια οικονομία, σε σταδιακή αποδόμηση.

δ) Η “απειλή” στη διεθνή οικονομία, κατά το 2020, ήταν ένας άγνωστος ιός, για τον οποίο δε γνωρίζαμε το πόσο θανατηφόρος ήταν, αλλά και το εάν και πότε θα υπάρξει τρόπος άμυνας απέναντί του. Σήμερα, οι απειλές είναι πολλαπλές. Και δεν απειλούν απλά τη διεθνή οικονομία, αλλά τη διεθνή ασφάλεια και τη γεωπολιτική σταθερότητα του κόσμου.

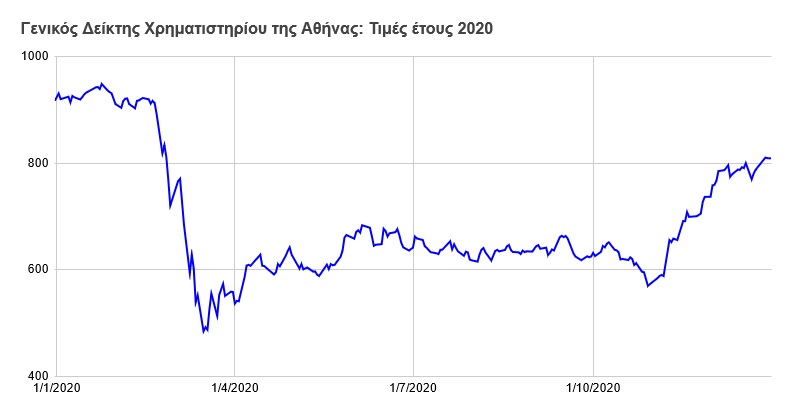

Στα παρακάτω διαγράμματα, απεικονίζονται:

α) Η πορεία του Γενικού Δείκτη του Χρηματιστηρίου κατά το έτος 2020 (διάγραμμα 1). Η πτώση των μηνών Φεβρουαρίου και Μαρτίου 2020, είναι ευδιάκριτη, όπως ευδιάκριτη είναι και η ανάκαμψη στους δύο τελευταίους μήνες του έτους, όταν ανακοινώθηκε η ανακάλυψη του εμβολίου.

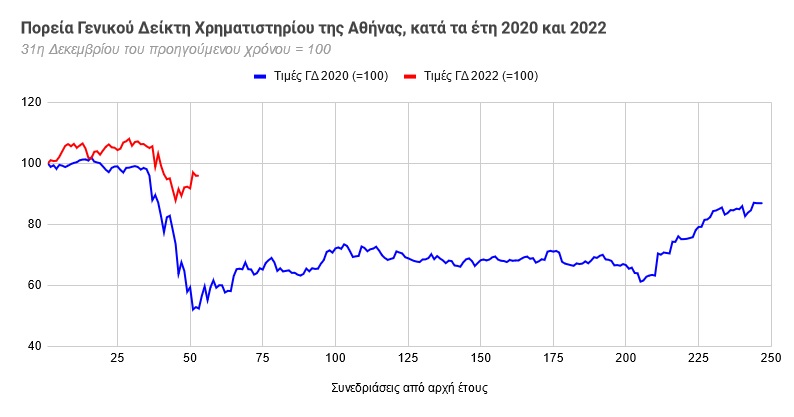

β) Η πορεία του Γενικού Δείκτη, κατά το 2022 (31/12/2021 έως σήμερα).

γ) Η πορεία του Γενικού Δείκτη κατά το 2020 (μπλε καμπύλη) και του 2022 (κόκκινη καμπύλη), με τη χρήση κοινής βάσης (31/12 του προηγούμενου χρόνου = 100). Από το διάγραμμα αυτό, φαίνεται ότι, παρ’ ότι η αρχική αντίδραση ήταν πτωτική και στις δύο περιπτώσεις (με μεγαλύτερη ένταση κατά το 2020 και μικρότερη κατά το 2022), στη συνέχεια, η πορεία τους διαφέρει. Κατά το 2020, η πτώση συνεχίστηκε μετά τις πρώτες μέρες, ενώ κατά το 2022, ο δείκτης (όπως και οι περισσότερες διεθνείς αγορές) αντέδρασε ανοδικά.

Δείτε το διάγραμμα σε διαδραστική μορφή (εδώ)

Γιατί ο δείκτης αντιδρά διαφορετικά, κατά το 2022;

Κατά το 2020, οι αγορές αντέδρασαν βίαια πτωτικά, απέναντι σε κάτι άγνωστο. Ουδείς γνώριζε τις επιδράσεις του ιού. Όσα συνέβησαν τότε, ήταν πρωτόγνωρα: Αυστηρά lockdowns, κλείσιμο των οικονομιών, γενική κινητοποίηση της παγκόσμιας κοινότητας για την καταπολέμηση της πανδημίας. Ο απόλυτος πανικός που επικράτησε, οδήγησε τους δείκτες σε πολύ χαμηλά επίπεδα, με εξαιρετικά μεγάλη ταχύτητα.

Στη συνέχεια, προς τα τέλη Μαρτίου 2020, οι αγορές αντέδρασαν φυσιολογικά, βρήκαν νέες ισορροπίες κατά τη διάρκεια των επομένων μηνών και κινήθηκαν με ορμή προς τα πάνω, όταν -το Νοέμβριο του 2020- ανακαλύφθηκε το εμβόλιο, το οποίο θα έδινε τέλος στις καταστάσεις που προκάλεσε η πανδημία.

Κατά την τρέχουσα πτώση (2022), συμβαίνει κάτι διαφορετικό. Οι αγορές έχουν εμπειρία πολέμων. Αυτός είναι ο βασικός λόγος που η πτώση των τελευταίων ημερών του Φεβρουαρίου, δεν οδήγησε σε κατάρρευση, όπως το 2020.

Παράλληλα, ο πόλεμος δεν είναι παγκόσμιος, όπως ήταν η πανδημία και δεν επηρεάζει όλες τις οικονομίες. Βεβαίως, μπορεί να εξελιχθεί σε κάτι πιο σοβαρό, όμως προς το παρόν παραμένει ένας συμβατικός πόλεμος μεταξύ δύο κρατών.

Ένας πόλεμος, σε αντίθεση από μία πανδημία άγνωστου ιού, μπορεί να ελεγχθεί και συνεπώς, γνωρίζουμε ότι θα υπάρξουν προσπάθειες συμβιβασμού και ειρήνευσης, ενώ γνωρίζουμε ότι, σε κάποια στιγμή, οι μάχες θα τελειώσουν. Γνωρίζουμε επίσης ότι, η ανοικοδόμηση που θα ακολουθήσει, θα δημιουργήσει συνθήκες οικονομικής ανάπτυξης.

Αυτά ίσως εξηγούν την ήπια συμπεριφορά των αγορών, τουλάχιστον μέχρι αυτή τη φάση.

Βεβαίως, ένας πόλεμος, στον οποίο εμπλέκεται η Ρωσία (χώρα που ελέγχει μεγάλο μέρος των ενεργειακών ροών και των πρώτων υλών), σ’ αυτή τη φάση της παγκόσμιας οικονομίας (έξοδος από την πανδημία, δυσλειτουργία του παγκόσμιου εμπορίου, εμφάνιση πληθωριστικών πιέσεων) δημιουργεί οικονομικές επιπλοκές.

Οι κυριότερες επιπλοκές έχουν να κάνουν με τον πληθωρισμό, την αναστάτωση που προκαλούν στη διατροφική αλυσίδα και στην παραγωγή η έλλειψη πρώτων υλών και η διαταραχή του διεθνούς εμπορίου, που μπορεί να προκληθεί εάν υπάρξει εμπλοκή της Κίνας ή και μέτρα εναντίον της. Αυτές είναι που σήμερα “ανησυχούν” τις αγορές και αυτές είναι που θα κρίνουν την πορεία τους κατά τους επόμενους μήνες.

Παράλληλα, υπάρχει η μακροπρόθεσμη ανησυχία για τις γεωπολιτικές μεταβολές που μπορεί να υπάρξουν στα επόμενα χρόνια. Οι μεταβολές αυτές, θα μπορούσαν να προκαλέσουν πολύ σοβαρές εξελίξεις στη διεθνή οικονομία, όμως, προς το παρόν συνιστούν μία μακροπρόθεσμη απειλή, που δεν έχει απασχολήσει ακόμη τις χρηματοοικονομικές αγορές.

Οι παραπάνω διαφορές, μεταξύ των περιστατικών πτώσης του 2020 και του 2022, προκαλούν διαφορετικές αντιδράσεις στις αγορές και ηπιότερη πορεία των χρηματιστηριακών δεικτών στο παρόν χρηματιστηριακό “επεισόδιο”. Όμως, αυτή η “ηπιότητα” δε θα πρέπει να μας οδηγήσει εύκολα στο συμπέρασμα ότι, αυτή τη φορά, τα πράγματα θα είναι ευκολότερα και ότι δε θα πρέπει να ανησυχούμε.

Η φύση των σημερινών απειλών είναι διαφορετική. Και εφόσον τα επαπειλούμενα οικονομικά φαινόμενα (πληθωρισμός, διαταραχή εμπορίου κλπ) τελικά επικρατήσουν, η ζημιά που θα προκληθεί στις περισσότερες οικονομίας θα είναι και βαθύτερη, αλλά και μεγαλύτερης χρονικής διάρκειας, σε σχέση με αυτή -τραχύτατη αλλά σύντομη- που προκλήθηκε από την πανδημία. Και τελικά, υπάρχει ένας σημαντικός κίνδυνος, οι οικονομίες να “κτυπηθούν” από ένα κύμα “πληθωρισμού κόστος”, που θα τις αποσαθρώσει και θα παρασύρει χαμηλότερα και τους χρηματιστηριακούς δείκτες.

Γιάννης Σιάτρας

![]()

- Συγκεντρωτικός πίνακας αποτελεσμάτων χρήσης 2023 - Προβλέψεων χρήσης 2024

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Συγκεντρωτικός πίνακας αποτελεσμάτων χρήσης 2023 - Προβλέψεων χρήσης 2024

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

Σχολιάστε το άρθρο