Οι αμερικανικοί δείκτες - Γιατί ο πληθωρισμός “τρομάζει” τις χρηματιστηριακές αγορές;

Το παρόν άρθρο ανήκει στην ενότητα "1971 - 2022: Η επίδραση του πληθωρισμού στους χρηματιστηριακούς δείκτες" του παρόντος τεύχους. Το σύνολο των άρθρων της ενότητας, είναι τα παρακάτω:

Γιατί μας ενδιαφέρει η δεκαετία του 1970; (εδώ)

Οι αμερικανικοί χρηματιστηριακοί δείκτες

Το χρηματιστήριο της Μεγάλης Βρετανίας (εδώ)

Η περίπτωση της Ελλάδας (εδώ)

Συμπεράσματα (εδώ)

Γιατί ο πληθωρισμός “τρομάζει” τις χρηματιστηριακές αγορές;

Ο “μηχανισμός” είναι σχετικά απλός και λειτουργεί επί αιώνες. Ο πληθωρισμός οδηγεί τους επενδυτές στην αναζήτηση ενός θετικού “πραγματικού” επιτοκίου για τα κεφάλαιά τους. “Θετικού”, σημαίνει μεγαλύτερου από τον πληθωρισμό. Αυτό, προκαλεί αύξηση στα επιτόκια των ομολόγων, μέσω των οποίων οι επενδυτές δανείζουν τα κεφάλαιά τους στην Κυβέρνηση, σε επιχειρήσεις και σε ιδιώτες.

Έτσι, όταν αυξάνεται ο πληθωρισμός, σταδιακά αυξάνονται και τα επιτόκια των ομολόγων -και γενικά αυξάνονται τα επιτόκια δανεισμού. Αυτό λειτουργεί αρνητικά για τις χρηματιστηριακές αγορές, με δύο τρόπους:

α) Αποχωρούν κεφάλαια από τη χρηματιστηριακή αγορά, όπου αναμένεται μείωση των αποδόσεων και κατευθύνονται προς τις αγορές ομολόγων, όπου, καθώς οι τιμές των ομολόγων υποχωρούν, αυξάνονται οι αποδόσεις τους.

β) Η αύξηση του κόστους δανεισμού, επηρεάζει αρνητικά τις επιχειρήσεις, περιορίζοντας τη βιωσιμότητά τους, ή μειώνοντας τα κέρδη τους. Βεβαίως, οι επενδυτές, δεν περιμένουν να δουν τις εξελίξεις αυτές, στις οθόνες τους. Οι επενδυτές, ανάλογα με τις προσδοκίες τους, προεξοφλούν τις εξελίξεις, τόσο επειδή αυτό λέει η οικονομική λογική, αλλά και επειδή, συχνά, λειτουργούν “αυτοματοποιημένα”, δηλαδή, κινούνται προς μία κατεύθυνση, επειδή σε ανάλογες περιπτώσεις του παρελθόντος, προς την ίδια κατεύθυνση κινήθηκε η πλειοψηφία και τελικά επέδρασε στις εξελίξεις.

Στις αγορές ομολόγων, υπάρχει ένα διάγραμμα, το οποίο, μέχρι σήμερα, ουδέποτε έχει διαψευστεί. Το διάγραμμα αυτό δείχνει ότι, πάντα, το επιτόκιο του αμερικανικού 10ετούς ομολόγου, καταλήγει σε υψηλότερο επίπεδο, σε σχέση με το ποσοστό του πληθωρισμού.

Ήδη, το επιτόκιο του αμερικανικού 10ετούς κινείται ανοδικά (εδώ). Η κίνησή του στην παρούσα φάση, μοιάζει με την κίνηση που είχε κατά την αντίστοιχη περίοδο του 1973. Οι λόγοι που, προς το παρόν, η άνοδός του σε υψηλότερα επίπεδα, υστερεί, είναι: α) οι εκτιμήσεις ότι ο ρυθμός πληθωρισμού θα υποχωρήσει κατά τους επόμενους μήνες, β) η τεράστια ρευστότητα που εξακολουθεί να υπάρχει στο χρηματοοικονομικό σύστημα και γ) οι παρεμβάσεις της FED, στις αγορές ομολόγων, καθ’ όλα τα προηγούμενα χρόνια, παρεμβάσεις που όμως, σταδιακά θα περιορίζονται, έχουν προκαλέσει δυσλειτουργία στις αγορές.

Ο πληθωρισμός και οι χρηματιστηριακοί δείκτες

Οι πρώτες ενδείξεις για την αύξηση του πληθωρισμού στην αμερικανική οικονομία, είχαν εμφανιστεί από τα μέσα της δεκαετίας του 1960, ως αποτέλεσμα της μακράς περιόδου ανάπτυξης που εξελισσόταν από τα πρώτα μεταπολεμικά χρόνια και των αυξημένων κυβερνητικών δαπανών που χρηματοδότησαν τον πόλεμο στο Βιετνάμ.

Ο βασικός χρηματιστηριακός δείκτης Dow Jones, κινήθηκε ήπια κατά τη διάρκεια της μεταπολεμικής περιόδου. Μόλις κατά το 1954, βρέθηκε στο επίπεδο απ’ όπου είχε καταρρεύσει τον Φθινόπωρο του 1929, ενώ την ικανοποιητική απόδοση της δεκαετίας του 1950 (+161,2%), ακολούθησε η μέτρια απόδοση της δεκαετίας του 1960 (+36,2%). Κατά το έτος 1970, η απόδοση του δείκτη Dow Jones ήταν 4,8% και του S&P, 0,1%.

Η εξέταση της πορείας των δεικτών, θα πρέπει να γίνει με την παράλληλη εξέταση των διαγραμμάτων. Τα διαγράμματα, εμφανίζονται μέσα στο κείμενο, ενώ συνοδεύονται και από συνδέσμους που οδηγούν σε μεγαλύτερα διαδραστικά διαγράμματα, όπου κάποιος μπορεί να δει ευκρινέστερα τις λεπτομέρειες. Παράλληλα, έχουν καταχωρηθεί και στον παρακείμενο πίνακα. Σημειώνουμε ότι, για ορισμένες περιόδους, όπου, είτε λόγω του εύρους της εξεταζόμενης χρονικής περιόδου, είτε λόγω του μεγέθους των μεταβολών, η απεικόνιση σε απλά διαγράμματα δεν είναι τόσο διαφωτιστική, χρησιμοποιούμε και λογαριθμικά διαγράμματα, στα οποία προβάλλεται ευκρινέστερα, το μέγεθος της κάθε μεταβολής.

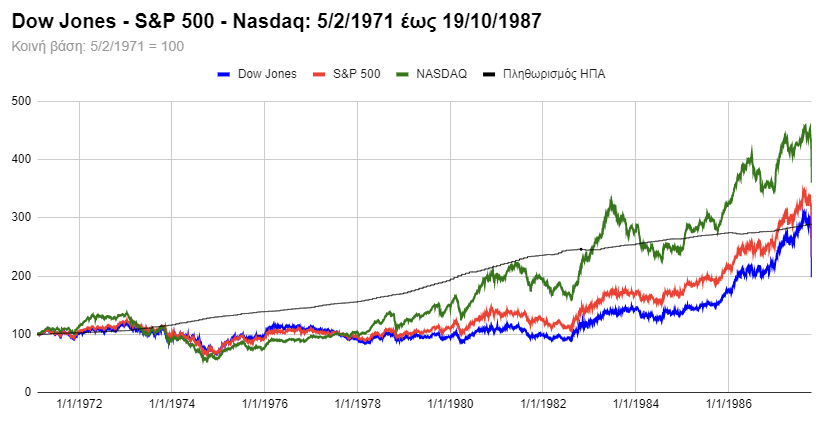

Η περίοδος 1971-1987

Την ημέρα που, για πρώτη φορά, λειτούργησε ο δείκτης Nasdaq (εδώ), με αρχική τιμή τις 100 μονάδες, η τιμή του Dow Jones, ήταν στις 835,77 μονάδες και του S&P-500 στις 96,93 μονάδες.

Τα έτη 1971 και 1972 ήταν ήπια ανοδικά (Dow Jones: 6,1% και 14,6% αντίστοιχα και S&P: 10,8% και 15,6%), ενώ, οι χρηματιστηριακοί δείκτες (όπως αποδείχτηκε αργότερα, αφού μια “κορυφή” την αντιλαμβανόμαστε μόνον εφ’ όσον συμβεί) βρέθηκαν στην ανώτερη τιμή, για τη συγκεκριμένη περίοδο, στις 11 Ιανουαρίου 1973. Τα προβλήματα ξεκίνησαν κατά το επόμενο διάστημα και εντάθηκαν το φθινόπωρο του 1973. Θα περνούσαν πολλά χρόνια, για να “ξαναπιάσουν” οι δείκτες τις τιμές της 11/1/1973: Τον Σεπτέμβριο του 1978 ο Nasdaq, τον Ιούλιο του 1980 ο S&P και τον Ιανουάριο του 1983, ο Dow Jones.

Δείτε διαδραστικά το απλό διάγραμμα εδώ

Τον Οκτώβριο του 1973, ξέσπασε η α’ πετρελαϊκή κρίση (δείτε εδώ). Μέσα σε διάστημα μερικών μηνών, η τιμή του πετρελαίου (το κύριο ενεργειακό ορυκτό προϊόν της εποχής), εκτοξεύθηκε από τα 3,29 δολάρια ανά βαρέλι, στα 11,58 δολάρια (μέσες τιμές του 1973 και του 1974 αντίστοιχα).

Οι αμερικανικοί δείκτες, σημείωσαν τις χαμηλότερες τιμές, γύρω στο φθινόπωρο του 1974, περίπου 10 μήνες από την έναρξη της πετρελαϊκής κρίσης και περίπου 19 μήνες, από το σχηματισμό των “υψηλών” του Ιανουαρίου 1973. Από τα υψηλά αυτά, ο Dow Jones βρέθηκε να καταγράφει απώλειες -44%, ο S&P -48% και ο Nasdaq -52%.

(Σημειώστε την “επιθετική” συμπεριφορά του δείκτη Nasdaq, ο οποίος ανεβαίνει ταχύτερα από τους άλλους δύο δείκτες και υποχωρεί επίσης ταχύτερα. Όπως θα δούμε, τη συμπεριφορά αυτή τη διατηρεί μέχρι σήμερα.)

Τέλος, ας γνωρίζουμε ότι, μέχρι σήμερα, δεν έχουν επιτευχθεί χαμηλότερες τιμές στους δείκτες, από αυτές του φθινοπώρου του 1974.

Κατά το διάστημα από το φθινόπωρο του 1974, οι δείκτες καταγράφουν μία “ήπια ανοδική” τάση, με ήπια πτωτικά “διαλείμματα”. Οι τιμές των δεικτών, αρχίζουν να κινούνται ανοδικά από το 1978, περισσότερο όμως σαν αντίδραση στην υποτίμηση λόγω πληθωρισμού, παρά ως κάτι ουσιαστικό.

Είναι δε αξιοσημείωτο ότι, οι αποδόσεις των τριών βασικών αμερικανικών δεικτών, διατηρούνται κάτω από το επίπεδο του πληθωρισμού (δείτε διάγραμμα εδώ), για όλη την περίοδο μέχρι και το 1983 για τον δείκτη Nasdaq και το 1987 για τους δείκτες Dow Jones και S&P. Αυτό είναι κάτι πολύ σοβαρό, ιδίως όταν συμβαίνει στη μεγαλύτερη χρηματιστηριακή αγορά του κόσμου.

Η “νίκη” των χρηματιστηριακών δεικτών επί του πληθωρισμού, καταγράφεται μόλις μετά το 1987.

Το συμπέρασμα από την εξέλιξη των δεικτών σ’ αυτή την περίοδο, είναι ότι: α) Οι χρηματιστηριακοί δείκτες, κατέγραψαν τα χαμηλότερα σημεία της “πληθωριστικής περιπέτειας” της δεκαετίας του 1970, σε διάστημα 10 μηνών μετά το ξέσπασμα της κρίσης και αφού ο πληθωρισμός παρέμενε σταθερά υψηλός, για όλο αυτό το διάστημα. Στη συνέχεια, κινήθηκαν ελαφρά ανοδικά και απέκτησαν ανοδική ορμή, μόλις μετά την επίτευξη της μείωσης του πληθωρισμού, μετά το 1983. Όμως, ποτέ οι τιμές δεν υποχώρησαν κάτω από το “χαμηλό” επίπεδο του φθινοπώρου του 1974. Ακόμη και κατά τη β’ πετρελαϊκή κρίση, του 1979. Αυτό είναι σημαντικό.

Ο δείκτης Nasdaq κινήθηκε πιο επιθετικά, σε όλες τις φάσεις: υποχώρησε περισσότερο στην πτωτική φάση 1974-1976, ενώ αυξήθηκε με μεγαλύτερη ταχύτητα, μετά το 1997, αυξάνοντας, κάθε χρόνο, τη διαφορά του σε σχέση με τους άλλους δείκτες.

Ο δείκτης S&P, κινήθηκε ελαφρά πιο “επιθετικά” σε σχέση με τον δείκτη Dow Jones. Την ίδια συμπεριφορά (σε σχέση με τον Dow Jones) διατηρεί ακόμη και σήμερα.

Η μέση ετήσια απόδοση των αμερικανικών δεικτών, από τον Φεβρουάριο του 1971, μέχρι σήμερα είναι: Dow Jones: +7,3%, S&P: +7,5% και Nasdaq: +9,7%. Η μέση ετήσια τιμή του πληθωρισμού στις ΗΠΑ, από το 1971 είναι +3,9%.

Στον παρακάτω πίνακα, εμφανίζονται οι αποδοσεις κάθε δείκτη και του πληθωρισμού, από κάθε δεκαετία, μέχρι και σήμερα. Παρατηρήστε το μέγεθος της διαφοράς που προκαλεί στη σωρευτική απόδοση του Nasdaq, η κατά -περίπου- 2,5 ποσοστιαίες μονάδες, διαφορά της απόδοσής του, σε σχέση με τον δείκτη Dow Jones, ή τον S&P. Η σωρευτική μεταβολή της περιόδου (1971-2022) για τον Dow Jones, φτάνει στο 3.576%, ενώ για τον δείκτη Nasdaq, στο 11.562%. Η εξήγηση είναι στα 51 χρόνια της περιόδου. Το μικρό ποσοστό της διαφοράς στην απόδοση, “πολλαπλασιάζεται” κάθε χρόνο στη γενικότερη απόδοση και μέσα στα χρόνια, διευρύνει τη διαφορά!

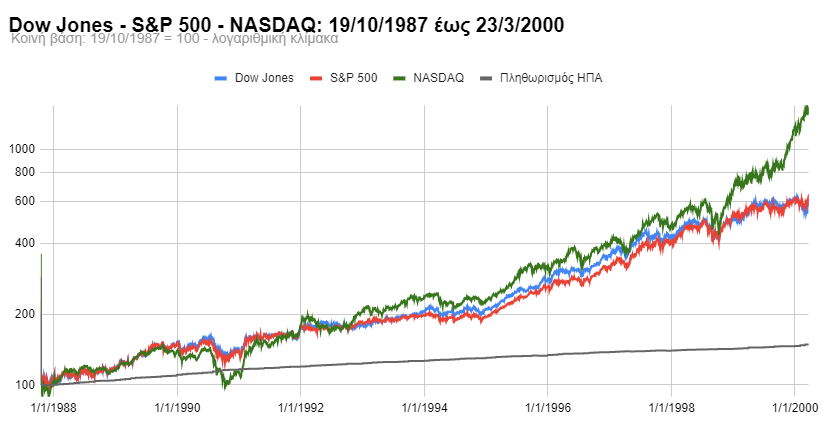

Η περίοδος 1987-2000

Το επόμενο διάστημα που εξετάζουμε, από την πτώση του 1987 έως την κορύφωση του Μαρτίου του 2000, ο πληθωρισμός δεν αποτέλεσε πρόβλημα για την οικονομία ή τις χρηματιστηριακές αγορές. Δείτε το παρακάτω (λογαριθμικό) διάγραμμα:

Δείτε διαδραστικά το λογαριθμικό διάγραμμα εδώ

Μετά την πτώση του τείχους του Βερολίνου και τη λήξη του “ψυχρού πολέμου”, οι οικονομίες και το εμπόριο απελευθερώθηκαν, αυξήθηκε ο διεθνής ανταγωνισμός και αυξήθηκε η παραγωγικότητα, λόγω της διεύρυνσης της χρήσης των ηλεκτρονικών υπολογιστών. Οι δυνάμεις αυτές, λειτούργησαν “αντιπληθωριστικά” και αναπτυξιακά, αυξάνοντας τα κέρδη των επιχειρήσεων και επιταχύνοντας την ανοδική κίνηση των χρηματιστηριακών δεικτών, εξέλιξη που, όπως συμβαίνει κάθε τόσο, οδήγησε στη “χρηματιστηριακή φούσκα” των τεχνολογικών εταιριών.

Κατά την περίοδο 1987 έως 2000, ο πληθωρισμός υπήρξε χαμηλός. Ειδικότερα στη δεκαετία του 1991-2000, ο μέσος ρυθμός πληθωρισμού υπολογίζεται σε 2,6%. Η ανώτερη τιμή καταγράφηκε το έτος 2000 (+3,4%) και η κατώτερη, το 1998 (+1,6%).

Ο δείκτης Nasdaq, διατήρησε την επιθετικότητά του, υποχωρώντας περισσότερο κατά την ύφεση του 1992 και πετυχαίνοντας εκπληκτικές επιδόσεις κατά τις ανοδικές φάσεις της περιόδου. Ο δείκτης Nasdaq, κορύφωσε την πορεία του στις 10/3/2000, φτάνοντας στις 5.048,62 μονάδες. Στη συνέχεια, υπήρξε πτωτικός, παρασύροντας σε πτώση και τους υπόλοιπους δείκτες. Ο Nasdaq κορύφωσε την πτώση του τον Οκτώβριο του 2002, έχοντας χάσει το 75% της τιμής που είχε το Μάρτιο του 2000. Σε σύγκριση με τους δείκτες Dow Jones και S&P, και με βάση τις τιμές που οι τρεις δείκτες είχαν τον Μάρτιο του 2000, ο Nasdaq, επαναπροσέγγισε την ισορροπία με τους άλλους δείκτες, μόλις στα μέσα της δεκαετίας του 2010. Βεβαίως, αυτό με τη σειρά του σημαίνει ότι, από τη στιγμή που έφτασε στο χαμηλότερο σημείο του, τον Οκτώβριο του 2002, στα επόμενα χρόνια, ο δείκτης κινήθηκε -και πάλι- πολύ “επιθετικά”.

Η περίοδος 2000-2003

Κατά την περίοδο 2000-2003 (περίοδο πτώσης) ο πληθωρισμός δεν αποτέλεσε πρόβλημα για τις αγορές, αφού κινήθηκε σε μέσο επίπεδο +2,6%. Όμως, λόγω της πτώσης των αγορών, οι χρηματιστηριακοί δείκτες, υστέρησαν σε απόδοση σε σχέση με αυτόν (εδώ).

Κατά την περίοδο 2003-2009 (περίοδος που συμπεριλαμβάνει και τη χρηματοοικονομική κρίση του 2008), ο πληθωρισμός κινήθηκε με μέσο ρυθμό 2,9% και δεν αποτέλεσε πρόβλημα για τις χρηματιστηριακές αγορές. Τα προβλήματα των αγορών στη φάση αυτή, οφείλονται σε χρηματοοικονομικούς παράγοντες που είχαν να κάνουν με την αύξηση των τιμών ορισμένων περιουσιακών στοιχείων (κυρίως στα ακίνητα) και στις πρακτικές των τραπεζών να δημιουργούν προϊόντα αυξημένου κινδύνου. Δείτε το διάγραμμα της περιόδου: α) η φάση της ανόδου, εδώ, β) η φάση της κατάρρευσης, εδώ.

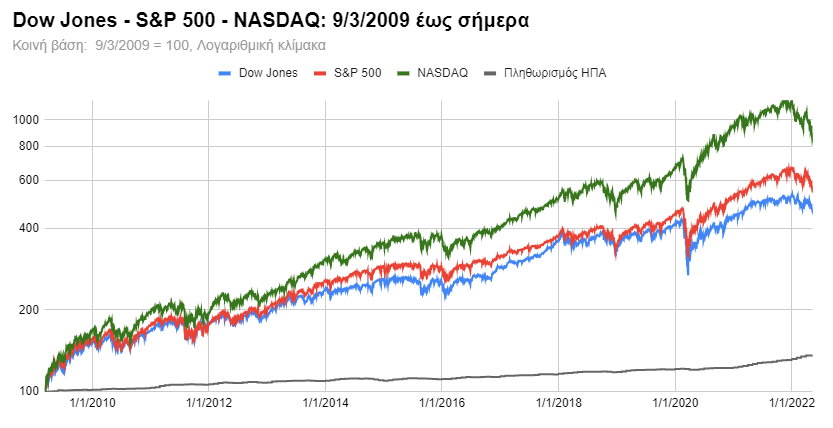

Η περίοδος 2009-2022

Μία χρηματοοικονομική κρίση, πάντα προκαλείται λόγω έλλειψης ρευστότητας. Έχοντας αυτό στο νου, οι κεντρικοί τραπεζίτες των μεγαλύτερων οικονομιών του κόσμου, μετά την κρίση του 2008, φρόντισαν να μην υπάρξει ποτέ ξανά περίπτωση αντιμετώπισης κάποιου σοβαρού χρηματοοικονομικού “επεισοδίου”, λόγω έλλειψης ρευστότητας. Και για το λόγο αυτό, προχώρησαν σε δραματικές μειώσεις επιτοκίων (κοντά στο 0%) και εφάρμοσαν ενίσχυσης της διεθνούς ρευστότητας, μέσω προγραμμάτων “ποσοτικής χαλάρωσης”. Όπως αποδείχθηκε, η ρευστότητα αυτή δεν επηρέαζε τον πληθωρισμό που διατηρούνταν χαμηλός (κάτω από το όριο του 2,0%, αλλά και σε αρκετές περιπτώσεις, ακόμη και σε αρνητικά επίπεδα) και έτσι, τα προγράμματα ενίσχυσης της ρευστότητας αυξήθηκαν και “μονιμοποιήθηκαν”. Η αποκορύφωση των προγραμμάτων αυτών, σημειώθηκε κατά την περίοδο της πανδημίας covid, όταν, με στόχο την ενίσχυση των κοινωνιών που είχαν τεθεί σε καθεστώς “καραντίνας”, οι κυβερνήσεις (με τη σύμφωνη γνώμη των κεντρικών τραπεζών) “πλημμύρισαν” τις οικονομίες με πρωτοφανείς ποσότητες κεφαλαίων.

Καθ’ όλη την περίοδο 2009 έως και τα μέσα του 2021, ο πληθωρισμός δεν αποτέλεσε πρόβλημα για τις αγορές. Με επιτόκια σε πρωτοφανή χαμηλά (ή και αρνητικά) επίπεδα, με ελάχιστο -έως και αρνητικό- πληθωρισμό και με μια αχαλίνωτη ρευστότητα, οι τιμές των μετοχών, επί σειρά ετών, εκτοξεύονταν σε αλλεπάλληλα ιστορικά ρεκόρ, δημιουργώντας τη χρονικά μεγαλύτερη και ποσοτικά υψηλότερη, φάση στην ιστορία των χρηματοοικονομικών αγορών.

Δείτε διαδραστικά το απλό διάγραμμα εδώ

Δείτε διαδραστικά το λογαριθμικό διάγραμμα εδώ

Θα ήταν απίθανο, μέσα σ’ αυτή την πρωτοφανή συγκυρία ενός αχαλίνωτου παρελθόντος, μιας πρωτοφανούς πανδημίας, μιας απίστευτης ρευστότητας και των διαφόρων προβλημάτων που δημιουργήθηκαν από εξωγενείς παράγοντες (προβλήματα εφοδιαστικών αλυσίδων, πόλεμος στην Ουκρανία και ενεργειακή κρίση), να μην υπάρξει νομισματικό πρόβλημα.

Δείτε (εδώ) το διάγραμμα, των τελευταίων μηνών, από το μήνα Νοέμβριο, όταν ο Nasdaq πέτυχε το τελευταίο ιστορικό ανώτερο ρεκόρ, στην τιμή των 16057,44 μονάδων.

Οι μετοχές, για πρώτη φορά μετά τη σύντομη περίοδο του 2008, υστερούν σε απόδοση σε σχέση με τον πληθωρισμό. Όμως, δεν είναι μόνον αυτό. Ακόμη και να τερματιστεί σύντομα η παρούσα κρίση, δεν πρόκειται να υπάρξουν -τουλάχιστον σύντομα- τόσο ιδανικές συνθήκες ανόδου των μετοχών, όπως αυτές της δεκαετίας του 2010. Αντίθετα, διαπιστώνουμε ότι, η φάση των τελευταίων μηνών, μοιάζει πάρα πολύ, με την πρώτη φάση της κρίσης που ξεκίνησε το 1973.

Παρά την αρχική “αμεριμνησία” των αγορών, όσο διαπιστώνεται ότι, ο πληθωρισμός ίσως και να μην είναι ένα τόσο παροδικό φαινόμενο και όσο παρατηρείται ότι, οι κεντρικές τράπεζες, έστω και απρόθυμα, αναγκάζονται να αναζητήσουν λύσεις για την τιθάσευσή του -και οι λύσεις αυτές δεν μπορεί να είναι διαφορετικές από την αύξηση των επιτοκίων και τον περιορισμό της ρευστότητας- οι αγορές δείχνουν φοβισμένες.

Αν υποθέταμε ότι, λίγο έως πολύ, στην τρέχουσα περίπτωση, θα μπορούσε να επαναληφθεί η πορεία της δεκαετίας του 1970, σε ποιά φάση της καμπύλης πτώσης, βρισκόμαστε;

Τέτοιου είδους απαντήσεις, είναι δύσκολο να υπάρξουν, όμως, η εξέταση του παρελθόντος, μας κάνει να αντιληφθούμε ότι, στην παρούσα φάση, τα πράγματα δεν είναι ρόδινα. Ακόμη και να μην επαναληφθεί, με απόλυτο τρόπο, το παρελθόν -άλλωστε ποτέ δεν επαναλαμβάνεται επακριβώς- ο ορίζοντας μπροστά μας, δεν είναι ιδιαίτερα φωτεινός.

Επιστροφή στα περιεχόμενα, εδώ

- Mytilineos: Ενισχύει τις θετικές προοπτικές το ισχυρό Q1, λέει η NBG

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Mytilineos: Ενισχύει τις θετικές προοπτικές το ισχυρό Q1, λέει η NBG

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

Σχολιάστε το άρθρο