Τριπλή ανάσα για τη βιωσιμότητα του ελληνικού χρέους

Σημαντική ελάφρυνση τόσο στον δείκτη χρέους όσο και στις ακαθάριστες χρηματοδοτικές ανάγκες σε όλα τα σενάρια που εξέτασε, καταγράφει η νέα ανάλυση βιωσιμότητας χρέους που διενήργησε η Κομισιόν.

Τα κρίσιμα στοιχεία είναι: α) το χαμηλότερο σημείο εκκίνησης, β) οι υψηλότερες προσδοκίες για τον πληθωρισμό και γ) η νέα δημοσιονομική πορεία με βάση την παραδοχή αμετάβλητης πολιτικής, εξηγεί στην έκθεση για την ενισχυμένη εποπτεία.

Η μεθοδολογία που χρησιμοποιείται για την ανάλυση της βιωσιμότητας του χρέους για την Ελλάδα έχει πλέον πλήρως ευθυγραμμιστεί με την ενιαία προσέγγιση της Επιτροπής που χρησιμοποιείται για όλα τα άλλα κράτη-μέλη και αυτό δημιουργεί επιπρόσθετα κέρδη για τη χώρα.

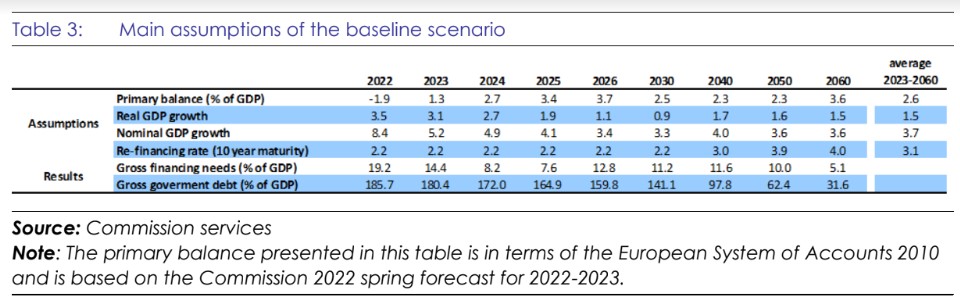

«Το 2021, ο λόγος του χρέους προς το ΑΕΠ έφθασε το 193%, που είναι 10 ποσοστιαίες μονάδες χαμηλότερα από ό,τι αναμενόταν στην προηγούμενη έκθεση. Η βελτίωση αυτή οφείλεται κυρίως στο υψηλότερο από το αναμενόμενο ονομαστικό ΑΕΠ, αλλά και στο χαμηλότερο από το αναμενόμενο πρωτογενές έλλειμμα. Συνολικά, δεδομένου του υψηλού επιπέδου του χρέους, η ανάλυση της βιωσιμότητας του χρέους δείχνει υψηλούς κινδύνους μεσοπρόθεσμα», επισημαίνει, ωστόσο, η Επιτροπή.

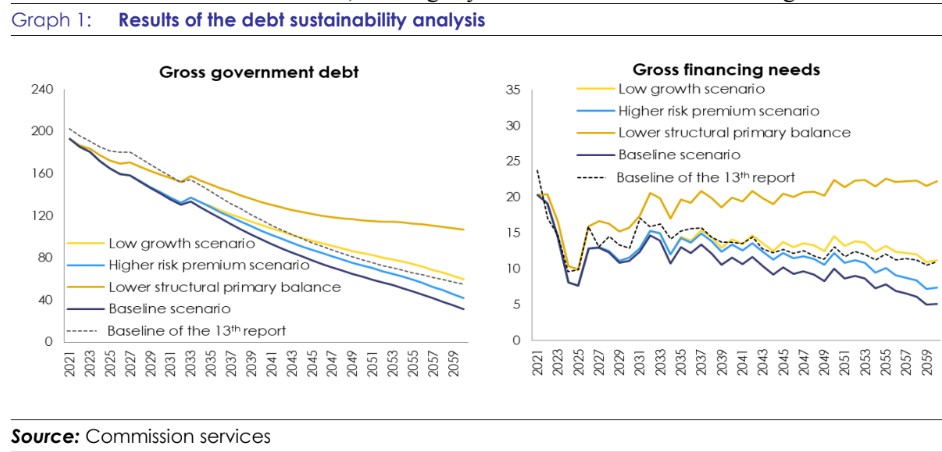

Στο βασικό σενάριο που εξετάζεται, ο λόγος του χρέους προς το ΑΕΠ μειώνεται σε περίπου 32% το 2060, ενώ οι ακαθάριστες χρηματοδοτικές ανάγκες μειώνονται κάτω από το 10% μακροπρόθεσμα. Ένας από τους κύριους κινητήριους παράγοντες της αλλαγής σε σχέση με την προηγούμενη έκθεση είναι η ταχύτερη αύξηση του ονομαστικού ΑΕΠ, ιδίως βραχυπρόθεσμα και μεσοπρόθεσμα, η οποία οφείλεται κυρίως στην έξαρση του πληθωρισμού. Η βελτίωση αυτή δεν αντισταθμίζεται πλήρως από την αύξηση των επιτοκίων, λόγω της πολύ μεγάλης σταθμισμένης μέσης διάρκειας του ελληνικού χρέους, η οποία αμβλύνει τις επιπτώσεις στις μεταβολές των επιτοκίων της αγοράς βραχυπρόθεσμα και μεσοπρόθεσμα.

Ο άλλος σημαντικός παράγοντας που συμβάλλει στα επικαιροποιημένα αποτελέσματα είναι η δημοσιονομική πορεία με βάση την υπόθεση της αμετάβλητης πολιτικής. Δεδομένου του προβλεπόμενου διαρθρωτικού πρωτογενούς ισοζυγίου 1,4% του ΑΕΠ για το 2023 και τις υποθέσεις για το κόστος της γήρανσης, η δημοσιονομική πορεία από το 2023 έως το 2060 είναι κατά μέσο όρο 0,4 εκατοστιαία μονάδα υψηλότερη από την προηγούμενη υπόθεση του 2,2% του ΑΕΠ.

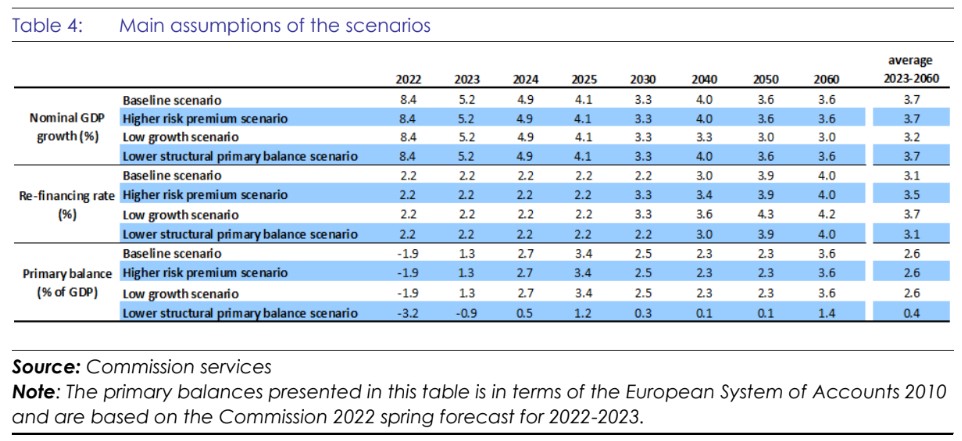

Στο σενάριο του υψηλότερου κινδύνου, το χρέος μειώνεται στο 42% του ΑΕΠ το 2060, η ακαθάριστη χρηματοδότηση παραμένει, ωστόσο, κάτω από το 10% του ΑΕΠ μακροπρόθεσμα. Ακόμη και στο σενάριο χαμηλής ανάπτυξης, ο λόγος του χρέους παραμένει σε καθοδική τροχιά μακροπρόθεσμα και οι ακαθάριστες χρηματοδοτικές ανάγκες παραμένουν κάτω από το 20% του ΑΕΠ.

Για να καλυφθούν οι κίνδυνοι δημοσιονομικής πολιτικής, ένα τέταρτο σενάριο εξετάζεται από την Επιτροπή, το οποίο υποθέτει χαμηλότερη πορεία του πρωτογενούς ισοζυγίου. Αυτό το σενάριο συνεπάγεται σημαντικά χαμηλότερο πρωτογενές ισοζύγιο, που θα ανέρχεται κατά μέσο όρο στο 0,4% του ΑΕΠ για την περίοδο 2023-2060. Σε αυτό το σενάριο, το χρέος εξακολουθεί να παραμένει σε πτωτική τροχιά, αλλά μειώνεται με πολύ βραδύτερο ρυθμό από ό,τι στα άλλα σενάρια, παραμένοντας πάνω από το 100% του ΑΕΠ μέχρι το τέλος του 2060. Οι ακαθάριστες χρηματοδοτικές ανάγκες είναι επίσης πιο αυξημένες, κυμαινόμενες ακόμα και πάνω από το 15% του ΑΕΠ μεσοπρόθεσμα και λίγο πάνω από το 20% του ΑΕΠ μακροπρόθεσμα.

Οι παραδοχές πίσω από την αξιολόγηση της βιωσιμότητας

Η αξιολόγηση της βιωσιμότητας του χρέους εξαρτάται από τις υποκείμενες παραδοχές και υπόκειται σε σημαντική αβεβαιότητα που συνδέεται ιδίως με το τρέχον πληθωριστικό σοκ. Η νέα δημοσιονομική πορεία συνεπάγεται, κατά μέσο όρο, σημαντικά υψηλότερο πρωτογενές πλεόνασμα από ό,τι στην προηγούμενη δημοσιονομική παραδοχή. Η επίτευξη και διατήρηση ενός μέσου πρωτογενούς ισοζυγίου του 2,6% για σχεδόν 40 χρόνια είναι εξαιρετικά φιλόδοξος στόχος και θα απαιτούσε δημοσιονομική πειθαρχία που είναι πρωτοφανής σε όλα σχεδόν τα κράτη-μέλη της ΕΕ.

Η δημοσιονομική παραδοχή της αμετάβλητης πολιτικής αντιπροσωπεύει την τρέχουσα ρύθμιση της δημοσιονομικής πολιτικής και θα αναθεωρείται μετά από κάθε πρόβλεψη της Επιτροπής. Όπως υπογραμμίζεται από το σενάριο για το χαμηλότερο διαρθρωτικό πρωτογενές ισοζύγιο, όπου οι κίνδυνοι βιωσιμότητας είναι εντονότεροι, η δημοσιονομική σύνεση είναι το κλειδί για τη διασφάλιση της βιωσιμότητας του χρέους.

Όσον αφορά τον πληθωρισμό, εάν η τρέχουσα άνοδός του είναι λιγότερο επίμονη από ό,τι υποτίθεται με βάση την τρέχουσα μεθοδολογία και τις προσδοκίες της αγοράς, θα οδηγούσε σε υψηλότερη πορεία του χρέους, λόγω της χαμηλότερης ονομαστικής ανάπτυξης.

Όσον αφορά την πραγματική ανάπτυξη, η δυναμική της ανάπτυξης της Ελλάδας ήταν πρόσφατα χαμηλότερη από τη μακροχρόνια ανάπτυξη που αναφέρεται τόσο στο βασικό όσο και στο σενάριο χαμηλότερης ανάπτυξης, τα οποία περιλαμβάνουν τον αναμενόμενο αναπτυξιακό αντίκτυπο των επενδύσεων, στο πλαίσιο της διευκόλυνσης ανάκαμψης και ανθεκτικότητας, με βάση τις συνήθεις προσομοιώσεις της Επιτροπής.

Η επίτευξη υψηλότερων προβλεπόμενων ποσοστών δυνητικής αύξησης της παραγωγής θα απαιτήσει την εφαρμογή διαρθρωτικών μεταρρυθμίσεων και ισχυρών επενδύσεων που ενισχύουν την ανάπτυξη, συμπεριλαμβανομένων εκείνων που παρουσιάζονται στο ελληνικό σχέδιο ανθεκτικότητας και ανάκαμψης της χώρας. Αποτελούν επίσης το κλειδί για τη διατήρηση των ευνοϊκών επιτοκίων μακροπρόθεσμα, επισημαίνει η Κομισιόν.

Το νέο μεθοδολογικό πλαίσιο της ανάλυσης

Η τρέχουσα μεθοδολογική επικαιροποίηση ακολουθεί την ευθυγράμμιση των μακροοικονομικών και των επιτοκίων που είχαν ήδη παρουσιαστεί στη 12η έκθεση ενισχυμένης εποπτείας και αφορά τις παραδοχές για τη δημοσιονομική πολιτική. Η δημοσιονομική παραδοχή που χρησιμοποιούνταν μέχρι σήμερα στις εκθέσεις ενισχυμένης εποπτείας υποθέτει πρωτογενές ισοζύγιο ύψους 2,2% του ΑΕΠ πέραν του βραχυπρόθεσμου ορίζοντα προβλέψεων, που θα επιτευχθεί κατά μέσο όρο κατά τη διάρκεια της περιόδου 2023-2060. Η υπόθεση αυτή προβλεπόταν να είναι σύμφωνη με το Σύμφωνο Σταθερότητας για την ανάπτυξη, με βάση αξιολόγηση που διενεργήθηκε τον Ιούνιο του 2018, σύμφωνα με τα στοιχεία που ήταν διαθέσιμα εκείνη τη στιγμή.

Η αναθεωρημένη μεθοδολογία εφαρμόζει τη δημοσιονομική παραδοχή της αμετάβλητης πολιτικής, η οποία εφαρμόζεται σε όλα τα κράτη-μέλη, στις εκθέσεις της Επιτροπής για τη δημοσιονομική βιωσιμότητα και το χρέος.

Ειδικότερα, υποθέτει ότι το διαρθρωτικό πρωτογενές ισοζύγιο παραμένει σταθερό από το τελευταίο έτος πρόβλεψης (στην προκειμένη περίπτωση το 2023). Η δημοσιονομική υπόθεση της αμετάβλητης πολιτικής συνεπάγεται κατά μέσο όρο υψηλότερο ονομαστικό πρωτογενές ισοζύγιο σε σχέση με την προηγούμενη παραδοχή σε ολόκληρο τον χρονικό ορίζοντα προβολής. Η παραδοχή ενός σταθερού διαρθρωτικού πρωτογενούς ισοζυγίου συνεπάγεται, για την περίοδο μεταξύ 2024 και 2026, ένα σημαντικά υψηλότερο πρωτογενές ισοζύγιο από αυτό που είχε υποτεθεί προηγουμένως, λόγω του θετικού και διευρυνόμενου παραγωγικού κενού που προβλέπεται και της εξοικονόμησης από τις δημόσιες συνταξιοδοτικές δαπάνες που απορρέουν από τις προηγούμενες συνταξιοδοτικές μεταρρυθμίσεις (δηλ. χαμηλότερο κόστος γήρανσης).

Από τα τέλη της δεκαετίας του 2020, μόλις κλείσει το παραγωγικό κενό, το πρωτογενές ισοζύγιο μειώνεται αλλά παραμένει ελαφρώς πάνω από την προηγούμενη υπόθεση μέχρι τα τέλη της δεκαετίας του 2050, όπως υποδηλώνεται από την τρέχουσα πρόβλεψη του διαρθρωτικού πρωτογενούς ισοζυγίου και των παραδοχών για το κόστος γήρανσης. Προς το τέλος του χρονικού ορίζοντα, μια περαιτέρω μείωση του κόστους γήρανσης -με σταθερές τις άλλες παραμέτρους- οδηγεί σε σημαντική βελτίωση του πρωτογενούς ισοζυγίου, φθάνοντας το 3,6% το 2060.

Η προσέγγιση της Επιτροπής υποθέτει ότι οι μεταρρυθμίσεις που σχετίζονται με το συνταξιοδοτικό σύστημα οδηγούν στη δημοσιονομική εξοικονόμηση που παρουσιάζεται στην έκθεση για τη γήρανση και όλες οι σχετικές εξοικονομήσεις χρησιμοποιούνται για την αποπληρωμή του χρέους.

Γιώργος Α. Σαββάκης

Πηγή:euro2day.gr

- Χατζηδάκης: Ανάπτυξη με υψηλότερους ρυθμούς από την Ευρωζώνη και το 2025

- ΔΝΤ: Στο 2% η ανάπτυξη της Ελλάδας το 2024 – Θα παραμείνουν οι πιέσεις του πληθωρισμού

- ΕΛΣΤΑΤ: Αύξηση 9,7% στον τζίρο των επιχειρήσεων τον Φεβρουάριο

- ΤτΕ: Απαισιόδοξα τα ελληνικά νοικοκυριά για την πορεία του πληθωρισμού

- Προϋπολογισμός: Πλεόνασμα ύψους 2,95 δισ. ευρώ το πρώτο τρίμηνο

- Ερευνα για «καρτέλ» σε ψηφιακά έργα – Στο στόχαστρο δέκα εταιρείες

- Χατζηδάκης: Μέτρα 870 εκατ. στον προϋπολογισμό του 2025

- Συγκεντρωτικός πίνακας αποτελεσμάτων χρήσης 2023 - Προβλέψεων χρήσης 2024

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Κίνα: Αύξηση κατέγραψαν οι τιμές των περισσότερων κεφαλαιακών αγαθών στα τέλη Ιανουαρίου

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Συγκεντρωτικός πίνακας αποτελεσμάτων χρήσης 2023 - Προβλέψεων χρήσης 2024

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Κίνα: Αύξηση κατέγραψαν οι τιμές των περισσότερων κεφαλαιακών αγαθών στα τέλη Ιανουαρίου

Σχολιάστε το άρθρο