Τιμολόγηση Πετρελαίου: Από την κυριαρχία των “Επτά Αδελφών” στον προσδιορισμό της τιμής, μέσα από τις αγορές

ΤΙΜΟΛΟΓΗΣΗ ΠΕΤΡΕΛΑΙΟΥ

Από την κυριαρχία των “Επτά Αδελφών” στον προσδιορισμό της τιμής, μέσα από τις αγορές

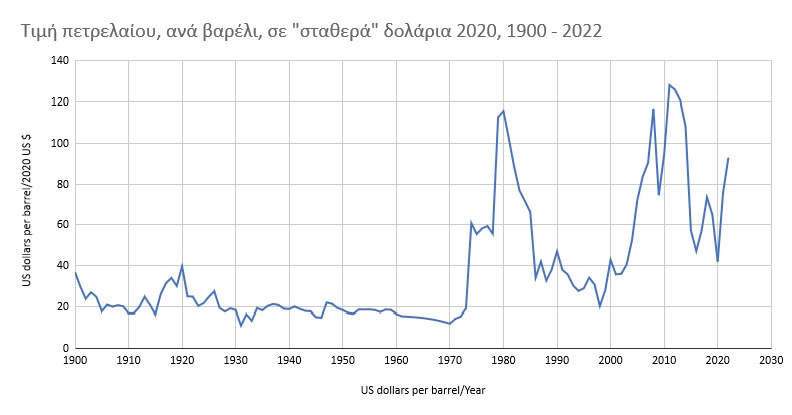

Κατά την δεκαετία του 1950 και του 1960, ολόκληρος ο τομέας του πετρελαίου, διοικούνταν σε μεγάλο βαθμό από τις μεγάλες εταιρίες πετρελαίου. Η δραστηριότητα τους, αφορούσε εξ’ ολοκλήρου στην εξόρυξη, στην παραγωγή, στη μεταφορά και στη διύλιση. Παράλληλα, διένειμαν και διέθεταν στην αγορά τα τελικά προϊόντα. Αυτή η δομή, έδινε στις εταιρίες πετρελαίου τον έλεγχο κάθε βαρελιού, από τη στιγμή της εξόρυξης μέχρι και την τελική χρήση. Η παραγωγή πετρελαίου, ήταν προσαρμοσμένη στην επικρατούσα ζήτηση, εξασφαλίζοντας μια συνολική σταθερότητα τιμών από τη δεκαετία του 1930 έως τις αρχές της δεκαετίας του 1970 (δείτε το παρακάτω διάγραμμα).

Η προμήθεια του πετρελαίου γινόταν από διάφορες γεωγραφικές περιοχές του κόσμου και διασφαλιζόταν ότι, η προσφορά και η ζήτηση, θα ήταν ισορροπημένη με το χαμηλότερο κόστος. Η “οριζόντια” λειτουργία της αγοράς, γινόταν μέσω συνεργασιών μεταξύ εταιριών, σε όλη τη Μέση Ανατολή (ARAMCO, Anglo Persian - αργότερα έγινε British Petroleum, Kuwait Oil Company κ.λπ.). Οι εταιρίες συνήψαν πολλές αμοιβαίες συμφωνίες, ρυθμίζοντας την αγορά και αποτρέποντας τον “επιβλαβή” ανταγωνισμό. Βασικός “δείκτης” των συμφωνιών ήταν τα μερίδια αγοράς που η κάθε εταιρία είχε κατά το 1928. Με βάση τις μεταξύ τους συμφωνίες, το μερίδιο της κάθε εταιρίας, θα παρέμενε “ως είχε”.

Μέχρι το 1950, οι μεγάλες εταιρίες πετρελαίου -ή αλλιώς οι “Επτά Αδελφές” (“Seven Sisters”) όπως τις αποκαλούσαν- κατείχαν το 70% της παγκόσμιας δυναμικότητας διύλισης (εκτός του κομμουνιστικού μπλοκ και της Βόρειας Αμερικής), σχεδόν το 100% των δικτύων αγωγών και πάνω από το 60% του ιδιόκτητου στόλου δεξαμενόπλοιων στον κόσμο.

Η τιμολόγηση του πετρελαίου, δεν γίνοταν στις τιμές που διαμόρφωνε η προσφορά και η ζήτηση, αλλά στις “δεσμευμένες τιμές” που προσέφεραν οι εταιρίες πετρελαίου προκειμένου να μεγιστοποιήσουν τα έσοδα τους.

Προς τα τέλη της δεκαετίας του 1950, άρχισαν να εμφανίζονται οι πρώτες “ρωγμές” στο πλαίσιο λειτουργίας, που είχαν διαμορφώσει οι πετρελαϊκές εταιρίες. Οι υφιστάμενοι παραγωγοί πετρελαίου όπως η Βενεζουέλα και το Ιράν, πίεζαν για υψηλότερα έσοδα και κατ΄επέκταση υψηλότερη παραγωγή. Τα μεγάλα κέρδη των πετρελαϊκών εταιρίων, ήταν ιδιαίτερα ελκυστικά, με αποτέλεσμα να εισέρχονται κι άλλοι “παίκτες” στην αγορά του πετρελαίου.

Στη Λιβύη, ο νόμος για το πετρέλαιο του 1955 προσέφερε, πολλές μικρές παραχωρήσεις και αυστηρότερους όρους για εξερεύνηση πετρελαίου στους νεοεισερχόμενους, σε σχέση με τους περιορισμούς, που είχαν οι υπάρχουσες εταιρίες.

Το 1956, η BP και η Shell βρήκαν πετρέλαιο στη Νιγηρία. Το 1959, η ENI άρχισε να εισάγει φθηνό ρωσικό πετρέλαιο από την περιοχή των Ουραλίων στην Ιταλία, και πουλούσε χαμηλότερα από τις δεσμευμένες τιμές. Ταυτόχρονα, οι ΗΠΑ διέθεταν ένα σύστημα ποσοστώσεων εισαγωγών, σχεδιασμένο για να προστατεύει τους εγχώριους παραγωγούς πετρελαίου.

Οι νεοεισερχόμενοι στην αγορά, ήθελαν να εντείνουν την εξόρυξη και την παραγωγή, προκειμένου να μπορούν να εξασφαλίσουν μια ικανοποιητική απόδοση για την επένδυση τους. Η υπερπροσφορά γινόταν εμφανής και το πετρέλαιο προσφερόταν με έκπτωση σε σχέση με τις δεσμευμένες τιμές. Την περίοδο 1960-1965, το μερίδιο των “Seven Sisters” στην διύλιση στην Ευρώπη μειώθηκε από 67% σε 54%. Αυτό ενέτεινε τον ανταγωνισμό στις αγορές προϊόντων, μειώνοντας το περιθώριο κέρδους της διύλισης και ασκώντας περαιτέρω πίεση στις τιμές του πετρελαίου. Οι μεγάλες εταιρίες πετρελαίου έχασαν την ικανότητα να εξισορροπούν την προσφορά και τη ζήτηση και η πίεση στην δομή του κλάδου αυξήθηκε.

Την ίδια περίοδο, οι πετρελαιοπαραγωγές χώρες, επεδίωκαν την αύξηση των προκαθορισμένων τιμών και πίεζαν για να ξαναπάρουν στα χέρια τους τους φυσικούς πόρους τους, είτε μέσω μετοχικής συμμετοχής στα υπάρχοντα σχήματα, είτε ακόμη και μέσω εθνικοποιήσεων.

Η εξέλιξη που αποδυνάμωσε τις “μεγάλες” εταιρίες, ήταν η κίνηση της Exxon, η οποία μείωσε την δεσμευμένη τιμή πώλησης πετρελαίου, κατά 0,14 δολάρια ανά βαρέλι, χωρίς να συμβουλευτεί τις κυβερνήσεις των πετρελαιοπαραγωγών χωρών. Τα βήματα της, ακολούθησαν και άλλες εταιρίες της Μέσης Ανατολής.

Την 10η Σεπτεμβρίου του 1960, οι χώρες παραγωγής, στην προσπάθεια τους, να δράσουν αποφασιστικά, συναντήθηκαν στην Βαγδάτη. Η συνάντηση αυτή δημιούργησε τον Οργανισμό Εξαγωγών Πετρελαιοπαραγωγών Χωρών (ΟΠΕΚ). Οι εθνικοποιήσεις που ακολούθησαν επηρέασαν βαθιά τη δομή της βιομηχανίας πετρελαίου. Οι μεγάλες εταιρίες έχασαν μεγάλα αποθέματα αργού πετρελαίου και βρέθηκαν ολοένα και πιο εξαρτημένες από τις προμήθειες του ΟΠΕΚ. Οι εταιρίες δεν είχαν πλέον αρκετή πρόσβαση σε αργό πετρέλαιο για να καλύψουν τις απαιτήσεις τους. Αυτό οδήγησε στην ανάπτυξη μιας αγοράς πετρελαίου εκτός του ελέγχου των “μεγάλων” εταιριών.

Έτσι, στις αρχές της δεκαετίας του 1970, έληξε η εποχή του ελέγχου της βιομηχανίας αργού πετρελαίου από τις μεγάλες εταιρίες. Ο έλεγχος των αποφάσεων παραγωγής μετατοπίστηκε από τις εταιρίες στις εθνικές κυβερνήσεις και κατ’ επέκταση στις εθνικές τους, εταιρίες, δίνοντάς τους την εξουσία να αποφασίζουν την παραγωγή και να ορίζουν τις τιμές του πετρελαίου. Το νέο σύστημα τιμολόγησης, του αργού πετρελαίου, επιλέχθηκε να συμβαδίζει με τις τιμές του αργού πετρελαίου, Arabian Light της Σαουδικής Αραβίας.

Την ίδια περίοδο, με αφορμή την κρίση του πολέμου του Γιόμ Κιπούρ, (Οκτώβριος 1973) αρχικά οι αραβικές χώρες και στη συνέχεια ο ΟΠΕΚ στο σύνολό τους, αύξησαν την τιμή του πετρελαίου, ενώ επέβαλαν ένα πολύμηνο εμπάργκο σε αρκετές χώρες της Δύσης. Αυτό είχε σαν αποτέλεσμα την πρώτη μεγάλη αύξηση στις τιμές του πετρελαίου.

Δείτε το διάγραμμα σε διαδραστική μορφή, εδώ.

Όμως, παρά τις θεμελιώδεις αλλαγές, στα πρώτα στάδια του συστήματος λειτουργίας και τιμολόγησης που διαχειριζόταν ο ΟΠΕΚ, οι χώρες του οργανισμού, παρέμειναν εξαρτημένες από τις μεγάλες εταιρίες για την άντληση και διάθεση, του αργού πετρελαίου και αρχικά πουλούσαν μόνο μικρές ποσότητες μέσω των εθνικών πετρελαϊκών εταιρειών. Ως αποτέλεσμα, οι μεγάλες εταιρίες συνέχισαν να έχουν προτιμησιακή πρόσβαση στο αργό, γεγονός που περιόρισε το πεδίο εφαρμογής μιας ανταγωνιστικής αγοράς πετρελαίου.

Η κατάσταση άλλαξε στα τέλη της δεκαετίας του 1970 με την εμφάνιση νέων παικτών στην παγκόσμια σκηνή του πετρελαίου. Η διάκριση μεταξύ αγοραστών και πωλητών έγινε σαφής, καθώς ο οριζόντιος έλεγχος της αγοράς από τις μεγάλες εταιρίες διαλύθηκε. Αυτό είχε σαν αποτέλεσμα την αύξηση των διακυμάνσεων των τιμών του πετρελαίου.

Μία νέα μεγάλη αλλαγή στη δομή της λειτουργίας της αγοράς πετρελαίου συνέβη κατά τη διάρκεια της επανάστασης στο Ιράν και την εκθρόνιση του Σάχη, το 1979. Διάφορες κυρώσεις που επιβλήθηκαν κατά του Ιράν, οδήγησαν τις μεγάλες εταιρίες σε ακύρωση μακροχρόνιων συμβολαίων με πελάτες τους. Αυτό, οδήγησε πολλούς αγοραστές πετρελαίου στην spot αγορά, η οποία τότε βρισκόταν σε μία νηπιώδη κατάσταση. Χωρίς καθετοποιημένη αγορά, που να ελέγχεται αυστηρά από τις εταιρίες, εμφανίστηκαν αποκλίσεις μεταξύ των ημερομηνιών, των ποσοτήτων, των τύπων και της τοποθεσίας του αργού, που αγοράζονται από τα διυλιστήρια. Για να διορθωθούν αυτά τα προβλήματα, οι κάτοχοι προθεσμιακών συμβάσεων έπρεπε να αυξήσουν τις συμβάσεις ανταλλαγής (swaps) αργού πετρελαίου και τις συναλλαγές μεταξύ τους. Το αποτέλεσμα ήταν μια τεράστια αύξηση των όγκων του spot εμπορίου από περίπου 3-5% της συνολικής αγοράς, τον Ιανουάριο του 1979, σε περίπου 15-20% τον Μάρτιο του ίδιου έτους. Την περίοδο εκείνη, πραγματοποιούνταν μία μεγάλη αλλαγή, αφού στο εξής, η λειτουργία της τιμολόγησης του πετρελαίου ξέφευγε από τις “συμφωνίες τιμολόγησης” που όριζαν τα κράτη μέλη του ΟΠΕΚ και κατευθυνόταν στην αγορά “spot”. Με την αλλαγή αυτή, όπως ήταν αναμενόμενο, αυξήθηκαν και οι διακυμάνσεις στην τιμή του.

Οι συμφωνίες τιμολόγησης του ΟΠΕΚ δε μπορούσαν να διατηρηθούν, λόγω της αστάθειας των τιμών. Οι επίσημες τιμές της Σαουδικής Αραβίας δεν άλλαζαν αρκετά συχνά ώστε να αντανακλούν την αστάθεια στην αγορά spot. Για παράδειγμα, στη συνεδρίαση του ΟΠΕΚ της Γενεύης το 1979, η συμφωνημένη, μεταξύ των μελών, τιμή του Arab Light αυξήθηκε από 18 δολάρια σε 24 δολάρια το βαρέλι. Όμως, την ίδια περίοδο, η τιμή spot εκτινάχθηκε στα 45 δολάρια ανά βαρέλι. Ήταν προφανές ότι οι κίνδυνοι των μεγάλων διακυμάνσεων, έπρεπε να αντιμετωπιστούν. Σε μια ευμετάβλητη αγορά, η τιμή θα μπορούσε να αλλάξει σημαντικά μεταξύ του χρόνου αγοράς και της παράδοσης, εκθέτοντας τόσο τον πωλητή όσο και τον αγοραστή σε μεγάλο οικονομικό κίνδυνο.

Η άνοδος της τιμής του πετρελαίου, κατά τη διάρκεια της δεκαετίας του 1970, ώθησε σε έρευνες για την ανακάλυψη νέων κοιτασμάτων. Ήδη, στα τέλη της δεκαετίας του 1970, από την περιοχή της Βόρειας Θάλασσας, παράγονταν περισσότερα από 2 εκατομμύρια βαρέλια ημερησίως. Η παραγωγή αυτή ήταν έξω από τη δικαιοδοσία του ΟΠΕΚ.

Υποστηριζόμενη από το αγγλικό δίκαιο, με τυποποιημένες συμβάσεις, χωρίς περιορισμούς προορισμού και φορολογικά πλεονεκτήματα, η αγορά Brent της Βόρειας Θάλασσας εξελίχθηκε σε μια διαφανή και ρευστοποιήσιμη αγορά, αποτελώντας το σημείο αναφοράς για την αγορά πετρελαίου. Μέχρι και σήμερα, όταν αναφερόμαστε στην τιμή του πετρελαίου, εννοούμε την τιμή του πετρελαίου Brent. Οι αγορές παραγώγων που αναπτύχθηκαν παράλληλα με το Brent και το West Texas Intermediate Oil (WTI) διευκόλυναν τη διαχείριση κινδύνου. Αυτά τα σημεία αναφοράς έγιναν η ραχοκοκαλιά του συστήματος εμπορίας πετρελαίου.

Στις αρχές της δεκαετίας του 1980, οι τιμές του πετρελαίου παρέμεναν σε υψηλά επίπεδα. Όμως, οι νέες παραγωγές, αύξαναν την προσφορά και οι τιμές άρχισαν την πτωτική τους κίνηση. Στα μέσα της δεκαετίας του 1980, η τιμή του πετρελαίου είχε υποχωρήσει γύρω από τα 15 δολάρια ανά βαρέλι, μειωμένη κατά 60% σε σχέση με το 1981. Ο ΟΠΕΚ, στην προσπάθεια του να δράσει, συνεδρίασε το Νοέμβριο του 1986 και μετέβαλε την συνολική στρατηγική του Οργανισμού, εγκαταλείποντας την πολιτική των αυξημένων τιμών, εισάγοντας για πρώτη φορά ένα σύστημα ποσοστώσεων. Το νέο σύστημα τιμών σχετιζόταν, με την “φόρμουλα” της spot αγοράς και υιοθετήθηκε σταδιακά στις αγορές. Μέχρι το 1987, πάνω από το 60% όλων των διαπραγματεύσιμων τιμών του πετρελαίου ήταν συνδεδεμένο με την αγορά spot.

Στα τέλη της δεκαετίας του 1980, οι παγκόσμιοι μηχανισμοί διαμόρφωσης των τιμών του πετρελαίου είχαν, πλέον εδραιωθεί και το πετρέλαιο, είχε πλέον εδραιωθεί ως “εμπόρευμα”, με μία διεθνή τιμή, που προσδιοριζόταν από τις χρηματοοικονομικές αγορές. Βεβαίως, μέσα στο σύστημα τιμολόγησης του πετρελαίου, είχε εισχωρήσει και ο παράγοντας “κερδοσκοπία”, κάτι που μπορεί να είχε έναν “εξισορροπητικό” ρόλο, όμως, αύξανε σημαντικά τη μεταβλητικότητα.

Στις επόμενες δεκαετίες, η αγορά πετρελαίου προσαρμόστηκε στις αλλαγές που επέφερε το σύστημα τιμολόγησής του, μέσα από τις χρηματοοικονομικές αγορές. Η ρευστότητα των αγορών αυτών, σε συνδυασμό με ένα πλέγμα από διάφορα παράγωγα μέσα, που βασίζονταν σε αυτά, επέτρεψαν μια ομαλή και σχετικά ακίνδυνη ροή της παραγωγής σε όλο τον κόσμο.

Επιμέλεια: Κωνσταντίνα Ρομοσού

Πηγή: “A Comparative History of Oil and Gas Markets and Prices”, The Oxford Institute for Energy Studies.

Επιστροφή στα περιεχόμενα, εδώ

- Η ένταση δεν έχει φύγει ακόμη από τις αγορές

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Η ένταση δεν έχει φύγει ακόμη από τις αγορές

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

Σχολιάστε το άρθρο