Η πτώση των χρηματιστηριακών τιμών, ως παράγοντας μείωσης της συνολικής ρευστότητας στη διεθνή οικονομία

Ένα από τα αρχικά αίτια του σημερινού πληθωρισμού, ήταν η πλημμυρίδα των κεφαλαίων που διοχέτευαν προς το χρηματοοικονομικό σύστημα, επί περισσότερο από μία δεκαετία, οι μεγάλες κεντρικές τράπεζες. Ένα άλλο αίτιο, ήταν τα τεράστια ποσά ενίσχυσης των κοινωνιών που, δόθηκαν από τις -κατά κύριο λόγο, δυτικές- κυβερνήσεις, κατά τη διάρκεια των περιοριστικών μέτρων της πανδημίας. Η κρίση στις εφοδιαστικές αλυσίδες και οι γεωπολιτικές εξελίξεις που εκτόξευσαν τις τιμές της ενέργειας και των εμπορευμάτων, ακολούθησαν, σε ένα πληθωριστικό υπόβαθρο, που είχε ήδη δημιουργηθεί.

Στο ζήτημα του πληθωρισμού αυτής της περιόδου, στα χαρακτηριστικά του και στις ομοιότητητές του με την πληθωριστική κρίση της δεκαετίας του 1970, έχουμε αναφερθεί πολλές φορές.

Η θέση μας, ήταν -και παραμένει- ότι, δεν υπάρχουν νομισματικές πολιτικές που θα μπορούσαν, εύκολα και “αναίμακτα”, να καταπολεμήσουν τη σημερινή κρίση -επειδή, περί κρίσης πρόκειται και σήμερα- και ότι, ο μόνος τρόπος για να επανέλθει το διεθνές οικονομικό και χρηματοοικονομικό σύστημα, σε ισορροπία, είναι να περάσει μέσα από μία ύφεση.

Ένα από τα χαρακτηριστικά των οικονομικών υφέσεων, είναι ο περιορισμός της ρευστότητας -άλλωστε, η υπερβάλλουσα ρευστότητα είναι αυτή που προκάλεσε την έναρξη των πληθωριστικών πιέσεων.

Η μείωση της ρευστότητας, σημαίνει λιγότερα χρήματα σε όλα τα μέλη μιας οικονομίας. Και αυτό έχει πολλαπλασιαστικές επιδράσεις, έτσι ώστε σταδιακά οδηγεί σε ύφεση στην οικονομία, κάτι που, με τη σειρά του, οδηγεί σε σημαντικό περιορισμό της ζήτησης, που -με τη σειρά του- οδηγεί σε πτώση των τιμών ή σε δραματικό περιορισμό στο ρυθμό αύξησης τους.

Ένας τομέας όπου, η μείωση της ρευστότητας σημειώνεται στο αρχικό στάδιο της ύφεσης και με ταχύ τρόπο, είναι οι χρηματοοικονομικές αγορές.

Οι αγορές προεξοφλούν τις εξελίξεις. Έτσι αντιλαμβάνονται τις ανισορροπίες και την επερχόμενη ύφεση, ταχύτερα και νωρίτερα από κάθε άλλο τομέα της οικονομίας. Αυτό οδηγεί σε πτώση των τιμών και των κεφαλαιοποιήσεων των εταιριών ή άλλων χρηματοοικονομικών μέσων.

Ήδη, σε όλες τις χρηματοοικονομικές αγορές -πλην των εμπορευμάτων- υπάρχει μια τεράστια πτώση στις τιμές, που έχει μειώσει αισθητά τις κεφαλαιοποιήσεις.

Όπως συμβαίνει πάντα, η πτώση ξεκινά και καταλήγει να πάρει τις πιο μεγάλες διαστάσεις, στις αγορές με το μεγαλύτερο κίνδυνο -αυτές που εμφανίζουν τις μεγαλύτερες διακυμάνσεις. Στην εποχή μας, οι πιο επικίνδυνες αγορές, είναι αυτές των “κρυπτονομισμάτων”.

Ήδη, σήμερα (13/6/2022), στην αγορά των “κρυπτονομισμάτων”, οι απώλειες πλησιάζουν στα 2 τρισεκατομμύρια δολάρια, σε σχέση με την κεφαλαιοποίησή της, τον περασμένο Νοέμβριο.

Παρακολουθήστε την εξέλιξη της κεφαλαιοποίησης της αγοράς των "κρυπτονομισμάτων", εδώ.

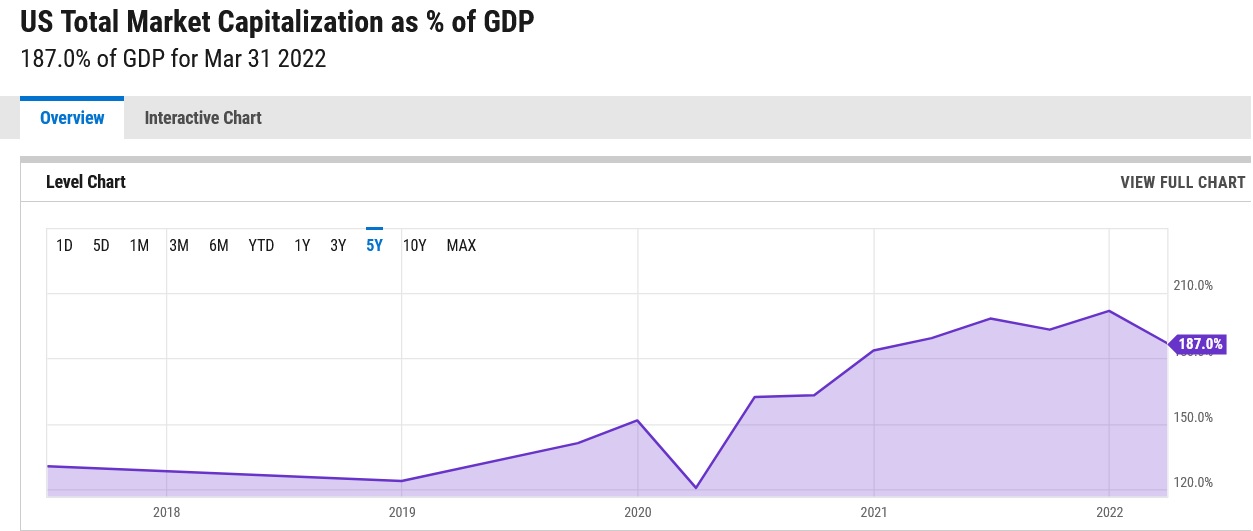

Στη συνέχεια, η πτώση απλώνεται στις λιγότερο επικίνδυνες αγορές (με μικρότερες διακυμάνσεις). Στις αγορές μετοχών, οι απώλειες ξεπερνούν τα 10 τρισεκατομμύρια δολάρια (μόνο για τις ΗΠΑ), σε σχέση με το Νοέμβριο.

Το παραπάνω διάγραμμα βασίζεται στον δείκτη Wilshire 5000, όλων των αμερικανικών μετοχών και καταγράφει τη συνολική κεφαλαιοποίηση των 5.000 μεγαλύτερων εταιριών που διαπραγματεύονται σε αμερικανικά χρηματιστήρια. Παρακολουθήστε την εξέλιξή του, εδώ.

Το ίδιο συμβαίνει και σε κάθε αγορά, σε όλο το κόσμο. Έτσι όμως, μειώνεται σημαντικά -και μέσα σε ταχύτατο χρονικό διάστημα- η ρευστότητα που κυκλοφορεί, στα εθνικά οικονομικά συστήματα, αλλά και στο σύνολο του διεθνούς συστήματος. Και αυτό έχει επιδράσεις στις οικονομίες.

Όμως, θα πει κάποιος, αυτά ήταν “κερδισμένα” λεφτά. Άρα, δεν υπάρχει ουσιαστική ζημιά.

Τα πράγματα δεν είναι έτσι. Όντως, μεγάλο μέρος των κεφαλαιοποιήσεων, τον περασμένο Νοέμβριο, ήταν αποτέλεσμα προηγούμενων κερδών (“λογιστικών κερδών”). Όμως, αυτά τα κέρδη, τότε, αλλά και καθ’ όλο το διάστημα της προηγούμενης δεκαετίας, είχαν κάνει τους κατόχους τους να νιώθουν εύποροι και έτσι, ξόδευαν περισσότερο -και σε μερικές περιπτώσεις και απερίσκεπτα. Τα χρήματα που όδευαν στην οικονομία -και αυτά ήταν κανονικά χρήματα- είχαν πολλαπλασιαστικά αποτελέσματα και συνέβαλαν στην αύξηση των ρυθμών ανάπτυξης.

Τώρα που τα χρήματα αυτά χάνονται, οι κάτοχοι των μετοχών και των άλλων χρηματοοικονομικών μέσων, νιώθουν λιγότερο εύποροι, ενώ αρκετοί, δε θα νιώθουν απλά, αλλά θα είναι λιγότερο εύποροι. Αυτό, θα τους οδηγήσει στο να περικόψουν τις δαπάνες τους, κάτι που επίσης θα έχει πολλαπλασιαστικά αποτελέσματα, αλλά προς την αντίθετη κατεύθυνση.

Ιστορικά, οι πτώσεις των χρηματοοικονομικών αγορών, αποτελούν πρόδρομα φαινόμενα πραγματικής ύφεσης στις οικονομίες. Ακριβώς επειδή “αφανίζουν” ένα μεγάλο τμήμα της υπάρχουσας (πραγματικής ή λογιστικής) ρευστότητας στην οικονομία. Επειδή μάλιστα, η εξαφάνιση της ρευστότητας γίνεται στην αρχή φάση της ύφεσης, θεωρείται ότι, το φαινόμενο αυτό λειτουργεί επιταχυντικά για την εκδήλωση της ύφεσης.

Κατά την άποψή μας, ο “κύβος” έχει πλέον ριφθεί. Οι εξελίξεις δύσκολα θα σταματήσουν.

Γιάννης Σιάτρας

- Η ικανότητα κρίσης των χρηματιστηριακών αγορών

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Η ικανότητα κρίσης των χρηματιστηριακών αγορών

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

Σχολιάστε το άρθρο