Τα μηνύματα των αγορών, μετά την ανακοίνωση του πληθωρισμού στις ΗΠΑ

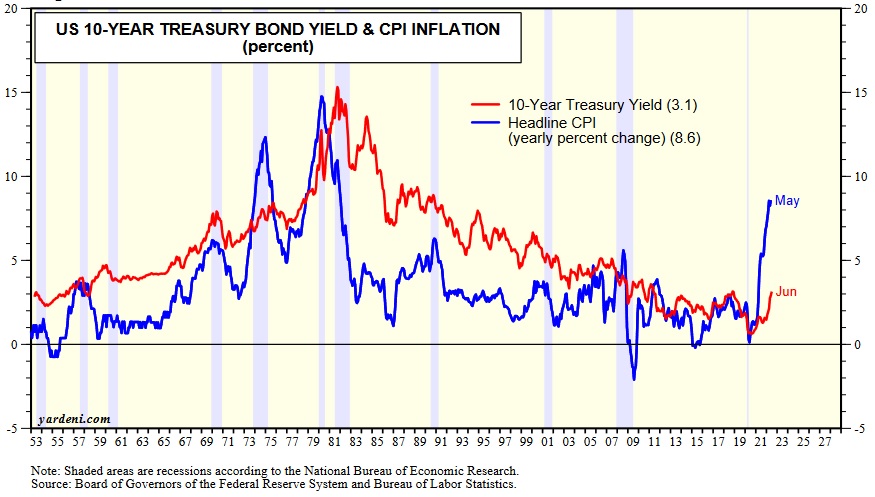

Όπως αναμενόταν, ο δείκτης του πληθωρισμού -για το μήνα Ιούνιο- που ανακοινώθηκε σήμερα στις ΗΠΑ, κατέδειξε αύξηση στο 9,1%, από 8,6% κατά το μήνα Μάιο. Οι εκτιμήσεις των αναλυτών, προέβλεπαν 8,8%.

Ο δείκτης του “δομικού πληθωρισμού” (εξαιρεί την ενέργεια και τα τρόφιμα), αυξήθηκε, κατά 0,7% το μήνα Ιούνιο, ενώ, σε 12μηνη βάση, υποχώρησε σε 5,9% απο 6,0% κατά το μήνα Μάιο. Οι αναλυτές περίμεναν 5,7%.

Οι μετρήσεις δεν είναι θετικές. Και δικαίως προκάλεσε αιφνίδια πτώση στις αγορές (μέχρι την ανακοίνωση του δείκτη, τα παράγωγα στις ΗΠΑ ήταν ελαφρά θετικά).

Αυτό που μας παραξένεψε όμως είναι η συμπεριφορά των αμερικανικών δεικτών, λίγο μετά το άνοιγμα και την αρχική τους πτώση. Σε κάποια στιγμή, από το -2,0% του ανοίγματος, ο Nasdaq γύρισε θετικός και έφτασε και μέχρι +0,50%. Το ίδιο περίπου και με τον S&P-500, ενώ μείωσε σημαντικά τις αρχικές απώλειες και ο Dow Jones.

Παράλληλα, μετά το αρχικό ανοδικό “ξέσπασμα” μειώθηκε η απόδοση στην τιμή των 10ετών αμερικανικών ομολόγων.

Και γενικά, καθ’ όλο αυτό το διάστημα των ανακοινώσεων υψηλών ρυθμών πληθωρισμού, τα επιτόκια των ομολόγων, παραμένουν χαμηλά. Αυτό είναι κάτι αφύσικο. Παραδοσιακά το επιτόκιο των 10ετών ομολόγων, κινείται πάνω από την καμπύλη του πληθωρισμού.

Θα μπορούσαμε να υποθέσουμε ότι η αγορά των ομολόγων (η πιο οργανωμένη, η πιο μεγάλη σε μέγεθος και η πιο “μελετημένη” χρηματοοικονομική αγορά στον κόσμο) εκτιμά ότι ο πληθωρισμός είναι προσωρινός και ότι γρήγορα θα υποχωρήσει;

Κάτι τέτοιο είναι αρκετά πιθανό. Και αν όντως αυτό εκτιμά η αγορά των ομολόγων και εάν όντως έχει δίκιο, αυτό σημαίνει ότι ο πτωτικός κύκλος των αγορών, σε όλο το κόσμο, θα είναι πιο σύντομος απ’ ότι αναμένουμε και ότι, πολύ πιο γρήγορα, θα εμφανιστεί ο “πάτος” των αγορών και ότι, η ανάκαμψή τους θα είναι πιο γρήγορη απ’ ότι αναμένουμε και υποστηρίζουμε. Σαφώς είναι κάτι που θα πρέπει να παρακολουθούμε και να εξετάζουμε διαρκώς.

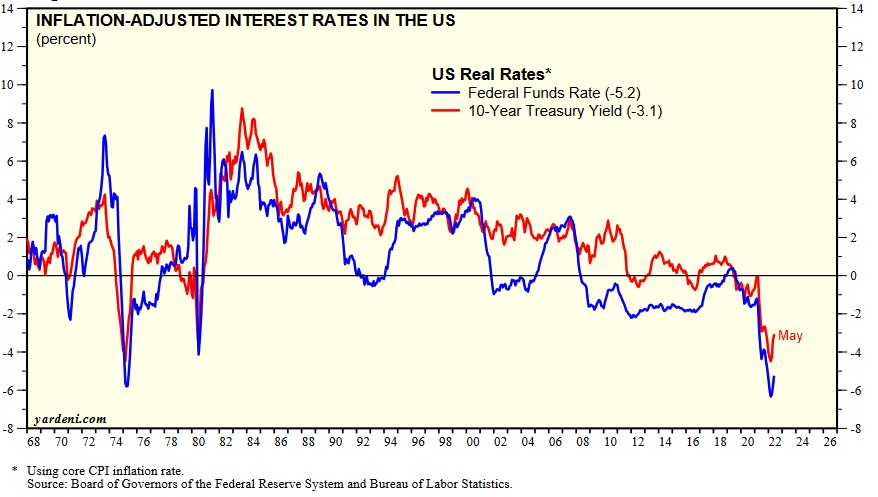

Από την άλλη πλευρά όμως, γνωρίζουμε ότι, οι παρεμβάσεις των κεντρικών τραπεζών στην αγορά των ομολόγων, έχουν προκαλέσει την αλλοίωση στα μηνύματα που αυτή “εκπέμπει”. Δηλαδή, όταν σ’ αυτή την αγορά, συμμετέχουν και συναλλάσσονται, με πρωτοφανή ρυθμό και όγκο, οι μεγάλες κεντρικές τράπεζες, για να εξυπηρετήσουν την πολιτική τους, τότε η εγκυρότητα των μηνυμάτων της, παύει να είναι αυτονόητη.

Παράλληλα, βλέπουμε ότι και στο παρελθόν -και μάλιστα στην περίοδο του 1973-1974, οι καμπύλες των επιτοκίων, αρχικά είχαν την ίδια συμπεριφορά που έχουν και σήμερα.

Όπως έχουμε αναφέρει και σε προηγούμενες μελέτες και το 1973, όταν ο πληθωρισμός “θέριευε” η καμπύλη των 10ετών ομολόγων παρέμενε χαμηλή, ενώ στη συνέχεια, αυξήθηκε, ώστε να ξεπεράσει την καμπύλη του πληθωρισμού (παράλληλα, ανοδικά είχαν κινηθεί και τα επιτόκια της FED).

Κατά την άποψή μας, το όλο θέμα έχει να κάνει με τις πληθωριστικές προσδοκίες. Εάν οι πληθωριστικές προσδοκίες είναι χαμηλές (και σήμερα είναι χαμηλές, καθώς δείχνουν ότι ο πληθωρισμός στα επόμενα δύο χρόνια θα υποχωρήσει σημαντικά), τότε τα επιτόκια των ομολόγων θα παραμείνουν χαμηλά. Αν οι προσδοκίες για τον πληθωρισμό αυξηθούν, τότε και τα επιτόκια θα κινηθούν επιθετικά ανοδικά.

Στο σημείο αυτό τίθενται δύο θέματα:

α) Οι πληθωριστικές προσδοκίες (όπως μετρώνται σήμερα και από το δείγμα ατόμων που χρησιμοποιείται για να μετρηθούν) απέφυγαν να προβλέψουν τη σημερινή αύξηση του πληθωρισμού, σε όλο το κόσμο.

β) Ο πληθωρισμός, όπως ακριβώς και κατά το 1973, υπήρξε ένα τόσο μακρινό (πίσω στο παρελθόν) φαινόμενο που, έτεινε να ξεχαστεί και να μην υπάρχει εμπειρία της συμπεριφοράς της κοινωνίας, της αγοράς (αγαθών) και των χρηματοικονομικών αγορών απέναντι σ’ αυτό το φαινόμενο. Συνεπώς, ουδείς εγγυάται ότι οι προσδοκίες, μπορούν στο τέλος να αποδειχθούν ορθές.

Συμπερασματικά, η σημερινή συμπεριφορά των χρηματιστηριακών δεικτών μας παραξένεψε. Όμως, έτσι είναι οι αγορές. Ένας τόπος “συνάντησης” επενδυτών με διάφορα πιστεύω και διάφορους σκοπούς. Αν όλοι πιστεύαμε το ίδιο πράγμα, οι δείκτες είτε θα ανέβαιναν κατακόρυφα, είτε θα έπεφταν, επίσης κατακόρυφα. Με άλλα λόγια, αν όλοι πιστεύαμε το ίδιο πράγμα, δε θα υπήρχαν αγορές.

Ας μην είμαστε δογματικοί. Έχουμε τις απόψεις μας, αλλά παρακολουθούμε τις εξελίξεις. Και αν υποψιαστούμε (αρχικά) και ερευνήσουμε (στη συνέχεια) και πειστούμε (στο τέλος) ότι κάτι αλλάζει, αλλάζουμε τις απόψεις μας και τη στρατηγική μας.

Η θέση μας παραμένει ότι, οι αγορές δεν έχουν δει τον “πάτο” και ότι θα υπάρξει “ταλαιπωρία” για μεγάλο ακόμη διάστημα. Όμως, παρατηρούμε τις εξελίξεις και έχουμε τις “κεραίες” μας, σε λειτουργία.

Θα συνεχίζουμε να περιμένουμε την εξέλιξη των αγορών (διεθνών και ελληνικής). Και θα συνεχίσουμε να εκφράζουμε τις σκέψεις μας, ώστε να δημιουργούμε προβληματισμούς και σε σας. Ο στόχος μας παραμένει να “δούμε” έγκαιρα τον “πάτο” των αγορών, ώστε να “μπούμε” έγκαιρα στον ανοδικό κύκλο που θα ακολουθήσει. Να μπούμε έγκαιρα και με ασφάλεια.

Γιάννης Σιάτρας

- Αρνητικές οι αγορές σε όλο το κόσμο - Αρνητική, αναμένεται και η συνεδρίαση στην Αθήνα

- Το διεθνές κλίμα και η πορεία των διεθνών αγορών, εμπόδια στην ανοδική κίνηση του ελληνικού χρηματιστηριακού δείκτη

- Σχολιασμός για τη λειτουργία του "Απόλυτου Συστήματος", στην παρούσα (δύσκολη) φάση

- Θετικό άνοιγμα, όμως η αγορά εξακολουθεί να είναι επιφυλακτική, λόγω διεθνούς περιβάλλοντος

- Σημαντική μέρα για την οικονομία και το Χρηματιστήριο - Θετικό άνοιγμα του ΓΔ - Αρνητικό περιβάλλον στο εξωτερικό.

- Για τρίτη μέρα, αγορά συνεχίζει τη μικρή "αποστασιοποίησή" της, σε σχέση με το εξωτερικό

- Ανακοίνωση του κ. Powell για διατήρηση των επιτοκίων σταθερών, κατά την προσεχή συνεδρίαση της FED

- Η ικανότητα κρίσης των χρηματιστηριακών αγορών

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Η ικανότητα κρίσης των χρηματιστηριακών αγορών

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

Σχολιάστε το άρθρο