Μια πολύ δύσκολη εβδομάδα για την ΕΚΤ - Μια εβδομάδα με ερωτηματικά για τις ευρωπαϊκές αγορές

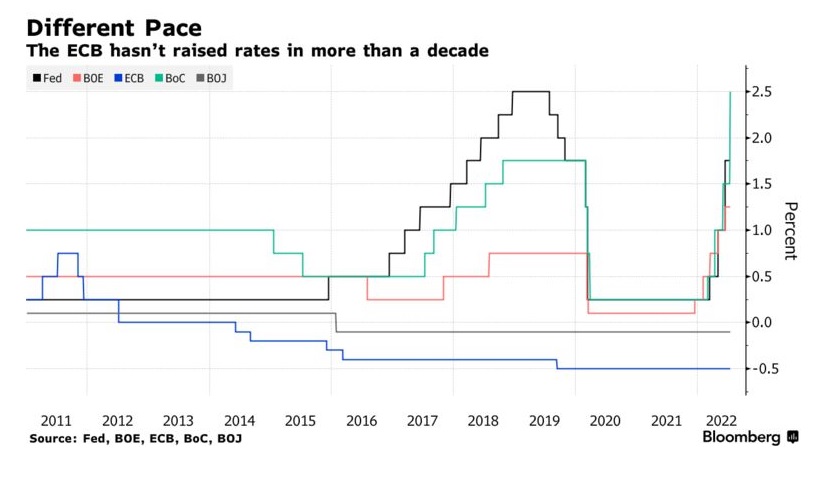

Η τρέχουσα εβδομάδα επισκιάζεται από τη συνεδρίαση της νομισματικής επιτροπής της Ευρωπαϊκής Κεντρικής Τράπεζας, στις 21/7/2022, η οποία θα αποφασίσει την πρώτη αύξηση των επιτοκίων, μετά το 2011, για να αντιμετωπίσει το μεγαλύτερο και τον ταχύτερο πληθωρισμό από τη δημιουργία του κοινού νομίσματος.

Η ΕΚΤ, δείχνει να έχει μπλοκαριστεί και τίθεται για πρώτη φορά αντιμέτωπη με την πραγματικότητα των διαφορετικών οικονομιών της Ευρωζώνης, η οποία όμως θα πρέπει να αντιμετωπιστεί με ένα κοινό επιτόκιο, κάτι που, λογικά, δε φαντάζει εύκολο ή ικανό να γίνει.

Σήμερα, το ισχύον επιτόκιο καταθέσεων στην ΕΚΤ είναι αρνητικό και φτάνει στο -0,50%, ενώ το επιτόκιο αναχρηματοδοτήσεων (refinancing rate) είναι μηδενικό. Η ΕΚΤ έχει καθυστερήσει δραματικά να αντιδράσει και βρίσκεται “πίσω” από τις εξελίξεις (*).

Το “μπλοκάρισμα” της ΕΚΤ, προκύπτει από τα παρακάτω:

Η ΕΚΤ, έχει δεσμευτεί ότι, την 21/7/2022, θα αυξήσει το επιτόκιο κατά 0,25% (guidance). Θα θεωρηθεί ως “αντιδεοντολογικό” να προχωρήσει σε μεγαλύτερη αύξηση, χωρίς να έχει προειδοποιήσει τις αγορές και θα μειώσει την αξιοπιστία της Κεντρικής Τράπεζας.

Βέβαια, το 0,25% δε θεωρείται ούτε καν ως “ασπιρίνη” στο τεράστιο πρόβλημα του πληθωρισμού. Το επιτόκιο καταθέσεων των χρημάτων των τραπεζών, στην ΕΚΤ, θα εξακολουθούσε να είναι αρνητικό.

Θα μπορούσαμε να αποκλείσουμε μία μεγαλύτερη αύξηση; Δεδομένου του προβλήματος, εκτιμούμε πως όχι. Μία αύξηση κατά 0,50%, θα μπορούσε να υπάρξει, παρά το “σπάσιμο” του guidance.

Πώς θα επιδράσει η αύξηση των επιτοκίων; Θα επιδράσει διαφορετικά σε κάθε χώρα. Εκτιμάται ότι θα έχει ιδιαίτερα αρνητική επίδραση στα ομόλογα (και συνεπώς, στη διαχείριση του χρέους) των υπερχρεωμένων νότιων ευρωπαϊκών χωρών, ενώ, εκτιμάται ότι, τη χειρότερη επίδραση θα έχει στην Ιταλία. Η αύξηση των επιτοκίων, θα αυξήσει το spread μεταξύ των ιταλικών και των γερμανικών ομολόγων και θα φέρει την Ιταλία σε πολύ δύσκολη θέση, δεδομένων των υψηλών υποχρεώσεων αποπληρωμών που έχει μέχρι το τέλος του έτους. Αυτός, είναι ένας από τους λόγους της σημερινής πολιτικής κρίσης στη γειτονική χώρα.

Η Ελλάδα, λόγω του μεγάλου ποσοστού του χρέους της που κατέχεται από θεσμικά χαρτοφυλάκια της Ε.Ε., προς το παρόν, δε δείχνει να κινδυνεύει άμεσα, όμως, η κατάσταση αυτή απλά είναι προσωρινή. Σε κάθε περίπτωση, το κόστος εξυπηρέτησης για το τμήμα του χρέους που διαπραγματεύεται στις αγορές, θα αυξηθεί σημαντικά στα επόμενα χρόνια.

Το “εργαλείο” νομισματικής πολιτικής που διαφημίζει ότι θα δημιουργήσει για την προστασία των επιτοκίων των ομόλόγων των “αδύναμων” χωρών, θα παρουσιαστεί επίσης στις 21/7, όμως, οι αναλυτές και οι αγορές, ήδη αμφισβητούν τη λειτουργικότητα και την ανταγωνιστικότητά του, αφού, στις αγορές, είναι πολύ δύσκολο για κάποιον, να “τετραγωνίσει τον κύκλο”.

Η ΕΚΤ είναι αναγκασμένη να επιλέξει μεταξύ ύφεσης και πληθωρισμού. Η λογική λέει ότι, θα πρέπει να επιλέξει την καταπολέμηση του πληθωρισμού, αφού αν αυτός δεν καταπολεμηθεί, στο τέλος θα προκαλέσει ύφεση στις οικονομίες. Όμως, η Ευρωζώνη διανύει μία περίοδο εύθραυστων πολιτικών ισορροπιών.

Η 21η Ιουλίου, θα είναι μια πολύ ενδιαφέρουσα μέρα, τόσο για τις αγορές, όσο και για τις οικονομίες και τις κοινωνίες. Παράλληλα, την ίδια μέρα -αυτό είναι όντως συμπτωματικό- θα διαφανεί αν η Ρωσία λειτουργήσει τον αγωγό Nord Stream 1, ο οποίος ολοκληρώνει την ετήσια συντήρησή του. Σε περίπτωση διακοπής της παροχής αερίου προς τη Γερμανία, η κατάσταση θα περιπλακεί ακόμη περισσότερο.

Παρά την άνοδο των αμερικανικών αγορών την Παρασκευή 15/7, εκτιμούμε ότι είναι ακόμη πολύ νωρίς -και επίφοβο- να ισχυριστούμε ότι υπάρχει κάποιο “φως” στην άκρη του τούνελ.

Προς το παρόν, διατηρούμε την αρνητική στάση μας απέναντι στο σύνολο των αγορών και παραμένουμε χωρίς μετοχές και εκτός συναλλαγών.

(*) Οι επόμενες συνεδριάσεις νομισματικής πολιτικής της ΕΚΤ, θα γίνουν στις 8/9, 27/10 και 15/12. Δεν αποκλείεται να υπάρξουν και έκτακτες συνεδριάσεις, παρά το ότι δεν το συνηθίζει η ΕΚΤ.

- Γεωπολιτικά επεισόδια και χρηματιστήρια

- Τα διαδοχικά νέα ανώτατα ρεκόρ των αγορών, σημαίνουν ότι αυτές βρίσκονται σε κατάσταση “φούσκας”;

- Πολλοί διεθνείς δείκτες, σε νέα “ιστορικά υψηλά” κλεισίματα. Είναι πιθανή μια υπερθέρμανση των αγορών;

- Τεράστιας σημασίας η επιτυχής δημόσια εγγραφή του “Ελ. Βενιζέλος”

- Ο προγραμματισμός μας, για το 2024

- Γιατί ανεβαίνουν οι αμερικανικές αγορές;

- Και τώρα, τί περιμένουμε στην αγορά; Περιμένουμε να έρθει το “ξένο” χρήμα.

- Οι αγορές επανέρχονται στη θετικότητα - Κρίσιμη εβδομάδα αποτελεσμάτων στις ΗΠΑ

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Οι αγορές επανέρχονται στη θετικότητα - Κρίσιμη εβδομάδα αποτελεσμάτων στις ΗΠΑ

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

Σχολιάστε το άρθρο