Η πληθωριστική κρίση και τα παράγωγά της

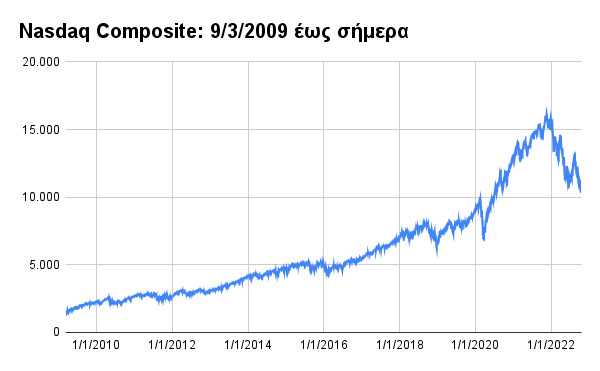

Τόσο στις ΗΠΑ, όσο και σε πολλές ακόμη ανεπτυγμένες “δυτικές” οικονομίες, ο πληθωρισμός είχε κάνει την εμφάνισή του, ήδη από την άνοιξη του 2021, χωρίς ωστόσο να “τρομάξει”, ή έστω να ενοχλήσει σημαντικά τις αγορές. Αυτό άλλωστε αποδεικνύεται από το ότι, ο αμερικανικός δείκτης Nasdaq κατέγραψε την ανώτερη ιστορική του τιμή την 19/11/2021, ενώ ακολούθησαν, με νέες ανώτερες ιστορικές τιμές, ο δείκτης Dow Jones και ο S&P-500, στις 3 και στις 4 Ιανουαρίου 2022, αντίστοιχα.

Η τιμή που πέτυχε ο Nasdaq την 19/11/2011, ήταν κατά 1.166% ανώτερη, από την τιμή που αυτός είχε, στις 9/3/2009, δηλαδή ημέρα που ξεκίνησε αυτή η μεγάλη φάση ανόδου του (η μεγαλύτερη στην ιστορία των αμερικανικών χρηματιστηριακών αγορών). Αντίστοιχα υψηλές (αν και μικρότερη απ’ αυτή του Nasdaq), ήταν οι αποδόσεις του Dow Jones και του S&P-500, κατά τη διάρκεια αυτής της φάσης.

Δείτε το διάγραμμα σε διαδραστική μορφή, εδώ.

Στην αρχική φάση ανάπτυξης του πληθωρισμού, οι αγορές καθησυχάστηκαν από τις διαβεβαιώσεις της FED -και άλλων μεγάλων κεντρικών τραπεζών- για το ότι ο πληθωρισμός ήταν “παροδικός” και για το ότι, ακόμη και αν προχωρούσαν σε αυξήσεις επιτοκίων, αυτές θα ήταν μικρής έκτασης και προσωρινές. Την περίοδο εκείνη, τα επιτόκια στις ΗΠΑ, παρέμεναν σε (σχεδόν) μηδενικά επίπεδα.

Η εισβολή της Ρωσίας στην Ουκρανία, άλλαξε το σκηνικό εντελώς. Έγινε αντιληπτό ότι οι υψηλές τιμές ενέργειας θα ήταν μία μακροχρόνια κατάσταση, ενώ θα προκαλούτναν ανωμαλίες στις αγορές εμπορευμάτων και τροφίμων. Παράλληλα, προστέθηκαν οι γεωπολιτικοί κίνδυνοι και τα προβλήματα που ενδεχομένως θα αντιμετώπιζε η ευρωπαϊκή ήπειρος, από την όξυνση των σχέσεων με τη Ρωσία, με ότι αυτό θα μπορούσε να σημαίνει.

Οι αγορές απεχθάνονται τα ξαφνικά “σοκ” και τις ξαφνικές μεταβολές του σκηνικού, πάνω στο οποίο λειτουργούν. Ο πόλεμος στην Ουκρανία, έκανε αμέσως σαφές ότι, το πρόβλημα του πληθωρισμού θα οξύνονταν, ενώ θα προστίθετο μία ακόμη σειρά σοβαρών ζητημάτων.

Στις 16 Μαρτίου 2022, πραγματοποιήθηκε η πρώτη αύξηση του επιτοκίου της FED, στις ΗΠΑ, κατά 0,25% και το επιτόκιο έφτασε στο 0,50%. Η επόμενη αύξηση ήταν της τάξης του +0,50% (4/5/2022) και το επιτόκιο έφτασε στο 1,00%. Όμως, από το μήνα Μάιο και μετά, έγινε σαφές ότι, ο πληθωρισμός έτεινε να “ξεφύγει” (8,6% τον Μάιο), να φτάσει σε μεγάλα ύψη και να διαρκέσει για μεγάλο χρονικό διάστημα.

Η ανακοίνωση του πληθωρισμού του Μαΐου (έγινε στις 14 Ιουνίου) προκάλεσε πανικό στις αγορές. Την επόμενη μέρα (15 Ιουνίου), η FED, στην τακτική συνεδρίασή της, αύξησε το επιτόκιο κατά 0,75% και οι χρηματιστηριακοί δείκτες, την 16/6/2022, οδηγήθηκαν στο χαμηλότερο -μέχρι τότε- σημείο της κρίσης, με εντυπωσιακές απώλειες. Όμως, η FED, παρά την κατά 0,75% αύξηση που είχε μόλις προηγηθεί, παρέμενε καθησυχαστική, για το ζήτημα των επιτοκίων. Παράλληλα, η ΕΚΤ, εξακολουθούσε να μένει άπραγη, χωρίς κάποια αύξηση στα δικά της επιτόκια και συνέχιζε να ομιλεί για ένα μακροχρόνιο πρόγραμμα μείωσης των μέτρων ποσοτικής χαλάρωσης που ακολουθούσε μέχρι και τους πρώτους μήνες του έτους.

Στους επόμενους δύο μήνες (από τα μέσα Ιουνίου, μέχρι το τέλος Αυγούστου), οι αγορές, σε όλο το κόσμο, κινήθηκαν έντονα ανοδικά. Μάλιστα, ο δείκτης Nasdaq, πέτυχε άνοδο μεγαλύτερη του 20,0%! Οι αγορές πίστεψαν ότι, το πρόβλημα του πληθωρισμού θα επιλυόταν και βασίστηκαν στις δηλώσεις της FED ότι, η πορεία των επιτοκίων θα ήταν ομαλή, μέχρι το τέλος του “πληθωριστικού επεισοδίου”.

Η περαιτέρω αύξηση του πληθωρισμού κατά το μήνα Ιούνιο και Ιούλιο, στις ΗΠΑ, έβαλε σε ανησυχίες και την αμερικανική Κυβέρνηση, η οποία αντιμετωπίζει πολύ κρίσιμες εκλογές το Νοέμβριο. Ο πληθωρισμός είναι ένα πολύ μεγάλο “αγκάθι” για οποιαδήποτε κυβέρνηση αντιμετωπίζει εκλογές. Σε εκείνο το σημείο, η FED άρχισε να αλλάζει ρητορική και, στη συνέχεια και πολιτική.

Τα επόμενα γεγονότα είναι αρκετά πρόσφατα και τα θυμόμαστε καλύτερα. Στις 26/8/2022, σε ολιγόλεπτη ανακοίνωσή του, ο Πρόεδρος της FED, κ. Jeremy Powell, ανακοίνωσε ότι η FED θα καταβάλει κάθε προσπάθεια, άσχετα του κόστους που θα μπορούσαν να προκαλέσουν στην ανάπτυξη της οικονομίας, για την καταπολέμηση του πληθωρισμού. Οι αγορές άρχισαν να υποχωρούν και πάλι, ώσπου στις αρχές Οκτωβρίου, πολλοί χρηματιστηριακοί δείκτες βρέθηκαν σε χαμηλότερα σημεία απ’ αυτά που είχαν βρεθεί στις 16/6/2022.

Κατά τις τελευταίες μέρες, παρατηρήθηκε μία έντονα ανοδική κίνηση στα επιτόκια των αμερικανικών ομολόγων (πτώση των τιμών των ομολόγων), κάτι που γίνεται πολλές φορές πριν από μια προσδοκόμενη μεγάλη αύξηση των επιτοκίων της FED (η FED συνεδριάζει για το ζήτημα των επιτοκίων, στις 2/11/2022). Οι αγορές, δεν αντέδρασαν φοβισμένα, όπως θα ανέμενε κάποιος και αυτό, επειδή τα αποτελέσματα γ’ τριμήνου, των εταιριών που ανακοινώνονται τις μέρες αυτές, είναι αρκετά θετικά. Υπήρξαν βέβαια μεγάλες διακυμάνσεις στους δείκτες, αλλά αυτοί, δείχνουν ανοδικότητα, παρά το γεγονός ότι τα επιτόκια των ομολόγων, βρίσκονται στα υψηλότερα σημεία που έχουν βρεθεί από το έτος 2007 -πριν από τη μεγάλη χρηματοοικονομική κρίση του 2008.

Η συμπεριφορά αυτή είναι περίεργη. Τί συμβαίνει;

Μπορούμε άραγε να υποθέσουμε ότι, οι αγορές επιδεικνύουν μια κατάσταση “μιθριδατισμού” απέναντι στη σταδιακή, αλλά διαρκή, αύξηση των επιτοκίων; Μέχρι στιγμής, την ίδια κατάσταση “μιθριδατισμού” έχουν επιδείξει απέναντι στα όσα συμβαίνουν στην Ουκρανία, γεγονότα που επηρεάζουν έντονα τη γεωπολιτική σφαίρα. Η επανάληψη των ιδίων γεγονότων, παύει να προκαλεί εντύπωση.

Μπορούμε να υποθέσουμε ότι, επειδή έχει ήδη περάσει ένα μεγάλο διάστημα από την αρχική εκδήλωση της κρίσης, οι αγορές -οι οποίες πλέον, δεν είναι συνηθισμένες σε τέτοιες καταστάσεις- τείνουν να πιστέψουν ότι η κρίση, είτε μπορεί να έχει ολοκληρωθεί, είτε ότι θα ολοκληρωθεί γρήγορα;

Μπορούμε να υποθέσουμε ότι, επηρεασμένες από τη φάση της υπερδεκαετούς συνεχούς ανόδου και εύκολων κερδών, ζουν σε ένα “δικό τους” περιβάλλον και δε μπορούν ή αρνούνται να δουν τί έρχεται στο βάθος του τούνελ, ως “απότοκο” των καταστάσεων που ξεκίνησαν κατά τους προηγούμενους μήνες και που βιώνουμε σήμερα.

Κατά την άποψή μας, η οικονομική περιπέτεια στην οποία έχουμε εισέλθει, δε θα τελειώσει, όταν και εφόσον, υποχωρήσει ο πληθωρισμός. Πριν υποχωρήσει ο πληθωρισμός -επειδή, τελικά, θα υποχωρήσει, όμως δε θα εξαφανιστεί- θα έχουν εμφανιστεί πολλά ακόμη προβλήματα στις κοινωνίες και τις οικονομίες. Ξαφνικά θα δούμε ότι, στη “βάρκα” που ήδη μπάζει νερά, ανοίγουν πολλές ακόμη “τρύπες”. Το επεισόδιο που βιώνει σήμερα η διεθνής οικονομία, είναι πολύ ισχυρό για να θεωρήσουμε ότι θα μπορούσε να ξεπεραστεί χωρίς να αφήσει τραύματα.

Η βάση όλων είναι τα επιτόκια, που έχοντας βρεθεί στο χαμηλότερο σημείο της παγκόσμιας νομισματικής ιστορίας, επανέρχονται σε περισσότερο “φυσιολογικά”, σε σχέση με το παρελθόν, επίπεδα.

Εκτιμούμε ότι, η απομάκρυνση των οικονομιών από την κατάσταση των αφύσικα χαμηλών επιτοκίων, είναι μία εξέλιξη που δε θα μπορέσει να αποφευχθεί. Και η απομάκρυνση αυτή, πιθανότατα θα είναι μόνιμη.

Η επαναφορά στην “κανονικότητα” θα έχει ένα κόστος, για τις οικονομίες -ένα κόστος προσαρμογής στη νέα πραγματικότητα.

Είναι πολύ πιθανό ότι, οι αγορές, θα διανύσουν ένα διάστημα μερικών εβδομάδων, με σταθεροποιητικές τάσεις. Ενδεχομένως, να έχουμε εισέλθει στο διάστημα αυτό. Όμως, οι ανισορροπίες που υφίστανται και εξελίσσονται στις οικονομίες στην παρούσα φάση, θα προκαλέσουν προβλήματα, στο προσεχές μέλλον.

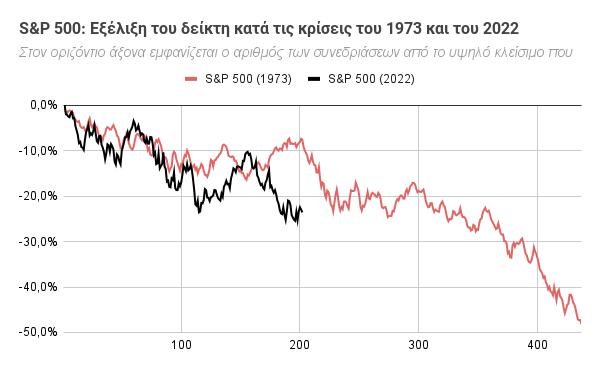

Κάτι παρόμοιο, είχε συμβεί και κατά την κρίση του 1973. Στο ίδιο χρονικό σημείο με αυτό που βρισκόμαστε σήμερα (μετρώμενο με αριθμό συνεδριάσεων από την έναρξη της κρίσης), όντως, εμφανίζεται ένα διάστημα “πλάγιας” κίνησης των δεικτών, έως ότου ξεκινήσει η δεύτερη φάση της κρίσης.

Δείτε τα διαγράμματα.

Δείτε το παραπάνω διάγραμμα σε διαδραστική μορφή, εδώ.

.png)

Δείτε το παραπάνω διάγραμμα σε διαδραστική μορφή, εδώ.

Τα προβλήματα της “δεύτερης φάσης” δε θα είναι ο πληθωρισμός και τα επιτόκια. Θα είναι αυτά που προκάλεσε η άνοδος των επιτοκίων, σε διάφορα τμήματα της οικονομίας, ή σε διάφορες οικονομίες. Και, ενώ μπορούμε να υποψιαστούμε πού θα εμφανιστούν, είναι αδύνατο να εκτιμήσουμε την έντασή τους -μπορεί να είναι μικρή και αμελητέα, μπορεί όμως να είναι και πάρα πολύ έντονη και σοβαρή.

Όταν ο, τότε πρόεδρος της FED, ξεκινούσε την πολιτική των μηδενικών επιτοκίων και της “ποσοτικής χαλάρωσης”, πίσω στο 2011 και όταν ο Μάριο Ντράγκι της Ευρωπαϊκής Κεντρικής Τράπεζας, έλεγε το περίφημο “Whatever it takes” (Ότι και αν απαιτηθεί) για να σώσει την Ευρωζώνη από τη νομισματική κατάρρευση, οι αγορές -και εμείς οι επενδυτές- πανηγυρίζαμε. Και όσο και αν προβληματιζόμασταν για το πώς θα τελείωνε εκείνο το “πάρτι”, δε βρίσκαμε απάντηση. Και ήταν λογικό, επειδή ήταν η πρώτη φορά που εφαρμόζονταν ένα πρόγραμμα “ποσοτικής χαλάρωσης” -ακόμη και η ονομασία του, τότε επινοήθηκε. Αλλά, δε μας ένοιαζε και ιδιαίτερα, επειδή το τέλος ήταν μακριά. Όμως, τώρα φτάσαμε στο τέλος. Και, τελικά, βλέπουμε -και βιώνουμε- την απάντηση: Στην οικονομία, τίποτα δεν είναι δωρεάν.

Γιάννης Σιάτρας

Διαβάστε σχετικό άρθρο: "Ο εφιάλτης της ανόδου των επιτοκίων" (εδώ)

- Τα ανοδικά και τα πτωτικά σερί της αγοράς. Πέραν από τη στατιστική τους σημασία, τί σημαίνουν;

- Γεωπολιτικά επεισόδια και χρηματιστήρια

- Τα διαδοχικά νέα ανώτατα ρεκόρ των αγορών, σημαίνουν ότι αυτές βρίσκονται σε κατάσταση “φούσκας”;

- Πολλοί διεθνείς δείκτες, σε νέα “ιστορικά υψηλά” κλεισίματα. Είναι πιθανή μια υπερθέρμανση των αγορών;

- Τεράστιας σημασίας η επιτυχής δημόσια εγγραφή του “Ελ. Βενιζέλος”

- Ο προγραμματισμός μας, για το 2024

- Γιατί ανεβαίνουν οι αμερικανικές αγορές;

- Η σημασία της 6ης συνεχόμενης ανοδικής συνεδρίασης, αμέσως μετά μία αποτυχημένη απόπειρα διόρθωσης

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Η σημασία της 6ης συνεχόμενης ανοδικής συνεδρίασης, αμέσως μετά μία αποτυχημένη απόπειρα διόρθωσης

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

Σχολιάστε το άρθρο