Citigroup: Μόνο με πολιτική απόφαση η έξοδος της Ελλάδας από τα Μνημόνια το 2018 - Κλειδί η ελάφρυνση του χρέους

Μπορεί η Ελλάδα να προσεγγίσει το τέλος της εποχής των διασώσεων;

Σε αυτήν την ερώτηση επιχειρεί να απαντήσει η Citigroup στην τελευταία ανάλυσή της για την Ελλάδα, υπό τον τίτλο " Approaching the End of the Bailout Saga?" (Προσεγγίζοντας το τέλος του μύθου των διασώσεων) που σας παρουσιάζει το www.bankingnews.gr, χωρίς όμως να καταλήγει σε ένα ξεκάθαρο συμπέρασμα.

Σύμφωνα με τη Citigroup, η τρίτη αξιολόγηση του ελληνικού προγράμματος διαφαίνεται να είναι ευκολότερη σε σχέση με τις προηγούμενες.

Οι πιστωτές της Ελλάδας ολοκλήρωσαν τον πρώτο γύρο συνομιλιών για την τρίτη αξιολόγηση του προγράμματος διάσωσης την περασμένη εβδομάδα χωρίς σοβαρές διαφωνίες με την ελληνική κυβέρνηση.

Σύμφωνα με τα τοπικά μέσα ενημέρωσης, οι πιστωτές συμφώνησαν με την κυβέρνηση για το δημοσιονομικό στόχο του 2017 (το πρωτογενές πλεόνασμα αυξήθηκε περαιτέρω στο 2,8% του ΑΕΠ από 2,2%), ενώ διαπιστώθηκε μόνο ένα μικρό δημοσιονομικό χάσμα για το 2018 (όταν ο στόχος του πρωτογενούς πλεονάσματος εξακολουθεί να είναι 3,5%).

Ωστόσο, αυτό δεν φαίνεται να αποτελεί εμπόδιο για την ολοκλήρωση της τρίτης αξιολόγησης, καθώς ο στόχος του 2018 θα μπορούσε ενδεχομένως να καθυστερήσει ακόμη και στην τέταρτη αξιολόγηση.

Οι πιστωτές αναμένεται να επιστρέψουν στην Αθήνα μέχρι το τέλος Νοεμβρίου και η κυβέρνηση εξακολουθεί να εκτιμά για την ταχεία ολοκλήρωση της αξιολόγησης μέχρι το τέλος του έτους.

Όπως εκτιμά η Citigroup η τρίτη αξιολόγηση πρέπει να είναι πολύ μικρότερη από τις προηγούμενες δύο (περίπου 10 μήνες η κάθεμία).

Η προοπτική εξόδου από τις διασώσεις κάνει τους συμβιβασμούς πιο πιθανούς

Η βελτίωση των δημοσιονομικών αποτελεσμάτων και της αύξησης του ΑΕΠ καθώς και η πιο μετριοπαθής στάση του ΔΝΤ, μειώνει τους κινδύνους για την αξιολόγηση.

Ο τερματισμός των διασώσεων που ήδη διαρκούν 7½ έτη, (το τρέχον πρόγραμμα λήγει στις 18 Αυγούστου του 2018) θα είναι πιθανώς μια ελκυστική προοπτική για όλα τα μέρη, ευνοώντας τους συμβιβασμούς.

Χωρίς διάσωση από τα μέσα του 2018;

Παραμένει ακόμη αβέβαιο το σενάριο η Ελλάδα να μπορεί να αποφύγει τη διάσωση μετά τον Αύγουστο του 2018.

Οι προοπτικές για την οικονομία και τα δημόσια οικονομικά παραμένουν ασθενέστερες σε σχέση με άλλες χώρες που έχουν ήδη βγει από τις διασώσεις μήνες, ενώ και η πιστοληπτική ικανότητα της Ελλάδας είναι πολύ χαμηλότερη.

Ωστόσο, η Ελλάδα είναι μια ειδική υπόθεση που οδηγείται περισσότερο από την πολιτική παρά από την οικονομία.

Η πολιτική βούληση να απογαλακτιστεί η Ελλάδα από την ευρωπαϊκή στήριξη φαίνεται να αυξάνεται, τόσο στην Αθήνα όσο και στην Ευρώπη, αυξάνοντας την πιθανότητα μιας καθαρής εξόδου.

Ωστόσο η Citigroup εξακολουθεί να επισημαίνει ότι υπάρχουν κίνδυνοι να ανανεωθούν οι πιέσεις και οι παλινωδίες από τις νέες γερμανικές, ολλανδικές και αυστριακές κυβερνήσεις.

Εύθραυστη η ανάκαμψη της οικονομίας

Οι μακροοικονομικές συνθήκες στην Ελλάδα είναι πιο εύθραυστες από ό, τι σε άλλες χώρες, μήνες πριν από τη δικιά τους έξοδο από τις διασώσεις.

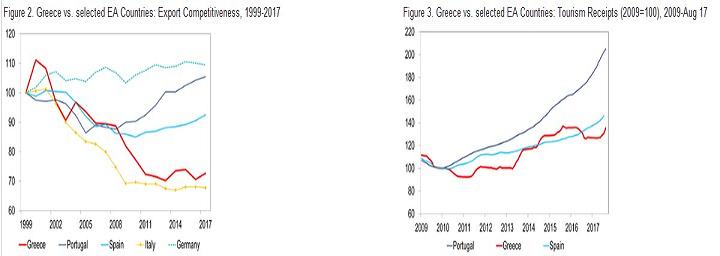

Σε σχέση με την Πορτογαλία το 2013 (ένα έτος πριν από τη λήξη της διάσωσης της), η ανταγωνιστικότητα των εξαγωγών της Ελλάδας δεν έχει δείξει σημαντικά σημάδια βελτίωσης παρά τη μεγαλύτερη εσωτερική υποτίμηση και τις πιο εκτεταμένες διαρθρωτικές μεταρρυθμίσεις.

Επίσης, το κόστος εργασίας ανά μονάδα προϊόντος μειώθηκε κατά 12,5% στην Ελλάδα, αλλά μόνο κατά 3% στην Πορτογαλία.

Ωστόσο, οι ελληνικές εξαγωγές δεν έχουν αποκτήσει μερίδιο αγοράς, το οποίο υποφέρει πολύ από την Πορτογαλία και την Ισπανία.

Οι εισπράξεις από τον τουρισμό, ένα σημαντικό μερίδιο των εξαγωγών και στις δύο χώρες, διπλασιάστηκαν στην Πορτογαλία από το 2009, αλλά αυξήθηκαν κατά 30% στην Ελλάδα.

Σύμφωνα με την έρευνα της Παγκόσμιας Τράπεζας για τη διευκόλυνση της επιχειρηματικής δραστηριότητας, το επιχειρηματικό περιβάλλον στην Ελλάδα, αν και καλύτερο, παραμένει λιγότερο ευνοϊκό από ό, τι σε άλλες ανταγωνιστικές οικονομίες.

Οι τράπεζες είναι πιο εύθραυστες - το ελληνικό τραπεζικό σύστημα εξακολουθεί να επιβαρύνεται από υψηλούς δείκτες NPL, έλλειψη εισροών καταθέσεων και μείωση του όγκου δανεισμού, δημιουργώντας ενδεχομένως μεγαλύτερους κινδύνους για τα δημόσια οικονομικά και την αύξηση του ΑΕΠ.

Η βιωσιμότητα του χρέους εξακολουθεί να μην έχει επιλυθεί

Ο δείκτης δημόσιου χρέους είναι σημαντικά υψηλότερος στην Ελλάδα (180,8% το 2016 έναντι 129% το 2013 στην Πορτογαλία) και η διατηρησιμότητα του χρέους είναι πολύ πιο αμφισβητήσιμη (αν και όχι σαφής στην Πορτογαλία ούτε το 2014).

Η ανάλυση βιωσιμότητας του χρέους που ενσωματώνεται στο πρόγραμμα διάσωσης βασίζεται στην υπόθεση ότι το πρωτογενές δημοσιονομικό πλεόνασμα θα φθάσει το 3,5% του ΑΕΠ το 2018 και θα παραμείνει σε αυτό το επίπεδο τουλάχιστον μέχρι το 2022.

Το ονομαστικό ΑΕΠ αναμένεται να αυξηθεί κατά 4% από το 2018 κατά μέσο όρο και να διατηρήσει αυτόν τον ρυθμό μέχρι το 2022 τουλάχιστον.

Και οι δύο υποθέσεις εξακολουθούν να φαίνονται υπερβολικά αισιόδοξες, κατά την άποψη της Citigroup.

Αν και οι δημοσιονομικές επιδόσεις υπερβαίνουν τους στόχους τόσο το 2016 όσο και το 2017 και το πρωτογενές πλεόνασμα μπορεί να φτάσει πάνω από το 2% του ΑΕΠ φέτος, η Citigroup εκτιμά ότι θα φθάσει στο στόχο του 3,5% το 2018 και η διατήρησή του για αρκετά χρόνια είναι δύσκολο οικονομικά και πολιτικά.

Επίσης, σε κάθε περίπτωση, η διατήρηση υψηλού πλεονάσματος είναι πιθανότατα αντίθετη με την αύξηση του ονομαστικού ΑΕΠ κατά 4%.

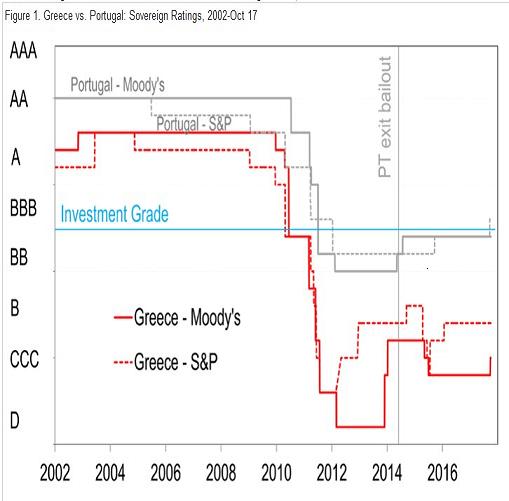

Όλα αυτά αντανακλώνται σε μια πολύ χαμηλότερη πιστοληπτική ικανότητα της Ελλάδας.

Η βαθμολογία της Πορτογαλίας ήταν 2 έως 3 βαθμούς κάτω από το κατώφλι επενδυτικού βαθμού στις αρχές του 2014, ενώ η Ελλάδα εξακολουθεί να είναι 6 βαθμούς κάτω.

Ωστόσο, η Ελλάδα επέστρεψε στη χρηματοδότηση της αγοράς τον Ιούλιο για πρώτη φορά από το 2014, με 5ετή ομόλογα (+ 450 μβ. το spread).

Η Ελλάδα είναι μια ειδική περίπτωση

Ενώ το δημόσιο χρέος είναι υψηλότερο, το ποσοστό που κατέχουν οι ιδιώτες επενδυτές είναι πολύ χαμηλό - λίγο πάνω από το 15% του ανεξόφλητου χρέους ή το 30% του ΑΕΠ.

Η Ελλάδα εφάρμοσε τη μεγαλύτερη αναδιάρθρωση του δημόσιου χρέους στην ιστορία το 2012 και οι πιθανότητες μιας άλλης αναδιάρθρωσης του χρέους που θα επηρεάσει τα κρατικά αξιόγραφα του ιδιωτικού τομέα στο προσεχές μέλλον είναι μάλλον περιορισμένες.

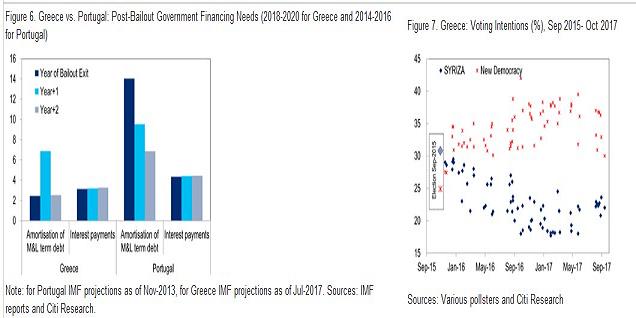

Επιπλέον, η μέση διάρκεια του ελληνικού χρέους είναι πολύ μεγάλη, πάνω από 18 έτη, γεγονός που υποδηλώνει ότι οι ανάγκες χρηματοδότησης κατά τα επόμενα τρία χρόνια είναι πολύ μικρότερες από ό, τι στην Πορτογαλία, όταν αυτή βγήκε από τις διασώσεις το 2014.

Ταμειακά αποθέματα στην έξοδο

Η Πορτογαλία είχε συσσωρεύσει περίπου 15 δισ. ευρώ σε μετρητά πριν από την έξοδό της από τη διάσωση, καθώς και 6,4 δισ. ευρώ στο πλαίσιο του πακέτου διάσωσης για τραπεζικές ανακεφαλαιώσεις.

Οι κρατικές καταθέσεις μετρητών είναι αμελητέες στην Ελλάδα.

Ωστόσο, υπάρχουν ακόμη άφθονοι πόροι στο πλαίσιο του κονδυλίου διάσωσης - πάνω από 45 δισ. ευρώ επί του παρόντος, εκ των οποίων 25 δισ. ευρώ προορίζονται για τη στήριξη των τραπεζών.

Εφόσον η Ελλάδα εξακολουθεί να συμμορφώνεται με το πρόγραμμα, οι πιστωτές της θα μπορούσαν να διαθέσουν τα εν λόγω κεφάλαια (ή μέρος αυτών) για τη στήριξη της μετάβασης στην περίοδο πλήρους χρηματοδότηση της αγοράς (είτε με τη μορφή ταμειακών αποθεμάτων σε διαχωρισμένο λογαριασμό είτε ως προληπτική πιστωτική γραμμή).

Κίνδυνος ανατροπής των μεταρρυθμίσεων

Ο ΣΥΡΙΖΑ, παλαιότερα ένα κόμμα κατά της διάσωσης, βρίσκεται στην εξουσία από το 2015 και, παρά τη συγκρατημένη πορεία, έχει προωθήσει τα περισσότερα από τα μέτρα διάσωσης μέχρι στιγμής.

Το κόμμα έχει χάσει σημαντική δύναμη, σύμφωνα με τις δημοσκοπήσεις, αλλά δεν αποκλείεται να σταδιακά να αρχίσει να επωφελείται από τη σταθεροποίηση στην οικονομία και τις προοπτικές εξόδου από τη διάσωση, μειώνοντας τους κινδύνους πρόωρων εκλογών ή νέων επεισοδίων με τους πιστωτές.

Οι επόμενες εκλογές δεν πρόκειται να γίνουν πριν το φθινόπωρο του 2019.

Σύμφωνα με τις τελευταίες δημοσκοπήσεις, το κυρίαρχο, φιλοευρωπαϊκό, κόμμα της Νέας Δημοκρατίας θα μπορούσε να επανέλθει στην εξουσία, ενώ η μετατόπιση της πρόθεσης ψήφου από το ΣΥΡΙΖΑ προς πιο εξτρεμιστικά κόμματα (π.χ. ΚΚΕ) έχει περιοριστεί.

Η Citigroup όμως πιστεύει ότι υπάρχουν κίνδυνοι σημαντικών αναστροφών στις μεταρρυθμίσεις τα επόμενα χρόνια - ίσως σε αντίθεση με την αβεβαιότητα που επικρατεί στην Πορτογαλία σχετικά με τη δυνατότητα επιλογής μιας σοσιαλιστικής κυβέρνησης.

Κλειδί η ελάφρυνση του χρέους για την επιτυχή έξοδο από τη διάσωση

Οι πιθανότητες εξόδου της Ελλάδας από τις διασώσεις εξαρτώνται σε μεγάλο βαθμό από την προθυμία των ευρωπαίων πιστωτών να συμφωνήσουν σε περαιτέρω ελάφρυνση του χρέους.

Μέχρι το καλοκαίρι του 2018, αναμένεται να επιτευχθεί συμφωνία για την ελάφρυνση του χρέους, η οποία περιορίζεται στις παρατάσεις στις λήξεις, και συγκεκριμένα στα δάνεια ύψους 131 δισ. από τον EFSF.

Η ελάφρυνση του χρέους θα μπορούσε επίσης να εξαρτηθεί από την αύξηση του ΑΕΠ - δηλ. τις μακρύτερες επεκτάσεις σε περίπτωση χαμηλότερης από την αναμενόμενη αύξηση του ελληνικού ΑΕΠ - όπως προτάθηκε στη συνεδρίαση του Eurogroup του Ιουνίου, γεγονός που θα συνέβαλε στη διασφάλιση της βιωσιμότητας.

Η μεταφορά των κερδών που πραγματοποίησε το Ευρωσύστημα από τα ελληνικά ομόλογα (ANFA και SMP) θα μπορούσε επίσης να διατεθεί για την ομαλή μετάβαση στη χρηματοδότηση της αγοράς.

Σε κάθε περίπτωση, η Citigroup βλέπει μια συμφωνία ανακούφισης του χρέους πολύ πιο σημαντική για τη σηματοδότηση μιας ισχυρής πολιτικής δέσμευσης για τη διατήρηση της Ελλάδας στο ευρώ, παρά για τη μείωση των ήδη χαμηλών χρηματοδοτικών αναγκών της Ελλάδας κατά την επόμενη δεκαετία.

Εξακολουθούν να υπάρχουν κίνδυνοι

Οι κίνδυνοι καθοδικού κινδύνου ενδέχεται να προκύψουν από πιθανές ανατροπές από τις νέες κυβερνήσεις που θα αναλάβουν σε βασικές πιστώτριες χώρες - τη Γερμανία, τις Κάτω Χώρες και την Αυστρία.

Στη Γερμανία, η παρουσία του FDP (της οποίας ο ηγέτης Lindner υποστήριξε το Grexit στο παρελθόν) σε πιθανό κυβερνητικό συνασπισμό μπορεί να σκληρύνει τη γερμανική θέση ενάντια στην περαιτέρω ελάφρυνση του χρέους.

Ωστόσο, όσο η Ελλάδα εξακολουθεί να συμμορφώνεται με το πρόγραμμα και μάλιστα να υπεραποδίδει στους δημοσιονομικούς της στόχους, τα "γεράκια" θα αγωνιστούν για να δικαιολογήσουν την τερματισμό της στήριξης για την Ελλάδα.

Επίσης, τώρα που γνωρίζουμε ότι το QE της ΕΚΤ θα λειτουργήσει τουλάχιστον μέχρι τα τέλη του 2018, έχουν σαφώς αυξηθεί οι πιθανότητες να συμπεριληφθούν τα ελληνικά ομόλογα στο πρόγραμμα αγοράς περιουσιακών στοιχείων της κεντρικής τράπεζας (μόλις συμφωνηθεί η ελάφρυνση του χρέους).

Πηγή: bankingnews.gr

24

- Η αντίδραση των αγορών στην πρωινή επίθεση του Ισραήλ στο Ιράν - Κατά τα φαινόμενα, πρόκειται για ένα "παιχνίδι γοήτρου", χωρίς διάθεση κλιμάκωσης της έντασης

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Η αντίδραση των αγορών στην πρωινή επίθεση του Ισραήλ στο Ιράν - Κατά τα φαινόμενα, πρόκειται για ένα "παιχνίδι γοήτρου", χωρίς διάθεση κλιμάκωσης της έντασης

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

Σχολιάστε το άρθρο