Τράπεζες: Ο αναλυτικός «λογαριασμός» της εξυγίανσής τους – Κόστος 50,2 δισ. για το Δημόσιο, όφελος 53,7 δισ. μέχρι σήμερα

Θετικό κατά 3,5 δισ. ευρώ είναι μέχρι στιγμής για τον Έλληνα φορολογούμενο το ισοζύγιο κόστους – οφέλους από την εξυγίανση των τραπεζών. Όπως είπε χθες ο Διοικητής της Τράπεζας της Ελλάδος, Γιάννης Στουρνάρας, μιλώντας στη Βουλή, στη συζήτηση για την αποεπένδυση του Ταμείου Χρηματοπιστωτικής Σταθερότητας από τις ελληνικές τράπεζες, μια προσεκτική πρώτη αποτίμηση του κόστους της ανακεφαλαιοποίησης και της αναδιάταξης του τραπεζικού τομέα σε σύγκριση με τα οφέλη που αποκόμισε το Ελληνικό Δημόσιο, λαμβάνοντας υπόψη την εθελοντική αναδιάρθρωση του ελληνικού δημόσιου χρέους (Private Sector Involvement, PSI), δείχνει ότι ο Έλληνας φορολογούμενος έχει συνολικά μέχρι τώρα ωφεληθεί με ποσό που εκτιμάται σε περίπου 3,5 δισ. ευρώ.

Η ανακεφαλαιοποίηση/εξυγίανση των ελληνικών τραπεζών (που σε αντίθεση με άλλες ευρωπαϊκές χώρες, δεν δημιούργησαν αλλά εισέπραξαν το κόστος της δημοσιονομικής κρίσης που πυροδοτήθηκε από τη διεθνή χρηματοπιστωτική κρίση του 2008 – 2009) συνέβαλε αποφασιστικά στην επιστροφή της Ελλάδας σε διατηρήσιμους ρυθμούς οικονομικής ανάπτυξης και αποτελεί μεγάλο επίτευγμα, υπό εξαιρετικά αντίξοες συνθήκες, όπως είπε ο Διοικητής της ΤτΕ.

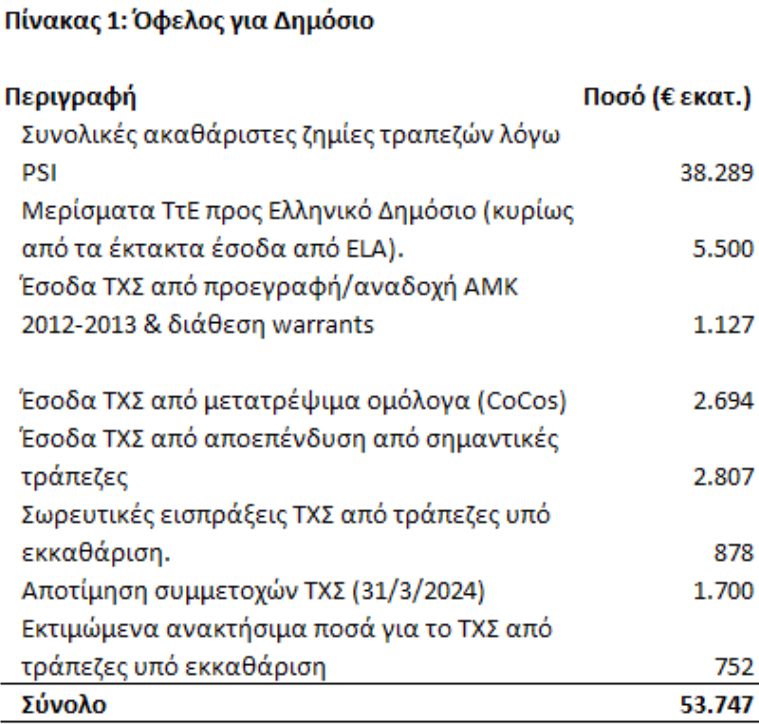

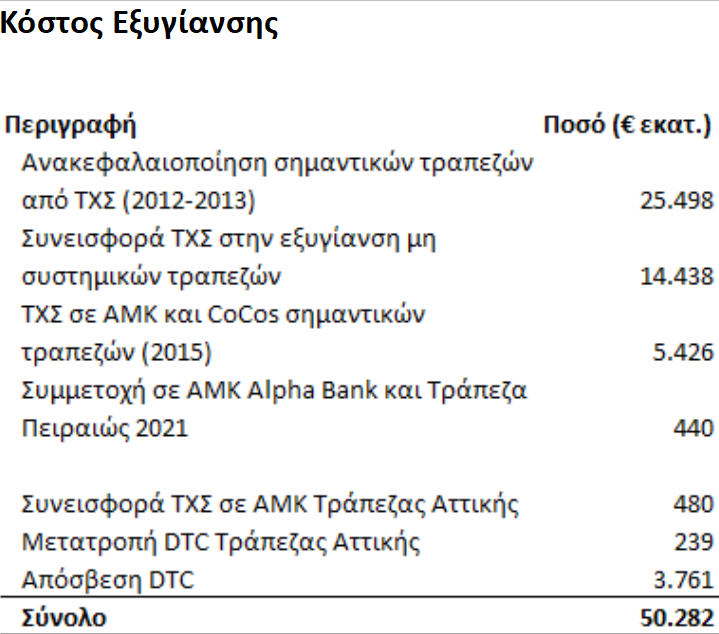

Αναλύοντας το κόστος και το όφελος της διάσωσης των τραπεζών, ο κ. Στουρνάρας άθροισε το κόστος σε 50,282 δισ. ευρώ και το όφελος σε 53,747 δισ.

Όπως είπε, το κυριότερο όφελος του Ελληνικού Δημοσίου προέρχεται από την εθελοντική ανταλλαγή του δημόσιου χρέους (Private Sector Involvement – PSI).

Οι συνολικές ακαθάριστες ζημίες του τραπεζικού τομέα στην Ελλάδα από το PSI (κούρεμα ομολόγων του Ελληνικού Δημοσίου που είχαν αγοράσει) ανήλθαν σε 38,3 δισ. ευρώ (λαμβάνοντας υπόψη και την επαναγορά χρέους του Δεκεμβρίου 2012). Επιπλέον, η Τράπεζα της Ελλάδος διέθεσε υψηλά μερίσματα στο Ελληνικό Δημόσιο, τα οποία σε μεγάλο βαθμό προέρχονταν από τα έσοδα από την παροχή έκτακτης ενίσχυσης ρευστότητας (Emergency Liquidity Assistance, ELA) την οποία χορηγούσε στις τράπεζες.

Περαιτέρω, το Ταμείο Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ) εισέπραξε έσοδα (αποπληρωμές και μερίσματα) από τις μετατρέψιμες ομολογίες (CoCos) που είχαν εκδοθεί, από την πρόσφατη επιτυχημένη αποεπένδυσή του από τις σημαντικές τράπεζες στο διάστημα Οκτωβρίου 2023 – Μαρτίου 2024, από τις διανομές των εκκαθαρίσεων τραπεζών που εξυγιάνθηκαν και από άλλες πηγές. Τέλος, στο συνολικό όφελος για τον Έλληνα φορολογούμενο θα έπρεπε να ληφθεί υπόψη και η αποτίμηση των υφιστάμενων συμμετοχών του ΤΧΣ στην Εθνική Τράπεζα της Ελλάδος και στην Τράπεζα Αττικής, καθώς και η προσδοκώμενη ανάκτηση από τις εκκαθαρίσεις τραπεζών που εξυγιάνθηκαν.

Στην πλευρά του κόστους, η συνεισφορά του ΤΧΣ στην πρώτη ανακεφαλαιοποίηση των συστημικών τραπεζών ανήλθε σε 25,5 δισ. ευρώ και η συνεισφορά του στην εξυγίανση μη συστημικών τραπεζών σε 14,4 δισ. ευρώ. Στη συνέχεια το ΤΧΣ συμμετείχε στην ανακεφαλαιοποίηση των σημαντικών τραπεζών του 2015 με 5,4 δισ. ευρώ σε μετοχές και μετατρέψιμα ομόλογα (contingent convertibles – CoCos). Στο συνολικό κόστος για το Ελληνικό Δημόσιο πρέπει να συνεκτιμηθεί η μετατροπή των οριστικών και εκκαθαρισμένων φορολογικών απαιτήσεων (deferred tax credit – DTCs της Τράπεζας Αττικής), καθώς και η συμμετοχή του ΤΧΣ στην αύξηση μετοχικού κεφαλαίου της Τράπεζας Αττικής. Τέλος, θα μπορούσε να ληφθεί υπόψη και το ύψος των DTC των σημαντικών τραπεζών που έχει ήδη αποσβεστεί.

Σημειώνεται ότι στα τέλη του 2009, το σύνολο των ελληνικών τραπεζών εμφάνιζε ισχυρά θεμελιώδη μεγέθη. Ενδεικτικά, ο μέσος δείκτης κεφαλαιακής επάρκειας ήταν 12%, ο συνολικός δείκτης δανείων προς καταθέσεις 104%, το καθαρό εισόδημα επιτοκίου προς το σταθμισμένο για κινδύνους ενεργητικό 4,4%.

Από τα τέλη του 2009 και μετά, οι τράπεζες αντιμετώπισαν αλλεπάλληλες υποβαθμίσεις πιστοληπτικής ικανότητας από διεθνείς οργανισμούς, μαζική εκροή καταθέσεων (87 δισ. την περίοδο Σεπτεμβρίου 2009-Ιουνίου 2012 και 44 δισ. ευρώ την περίοδο Σεπτεμβρίου 2014-Ιουλίου 2015), αποκλείστηκαν για δανεισμό από τις αγορές και ταυτόχρονα είχαν υποχρέωση αποπληρωμής υποχρεώσεων άνω των 40 δισ. ευρώ, είχαν ζημιές περίπου 40 δισ. από το πρόγραμμα ανταλλαγής κρατικών ομολόγων (PSI), είδαν τα κόκκινα δάνεια να εκτοξεύονται από το 5% στα τέλη του 2008, στο 21,5% στα μέσα του 2012, στο 35% περίπου στα τέλη του 2014 και σχεδόν 50% στις αρχές του 2016) και αναγκάστηκαν σε άνευ προηγουμένου αύξηση σχηματισμού προβλέψεων.

Σήμερα, οι ελληνικές τράπεζες έχουν εξυγιάνει πλήρως τους ισολογισμούς τους και διαθέτουν πλέον επίπεδα ρευστότητας, κεφαλαιακής επάρκειας και κερδοφορίας ανάλογα με αυτά των ευρωπαϊκών τραπεζών, ενώ η εξυγίανσή τους συνέβαλε καταλυτικά στην ανάκτηση της επενδυτικής βαθμίδας από τη χώρα.

Νένα Μαλλιάρα

Πηγή: insider.gr

- Τα τελευταία μέτρα της μάχης κατά του πληθωρισμού θα δοκιμάσουν την αξιοπιστία της Fed

- Ελληνική Τράπεζα: Εξαγοράζει την CNP Cyprus Insurance Holdings, έναντι 182 εκατ. ευρώ

- Κληρώνει για τα μερίσματα των τραπεζών στη Φρανκφούρτη

- Πότε ξεκλειδώνουν τα μερίσματα των τραπεζών

- Κλιματική κρίση: Δοκιμάζεται η οικονομική ευρωστία των τραπεζών

- SSM: «Πρωταθλήτριες» στη μείωση των NPΕs οι ελληνικές τράπεζες – Μεγάλα περιθώρια για νέα δάνεια

- Τράπεζες: Ο αναλυτικός «λογαριασμός» της εξυγίανσής τους – Κόστος 50,2 δισ. για το Δημόσιο, όφελος 53,7 δισ. μέχρι σήμερα

- Ικανοποιητικά τα αποτελέσματα του 2023. Σε συνδυασμό και με τις προβλέψεις για το 2024, μπορούν να υποστηρίξουν υψηλότερες αποτιμήσεις στο επόμενο διάστημα.

- Επίπεδα Κλεισιμάτων Γενικού Δείκτη 2016 - σήμερα

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Ικανοποιητικά τα αποτελέσματα του 2023. Σε συνδυασμό και με τις προβλέψεις για το 2024, μπορούν να υποστηρίξουν υψηλότερες αποτιμήσεις στο επόμενο διάστημα.

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

Σχολιάστε το άρθρο