Ο χρυσός δε ...λάμπει πάντα!

Τις ημέρες αυτές, η τιμή του χρυσού βρίσκεται στα υψηλότερα επίπεδα της ιστορίας του. Μέχρι στιγμής (6/8/2020), η άνοδος του μετάλλου κατά το 2020, φθάνει στο 33,6% και είναι η 6η καλύτερη χρονιά στη μεταπολεμική περίοδο. Δεκάδες άρθρα προσπαθούν να εξηγήσουν γιατί συνέβη αυτό, να ...προβλέψουν μία περαιτέρω άνοδο, αλλά και να προτρέψουν τοποθετήσεις στο πολύτιμο μέταλλο.

Η επένδυση σε χρυσό είναι ιδιόμορφη και σημαντικά διαφορετική σε σχέση με τις επενδύσεις σε αξιόγραφα ή σε χρεόγραφα που γνωρίζουμε και με τις οποίες ασχολούμαστε. Δε θέλουμε να επιχειρηματολογήσουμε υπέρ ή κατά της επένδυσης σε χρυσό. Θέλουμε όμως να επισημάνουμε μερικές από τις ιδιομορφίες τις οποίες θα πρέπει να γνωρίζουμε, είτε για επενδυτικούς, είτε για εγκυκλοπαιδικούς λόγους. Οι επισημάνσεις μας βασίζονται σε ένα βασικό (επενδυτικό) χαρακτηριστικό του χρυσού: η επένδυση σ’ αυτόν, δε δίνει ούτε μέρισμα (όπως δίνουν οι μετοχές ή άλλα αξιόγραφα), αλλά ούτε και τόκο (όπως δίνουν τα χρεόγραφα). Ας δούμε τις επισημάνσεις αυτές:

α) Η εξέλιξη της τιμής του μετάλλου σε διάφορες χρονικές περιόδους:

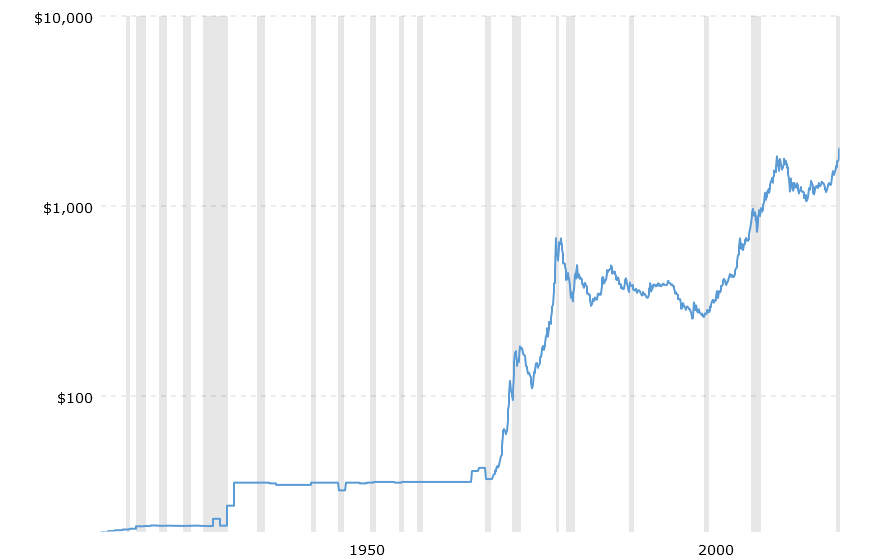

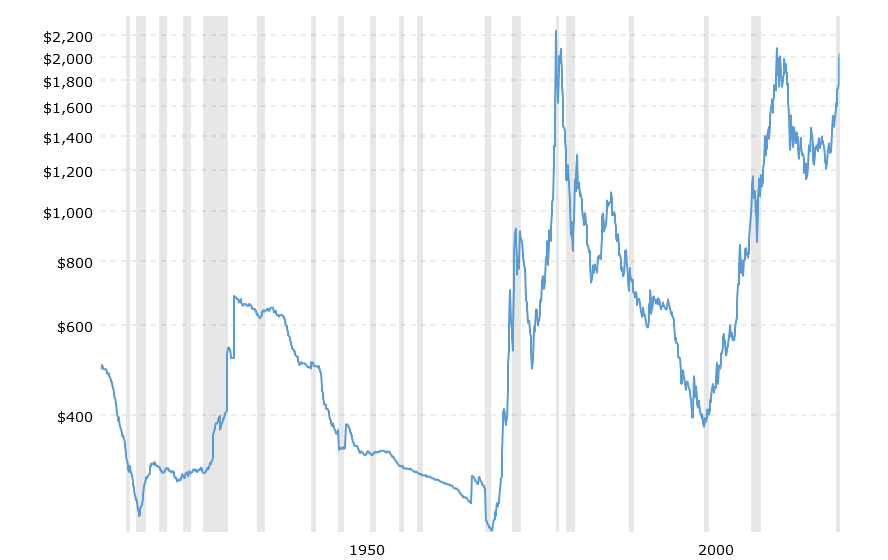

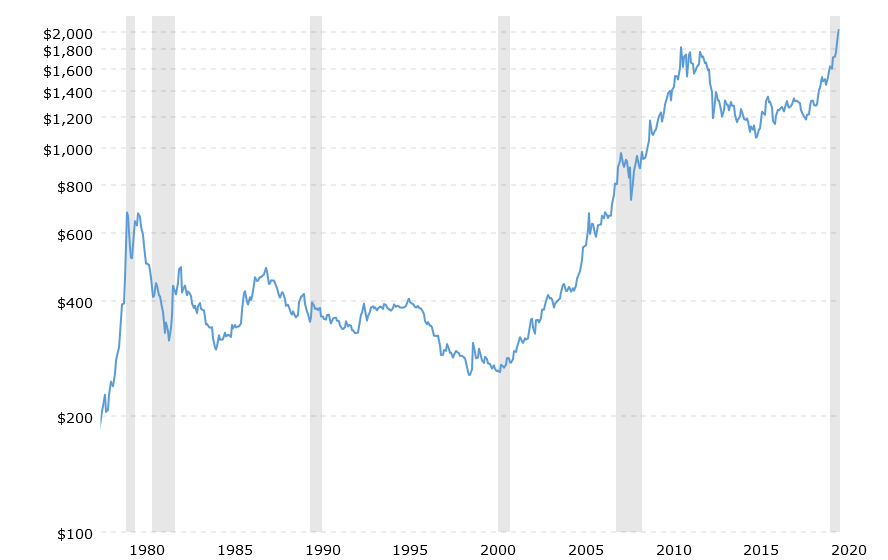

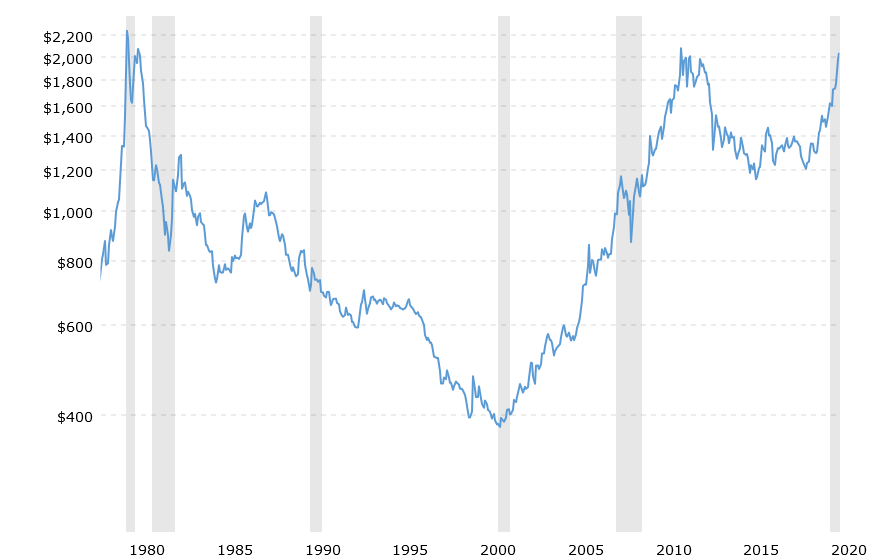

Περίοδος 1915-2020 (Διαγράμματα 1α και 1β). Το διάγραμμα 1α, μας δείχνει την εξέλιξη της τιμής του χρυσού σε δολάρια ΗΠΑ, υπολογισμένη σε απλές ονομαστικές τιμές. Το διάγραμμα 1β μας δείχνει την τιμή στο ίδιο χρονικό διάστημα, αφού ληφθεί υπόψη ο πληθωρισμός. Παρατηρούμε ότι, παρά την άνοδό του σε νέα υψηλή “ονομαστική” τιμή, η τιμή αυτή εξακολουθεί να υπολείπεται της τιμής που είχε πετύχει το μέταλλο κατά το 1980. Το ίδιο ακριβώς παρατηρείται και για την περίοδο 1978-2020 (διαγράμματα 2α και 2β).

Με άλλα λόγια, η τιμή του χρυσού όντως αυξάνεται κατά τη διάρκεια του χρόνου, πλην όμως, η πραγματική αύξηση είναι πολύ χαμηλότερη απ’ όσο εμφανίζεται και απλά έρχεται να καλύψει την απώλεια που είχε υποστεί, από τον πληθωρισμό, στο προηγούμενο διάστημα. Στο μεταξύ, τα διαστήματα που η τιμή του χρυσού παραμένει υποτιμημένη (για παράδειγμα δείτε το διάστημα 1982 - 2005 στα παρακείμενα διαγράμματα), μπορεί να είναι πολύ μεγάλα, κάτι που βεβαίως προκαλεί ζημιές σε όσους τον διακρατούν (δείτε διαδραστικό διάγραμμα της τιμής του χρυσού - εδώ). Γενικά, θα πρέπει να γνωρίζουμε ότι η κίνηση της τιμής του χρυσού βασίζεται σε πολλούς -συχνά απρόβλεπτους ή ασύνδετους μεταξύ τους- παράγοντες και για το λόγο αυτόν, η επένδυση σε χρυσό έχει πολλές ιδιαιτερότητες, έτσι ώστε να μην είναι ελκυστικός για το μέσο επενδυτή που διαχειρίζεται ένα απλό χαρτοφυλάκιο.

Χρυσός: 1915 - 2020, Ονομαστική Τιμή

Χρυσός: 1915 - 2020, Τιμή προσαρμοσμένη στον πληθωρισμό

Χρυσός: 1978 - 2020, Ονομαστική Τιμή

Χρυσός: 1978 - 2020, Τιμή προσαρμοσμένη στον πληθωρισμό

β) Σε μακροχρόνιο επίπεδο (μερικών δεκαετιών), η επένδυση σε χρυσό δεν υπερτερεί των επενδύσεων σε μετοχές ή ακόμη και σε ομόλογα. Αυτό δεν αποδεικνύεται μόνον από την εξέλιξη των χρηματιστηριακών δεικτών και τη σύγκρισή τους με την πορεία της τιμής του χρυσού, για μεγάλα χρονικά διαστήματα (για παράδειγμα, όταν στα τέλη του 1980, η τιμή του χρυσού βρισκόταν στα 600 δολάρια ανά ουγκιά, οι τιμές των δεικτών Dow Jones, Nasdaq και S&P, βρίσκονταν στις 963,99, 202,34 και 135,76 μονάδες αντίστοιχα - σήμερα βρίσκονται στις 27.386, 11.108 και 3.349 μονάδες, αντίστοιχα), αλλά και από ένα άλλο στοιχείο, πολύ σημαντικό, που κάνει τις επενδύσεις σε αξιόγραφα να υπερτερούν ακόμη περισσότερο: Το μέρισμα! Οι μετοχές δίνουν μέρισμα, ενώ ο χρυσός δε δίνει.

Κατά την περίοδο των τελευταίων 40 ετών (1980-2020), η μέση μερισματική απόδοση του Dow Jones (δηλαδή των μετοχών που κάθε φορά συμπεριλαμβάνονται στον δείκτη) ήταν 3,16%. Η μερισματική απόδοση δεν εμφανίζεται στην εξέλιξη του δείκτη. Αυτό σημαίνει ότι, κατά το διάστημα 1980-2020, κάποιος δεν πέτυχε μόνο την απόδοση που προκύπτει από τη διαφορά του δείκτη, αλλά ακόμη περισσότερο -όταν μία επένδυση έχει απόδοση 3,16% ετησίως και επανεπενδύεται, σημαίνει ότι το κεφάλαιο διπλασιάζεται κάθε 22,8 χρόνια. Δηλαδή, σε θεωρητικό επίπεδο -αρκεί όμως για να δείξει την υπεροχή της επένδυσης σε μετοχές- η απόδοση που επιτεύχθηκε με βάση τη μεταβολή της τιμής του δείκτη, για το εξεταζόμενο διάστημα των 40 ετών, θα πρέπει να πολλαπλασιαστεί επί 2,8, για να προκύψει η πραγματική απόδοση!

Συμπληρώνουμε επίσης ότι, η μέση απόδοση του δείκτη S&P-500 κατά την ίδια περίοδο έφτασε στο 2,56% (διπλασιασμός κεφαλαίου κάθε 28,1 χρόνια) και του δείκτη Nasdaq έφθασε στο 0,94% (διπλασιασμός κεφαλαίου κάθε 76,6 χρόνια).

γ) Οι ετήσιες διακυμάνσεις του χρυσού συχνά είναι εξαιρετικά μεγάλες -δείτε το παρακείμενο διάγραμμα. Βεβαίως, το ίδιο συμβαίνει και με τα χρηματιστήρια. Όμως, στα χρηματιστήρια, οι διακυμάνσεις είναι προβλέψιμες ή, μπορούν να εξηγηθούν με βάση μία συγκεκριμένη (χρηματιστηριακή, επενδυτική) λογική. Δε συμβαίνει πάντα το ίδιο με τις διακυμάνσεις του χρυσού ή και άλλων πολύτιμων μετάλλων.

Δείτε το διάγραμμα διαδραστικά εδώ.

- Space Hellas: Η εταιρία συνεχίζει να αντιμετωπίζει πρόβλημα δανεισμού και κερδοφορίας

- Επίπεδα Κλεισιμάτων Γενικού Δείκτη 2016 - σήμερα

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Space Hellas: Η εταιρία συνεχίζει να αντιμετωπίζει πρόβλημα δανεισμού και κερδοφορίας

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

Σχολιάστε το άρθρο