Τα οφέλη από το success story των ελληνικών ομολόγων

Της Ελευθερίας Κούρταλη

To 2020 αποδείχθηκε πως, παρά το γεγονός ότι αποτελεί έτος κρίσης για την οικονομία λόγω της πανδημίας, αποτελεί επίσης την αρχή μιας μεγάλης ευκαιρίας για την Ελλάδα και τη διαχείριση του χρέους της, στον δρόμο προς την ανάκτηση του στάτους μιας «κανονικής» αγοράς. Εν μέσω πολύ δύσκολων οικονομικών συνθηκών η Ελλάδα βγήκε πέντε φορές στις αγορές, αντλώντας 12 δισ. ευρώ με ιστορικά χαμηλές αποδόσεις και με την επενδυτική ζήτηση να είναι εντυπωσιακή σε κάθε μία από αυτές τις κινήσεις του Οργανισμού Διαχείρισης Δημοσίου Χρέους. Συνεχίζοντας να «εκμεταλλεύεται» τα σημαντικά «κέρδη» της κρίσης, με το μεγαλύτερο όλων τη συμμετοχή της Ελλάδα στο έκτακτο QE της ΕΚΤ, ο ΟΔΔΗΧ θα προχωρήσει στους επόμενους 14 και κάτι μήνες σε κινήσεις που βελτιώνουν το προφίλ και τη ρευστότητα της αγοράς χρέους. Ο μεγάλος στόχος είναι η βελτίωση ή η ολοκλήρωση της καμπύλης αποδόσεων, σε συνδυασμό με κινήσεις που, εάν το επιτρέψουν οι συνθήκες, θα οδηγήσουν σε μείωση του ελληνικού χρέους το επόμενο έτος.

Καμπύλη απόδοσης

Το «χτίσιμο» της καμπύλης ξεκίνησε πριν από τρία χρόνια, τον Αύγουστο του 2017, με την έκδοση 5ετούς ομολόγου και συνεχίστηκε αργά αλλά σταθερά, με περισσότερη ίσως ένταση το τελευταίο 18μηνο, με πολύ επιτυχημένες και καλά μελετημένες εκδόσεις 5ετίας, 7ετίας, 10ετίας και 15ετίας, καθώς και επανεκδόσεις τίτλων για την αύξηση της ρευστότητάς τους, έτσι ώστε να ικανοποιηθεί η ζήτηση, και το 2021 μπορεί να αποτελέσει ένα σημαντικό έτος στην ολοκλήρωση αυτής της προσπάθειας. Μια νέα έκδοση του 10ετούς είναι ένα σίγουρο εγχείρημα και από εκεί και πέρα, εφόσον το κλίμα το επιτρέπει, πιο μακροπρόθεσμες εκδόσεις (οι οποίες και έχουν τη μεγαλύτερη ζήτηση) είναι πιθανές καθώς και το «άνοιγμα» εκδόσεων έτσι ώστε όλες να έχουν μέγεθος (ρευστότητα) από 3 έως 5,5 δισ. ευρώ. Κάτι ανάλογο άλλωστε έγινε με την επανέκδοση του 10ετούς τον Σεπτέμβριο και του 15ετούς την περασμένη εβδομάδα, καθώς τα μεγέθη τους αυξήθηκαν από τα 3 στα 5,5 δισ. και από τα 2,5 στα 4,5 δισ. ευρώ αντίστοιχα.

Ολα τα παραπάνω, η δημιουργία δηλαδή μιας πλήρους καμπύλης σε επίπεδο ανάλογο με αυτό των ώριμων αγορών της Ευρώπης, ενισχύουν την εμπιστοσύνη των επενδυτών στους ελληνικούς τίτλους, ενώ βοηθούν επίσης στη βελτίωση του κόστους δανεισμού των επιχειρήσεων στρώνοντας τον δρόμο της επιστροφής της Ελλάδας στην «κανονικότητα».

Η μείωση του χρέους

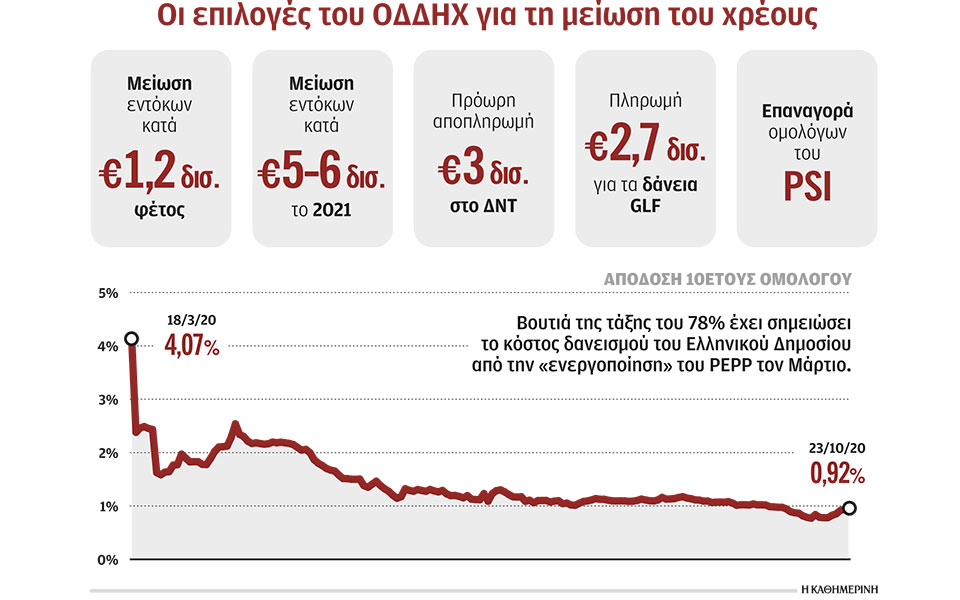

Ο σχεδιασμός του ΟΔΔΗΧ από τώρα και έως το 2021 αφορά και τη μείωση του ελληνικού χρέους. Σύμφωνα με παράγοντες της αγοράς, αν και εφόσον η πανδημία και η κατάσταση της οικονομίας το επιτρέψουν, ο λόγος χρέους προς ΑΕΠ θα κινηθεί στο 198% φέτος –και όχι άνω του 200% που εκτιμά, για παράδειγμα, το ΔΝΤ– και στα 337-338 δισ. ευρώ.

Μετά και την έκδοση του 15ετούς, το επίπεδο του χρέους διαμορφώνεται σήμερα στα 339,5 δισ. ευρώ. Ωστόσο, έως το τέλος του έτους αναμένεται να μειωθεί το μέγεθος των εκδόσεων εντόκων γραμματίων κατά 1,2 δισ. ευρώ (από τα 13 δισ. ευρώ που είναι σήμερα). Σημειώνεται ότι μέχρι τις 31 Δεκεμβρίου είναι προγραμματισμένες τέσσερις εκδόσεις εντόκων (με την πρώτη να διεξάγεται την ερχόμενη εβδομάδα και να αφορά τίτλους 26 εβδομάδων), με τις δύο από αυτές να είναι σχετικά μεγάλες, της τάξης του 1,6 δισ. ευρώ η κάθε μία. Η μείωσή τους στο 1 δισ. ευρώ θα φέρει την εκτιμώμενη «εξοικονόμηση» χρέους.

Ανάλογο… ψαλίδισμα αναμένεται και στα έντοκα του επόμενους έτους, τα οποία θα μειωθούν κατά 5-6 δισ. ευρώ και στα 7, 2 δισ. ευρώ συνολικά.

Μια άλλη επιλογή για τον ΟΔΔΗΧ, στο πλαίσιο της μείωσης του χρέους, είναι η πρόωρη αποπληρωμή 3 δισ. ευρώ από το ακριβό χρέος του ΔΝΤ, μια κίνηση που είχε τεθεί στο τραπέζι να γίνει και φέτος (όπως και το 2019), ωστόσο λόγω των έκτακτων συνθηκών αναβλήθηκε.

Παράλληλα, μπορεί να καταστεί πιθανή και η εξόφληση 2,7 δισ. ευρώ από τα χρεολύσια (του 2022) για τα διμερή δάνεια που έλαβε η Ελλάδα στο πλαίσιο του πρώτου μνημονίου από τις χώρες της Ευρωζώνης (GLF).

Πάντως, υπάρχει στο τραπέζι και η επαναγορά με τη μορφή reverse auctions (ανταλλαγή με μετρητά) των ομολογιακών εκδόσεων που είχαν μείνει εκτός της αναδιάρθρωσης του PSI και οι οποίες έχουν εξαιρετικά χαμηλή ρευστότητα.

Οι κινήσεις του 2021

Τη στρατηγική του ΟΔΔΗΧ για το 2021 αναμένεται να στηρίξουν τα τρία πολύ σημαντικά «όπλα» που διαθέτει το μέτωπο της χρηματοδότησης της χώρας, δηλαδή το έκτακτο QE (PEPP), τα υψηλά ταμειακά διαθέσιμα και η επιλεξιμότητα των ελληνικών τίτλων ως collateral στην ΕΚΤ. Οπως έχει γράψει η «Κ», η εκδοτική δραστηριότητα του 2021 αναμένεται να κινηθεί στα 11 δισ. ευρώ καλύπτοντας έτσι τις αγορές ελληνικών ομολόγων στις οποίες προχωρεί η ΕΚΤ, ενώ και την επόμενη χρονιά στόχος είναι η διατήρηση του υψηλού «μαξιλαριού» ρευστότητας.

Τα ταμειακά διαθέσιμα διαμορφώνονται στα 39,5 δισ. ευρώ και αναμένεται να ενισχυθούν κατά 3 δισ. ευρώ έως το τέλος του έτους και κατά περισσότερο από 8 δισ. ευρώ το 2021, με πόρους από το πρόγραμμα SURE, εισροές από το Ταμείο Ανάκαμψης, τα κέρδη από τα ANFAs-SMPs κ.ά.

Από την άλλη, στο πιο «τραβηγμένο» σενάριο, έως το τέλος του 2020 μπορεί να δαπανηθούν έως 5 δισ. ευρώ για τη στήριξη της οικονομίας, ενώ το 2021 θα μπορούσαν να δαπανηθούν περί τα 15 δισ. ευρώ από το «μαξιλάρι» – 11 δισ. ευρώ σε χρεολύσια τόκους κ.λπ., και τα υπόλοιπα σε μέτρα στήριξης, ανάλογα βέβαια και με την εξέλιξη της πανδημίας.

Πηγή: kathimerini.gr

- ΤτΕ: Τι κέρδισαν τα ομόλογα και οι μετοχές από την επενδυτική βαθμίδα

- Δημόσιο Χρέος: Η «έξοδος» με το 30ετές ομόλογο και η επόμενη μέρα

- Τουρισμός: Τα σήματα για το καλοκαίρι από τις αφίξεις τριμήνου

- Οικονομία: Οι «νάρκες» για την επόμενη μέρα- Τα σημεία αιχμής

- Κ. Χατζηδάκης: Μειώνονται στο μισό οι προμήθειες για συναλλαγές μέσω POS έως 10 ευρώ

- ΟΔΔΗΧ: Η έξοδος της Ελλάδας στις αγορές με 30ετές ομόλογο

- Νέα έξοδος της Ελλάδας στις αγορές με 30ετές ομόλογο

- Χρηματικές διανομές εισηγμένων εταιριών κατά το έτος 2024

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Χρηματικές διανομές εισηγμένων εταιριών κατά το έτος 2024

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

Σχολιάστε το άρθρο