Τελειώνει το δωρεάν χρήμα στις αγορές, κίνδυνο sell-off βλέπει το ΔΝΤ

Σε μια νέα περίοδο οδηγεί τα διεθνή χρηματιστήρια η αλλαγή σκηνικού στη νομισματική πολιτική, καθώς οδηγείται στο τέλος της η εποχή του δωρεάν χρήματος από τις κεντρικές τράπεζες. Το Διεθνές Νομισματικό Ταμείο, σε μια ψύχραιμη ανάλυση της συγκυρίας, τονίζει ότι τα χαμηλά πραγματικά επιτόκια στηρίζουν τις τιμές των περιουσιακών στοιχείων, αλλά οι κίνδυνοι αυξάνονται και μια μεγάλη ξαφνική άνοδος των πραγματικών επιτοκίων θα μπορούσε ενδεχομένως να οδηγήσει σε ξεπούλημα των μετοχών.

Η μετάβαση από την εποχή του άφθονου, δωρεάν χρήματος από τις κεντρικές τράπεζες, που αξιοποιήθηκε από τις οικονομίες και τις αγορές σαν πολύτιμο στήριγμα για να ξεπερασθεί το οικονομικό σοκ της πανδημίας, σε μια περίοδο που θα θυμίζει περισσότερο τη χρηματοπιστωτική κανονικότητα, αρχίζει ήδη να προκαλεί αλλαγή συμπεριφοράς των διεθνών επενδυτικών κεφαλαίων.

Σε συνθήκες πολύ έντονης μεταβλητότητας, οι χρηματιστηριακοί δείκτες στις ΗΠΑ και κυρίως ο τεχνολογικός Nasdaq έκλεισαν ήδη δύο πτωτικές συνεδριάσεις μετά τις ανακοινώσεις των αποφάσεων της Fed, την Τετάρτη, ενώ είχε ήδη προηγηθεί ένας πολύ δύσκολος Ιανουάριος, που έχει φέρει τον S&P 500 σε ζώνη διόρθωσης, με απώλειες πάνω από 10% από την υψηλότερη τιμή του μήνα.

Για τον τεχνολογικό Nasdaq, όπου οι αποτιμήσεις των μετοχών είχαν φθάσει πολύ νωρίτερα σε επίπεδα «φούσκας», η διορθωτική κίνηση έχει ήδη αρχίσει από τον Νοέμβριο. Από τα μέσα Νοεμβρίου, όταν βρέθηκε σε επίπεδο ρεκόρ, μέχρι το χθεσινό κλείσιμο, οι απώλειες του δείκτη πλησιάζουν το 17%, καθώς ήδη οι επενδυτές είχαν αρχίσει να ανησυχούν για την επίδραση της αναμενόμενης αύξησης επιτοκίων σε μετοχές εταιρειών που όχι μόνο μπορεί να έχουν σήμερα μικρή κερδοφορία, αλλά σε ορισμένες περιπτώσεις είναι ζημιογόνες και υπόσχονται κέρδη στους επενδυτές στο απώτερο μέλλον.

Η διόρθωση του δείκτη Nasdaq

Όπως σημειώνει σε κύριο άρθρο ο Economist, οι αγορές έχουν υποχωρήσει επειδή πλησιάζει στο τέλος της η εποχή του δωρεάν χρήματος. Το σφίξιμο της νομισματικής πολιτικής σημαίνει χρηματοπιστωτική μεταβλητότητα και οικονομική αβεβαιότητα, όπως υπογραμμίζει το έγκυρο περιοδικό, σημειώνοντας ότι αυτή η μετάβαση άρχισε από τις 26 Ιανουαρίου, όταν η αμερικανική κεντρική τράπεζα αποφάσισε να αλλάξει την πολιτική της. Δηλαδή, να προχωρήσει από τον Μάρτιο σε αυξήσεις των επιτοκίων, να δώσει τέλος στις αγορές ομολόγων και να μειώσει, σταδιακά, το χαρτοφυλάκιο τίτλων που δημιούργησε με το επιθετικό πρόγραμμα ποσοτικής χαλάρωσης, το οποίο εφαρμόσθηκε από τον Μάρτιο του 2020 και έχει αυξήσει πάνω από τα 8 τρισ. δολ. το ενεργητικό της Fed.

Οι κινήσεις της Fed θα είναι αρκετά προσεκτικές, για να μην προκαλέσει αναταραχή στις αγορές. Με τα σημερινά δεδομένα, αναμένεται να αυξήσει το βασικό επιτόκιο τέσσερις φορές φέτος, κατά 0,25% σε κάθε περίπτωση, για να φθάσει στο επίπεδο του 1%, με την προοπτική να ανεβεί στο 2,5% στο τέλος αυτού του κύκλου. Όμως, αυτό που είχε προκαλέσει αβεβαιότητα στις αγορές είναι ότι ο επικεφαλής της Fed, Τζερόμ Πάουελ άφησε σαφώς να εννοηθεί ότι η Fed δεν θα διστάσει να ακολουθήσει ακόμη πιο αυστηρή πολιτική, εάν δεν υποχωρήσει γρήγορα ο πληθωρισμός. Ανέφερε, μάλιστα, ότι η αγορά εργασίας στην Αμερική είναι τόσο ισχυρή σήμερα, που αφήνει περιθώρια για πολλές αυξήσεις επιτοκίων, χωρίς να υπάρξει πλήγμα στην απασχόληση.

Ποια πορεία, λοιπόν, θα ακολουθήσουν οι αγορές σε αυτή τη νέα φάση; Τα δύο αρμόδια στελέχη του ΔΝΤ που παρακολουθούν στενά τις εξελίξεις στα χρηματιστήρια, ο Τομπάιας Άντριαν και η Νασίρα Αμπάς, σε άρθρο που δημοσίευσαν πριν από λίγες ημέρες τονίζουν ότι, από τη μια πλευρά, τα πραγματικά επιτόκια είναι αρνητικά και εξακολουθούν να υποστηρίζουν τις αποτιμήσεις των μετοχών. Ο κίνδυνος για τις αγορές, από την άλλη, μπορεί να προέλθει από μια μεγάλη και απότομη άνοδο των πραγματικών επιτοκίων, που θα μπορούσε να οδηγήσει σε ξεπούλημα των μετοχών.

Όπως σημειώνουν τα στελέχη του Ταμείου,

- Οι διαταραχές της προσφοράς σε συνδυασμό με την ισχυρή ζήτηση αγαθών, την αύξηση των μισθών και τις υψηλότερες τιμές των βασικών προϊόντων εξακολουθούν να δημιουργούν προκλήσεις για τις οικονομίες παγκοσμίως, ωθώντας τον πληθωρισμό πάνω από τους στόχους των κεντρικών τραπεζών.

- Για να περιορίσουν τις πιέσεις στις τιμές, πολλές οικονομίες έχουν αρχίσει να σφίγγουν τη νομισματική πολιτική, οδηγώντας σε απότομη αύξηση των ονομαστικών επιτοκίων, με τις αποδόσεις των μακροπρόθεσμων ομολόγων, που αποτελούν συχνά ένα δείκτη του επενδυτικού κλίματος, να ανακάμπτουν στα προ πανδημίας επίπεδα σε ορισμένες περιοχές όπως οι Ηνωμένες Πολιτείες.

- Οι επενδυτές συχνά κοιτάζουν πέρα από τα ονομαστικά επιτόκια και βασίζουν τις αποφάσεις τους σε πραγματικά επιτόκια -δηλαδή, τα προσαρμοσμένα στον πληθωρισμό επιτόκια- τα οποία τους βοηθούν να καθορίσουν την απόδοση των περιουσιακών στοιχείων. Τα χαμηλά πραγματικά επιτόκια ωθούν τους επενδυτές να αναλάβουν περισσότερους κινδύνους.

- Παρά τις κάπως αυστηρότερες νομισματικές συνθήκες και την πρόσφατη ανοδική κίνηση, τα πιο μακροπρόθεσμα πραγματικά επιτόκια παραμένουν βαθιά αρνητικά σε πολλές περιφέρειες, υποστηρίζοντας τις αυξημένες τιμές για τα περιουσιακά στοιχεία υψηλού ρίσκου. Ενδέχεται να χρειαστεί περαιτέρω σύσφιξη για να αναχαιτισθεί ο πληθωρισμός, αλλά αυτό θέτει σε κίνδυνο τις τιμές των περιουσιακών στοιχείων. Όλο και περισσότεροι επενδυτές θα μπορούσαν να αποφασίσουν να πουλήσουν επικίνδυνα περιουσιακά στοιχεία, καθώς αυτά θα γίνουν λιγότερο ελκυστικά.

Τα δύο στελέχη του Ταμείου τονίζουν ότι οι επενδυτές εξακολουθούν να είναι πολύ πιο αισιόδοξοι για τα επιτόκια από τους υπεύθυνους για τη χάραξη της νομισματικής πολιτικής. Στις ΗΠΑ οι κεντρικοί τραπεζίτες βλέπουν ότι το βασικό επιτόκιο θα αυξηθεί από το μηδέν σήμερα, στο 2,5% στο τέλος του κύκλου αύξησης. Οι επενδυτές, όπως προκύπτει από την απόδοση των 10ετών ομολόγων, τοποθετούν το επιτόκιο μισή μονάδα χαμηλότερα. Αν οι επενδυτές υποχρεωθούν να αναπροσαρμόσουν τις προσδοκίες τους για τα επιτόκια, αυτό θα μπορούσε να προκαλέσει κραδασμούς στην αγορά.

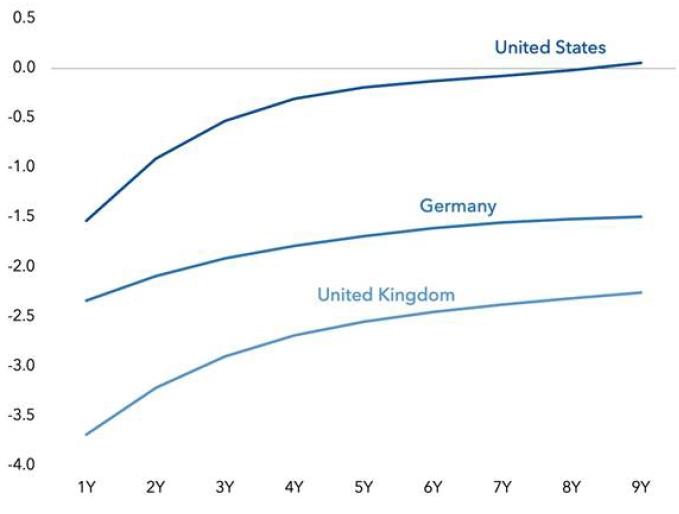

Η πορεία των επιτοκίων πολιτικής έχει σημαντικές επιπτώσεις στις χρηματοπιστωτικές αγορές και την οικονομία, όπως τονίζουν τα στελέχη του Ταμείου. Ως αποτέλεσμα του υψηλού πληθωρισμού, τα πραγματικά επιτόκια είναι ιστορικά χαμηλά, παρά την πρόσφατη ανάκαμψη των ονομαστικών επιτοκίων, και αναμένεται να παραμείνουν έτσι. Στις Ηνωμένες Πολιτείες, τα μακροπρόθεσμα επιτόκια αιωρούνται γύρω από το μηδέν, ενώ οι βραχυπρόθεσμες αποδόσεις είναι βαθιά αρνητικές. Στη Γερμανία και το Ηνωμένο Βασίλειο, οι πραγματικοί συντελεστές παραμένουν εξαιρετικά αρνητικοί σε όλη την καμπύλη επιτοκίων.

Τα πραγματικά επιτόκια στις ΗΠΑ, τη Μ. Βρετανία και τη Γερμανία

- Fed: Η μεγάλη ανατροπή – Δεν αποκλείει ακόμη και αύξηση επιτοκίου η Wall Street

- Λαγκάρντ: Ευρώπη και ΗΠΑ δεν πρέπει να εμπλακούν σε «κούρσα» επιδοτήσεων

- Ο «χρησμός» της S&P και οι επόμενες αξιολογήσεις

- AVE: Στο 28,88% αυξήθηκε το ποσοστό της Doson Investment

- FED (Beige Book): Αναιμική η ανάπτυξη της οικονομίας - "Φρένο" στη μείωση του πληθωρισμού

- Κίνα: Οι ΗΠΑ κατηγορούν εμάς για τα δικά τους προβλήματα

- Βρετανία: Ο πληθωρισμός επιβραδύνθηκε λιγότερο από το αναμενόμενο στο 3,2% τον Μάρτιο

- Επενδυτική πράξη στο χαρτοφυλάκιο θεμελιώδους ανάλυσης

- Το επενδυτικό σχόλιο του κ. Γιάννη Σιάτρα, θα δημοσιευθεί, αύριο το πρωί, στις 9:00 πμ.

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

- Γιώργος Μυλωνάς (Alumil): Είμαι σε ομηρία από τους servicers- Πνίγουν τις υγιείς επιχειρήσεις

- Επενδυτική πράξη στο χαρτοφυλάκιο θεμελιώδους ανάλυσης

- Data centers: Ποιες εταιρείες πρωταγωνιστούν – Ο χάρτης της ελληνικής αγοράς

- Βιομηχανία: Βουτιά 7,4% στις τιμές παραγωγού στην Ελλάδα τον Δεκέμβριο

- Δεύτερο «μέτωπο» στη ναυτιλία ο Ινδικός Ωκεανός μετά την Ερυθρά Θάλασσα - Η αύξηση περιστατικών πειρατείας προκαλεί ανησυχία

Σχολιάστε το άρθρο